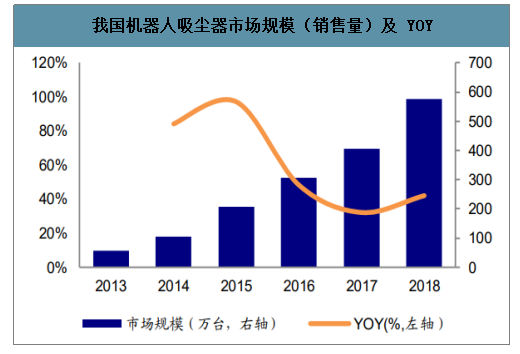

智能扫地机器人是人工智能、光电、机电、声学、力学、材料学、流体动力等多领域技术高集成的行业。目前算法及导航技术的进步使产 品从“随机碰撞式”向“路径规划式”模式转变,产品智能度显著增强。随着移动互联网的发展,用户能够通过 APP 对智能扫地机器人进行实时远程观察和控制, 用户体验显著增强。根据中怡康测算,2018 年国内智能扫地机器人销售额达到 86.6 亿元,零售量达到 577 万台。如果以中国 4 亿户家庭,户均 1 台的规模来计算,假设最终内销量稳定时扫地机器人渗透率可达 50%,以更新年限为 5 年来估算,则内销市场规模最终可达 4000 万台,市场规模仍有很大成长空间。

我国机器人吸尘器市场规模(销售量)及 YOY

数据来源:公开资料整理

我国机器人吸尘器线上零售额占比

数据来源:公开资料整理

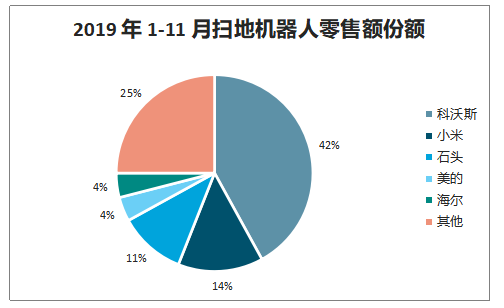

智研咨询发布的《2019-2025年中国智能扫地机器人行业市场全景调研及投资前景预测报告》数据显示:自 2007 年至今,更多的公司开始进入扫地机器人市场,投入了更多的人力物力进行扫地机器人的产品研发与市场推广,使得更多的消费者开始接触扫地 机器人产品。而随着家庭服务机器人市场容量的迅速增加,除传统扫地机器人起家的 IRobot、科沃斯外,更多品牌商也开始进入扫地机器人领域,格局亦在发生变化。2016 年米家扫地机器人推出后,在线上迅速抢占市场份额;2017 年石头品牌推出后依然大获成功。2019 年 1-11 月小米品牌零售额份额达 14%,石头品牌达 11%,同比 2018 年同期份额均继续提升。就目前扫地机器人行业的成长阶段来看,行业仍然处于高速成长期,尚难形成稳固的品牌格局,对拥有较强品牌、技术与渠道力的公司而言,仍有广阔的发挥空间。

2019 年 1-11 月扫地机器人零售额份额

数据来源:公开资料整理

2018 年 1-11 月扫地机器人零售额份额

数据来源:公开资料整理

扫地机器人的 产品要解决的主要痛点在于规划路线的合理性与清扫过程中不碰撞物品。规划路线的合理性即对应 SLAM 技术(Simultaneous Localization And Mapping,同步定位与地图构建),避免碰撞则对应人工智能基于深度学习的物体识别技术。最初的扫地机器人智能化程度很低,仅仅能通过碰撞障碍物来调整行进方向,即随机行走和清扫。

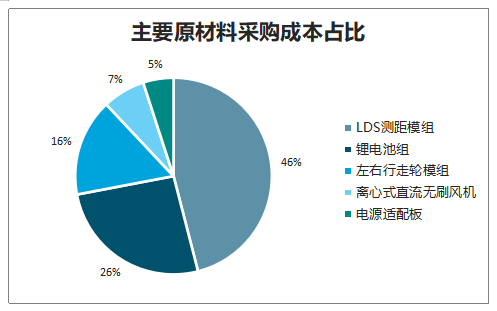

目前 SLAM 技术可以分为 LDS SLAM 技术和 VSLAM 技术,两者区别主要在于传感器。LDS SLAM 基于 LDS 激光测距传感器,VSLAM 基于摄像头视觉传感器。石头科 技选择的是 LDS SLAM 技术,激光雷达及 SLAM 技术皆为自主研发。

主要原材料采购成本占比

数据来源:公开资料整理

国内AI(人工智能)技术已经成熟,在AI的推动下,扫地机器人应该向“视觉导航”、“自我感知”、“主动服务”等方面进行突破,让扫地机器人在规划和算法上不断升级,只有将扫地机器人变得更加智能化、新鲜化、时尚化。我国吸尘器市场增长压力巨大,在AI技术的赋能下,吸尘器的智能化程度、时尚新鲜度将会不断提升其清扫效果以及用户体验,市场也将具有非常大的发展潜力。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)