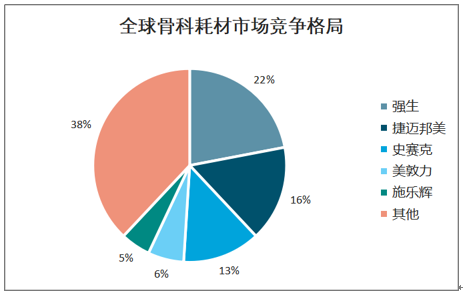

骨科植入类耗材是指医疗器械分类目录下6846类植入材料和人工器官类别中的用于骨科治疗的医疗器械产品,这类产品植入人体内并用作取代或辅助治疗受损伤的骨骼。目前,骨科植入类耗材是全球行业规模最大、集中度最高、附加值最高、成长速度较快的医疗器械领域之一。2016 年,全球骨科耗材市场规模达到 418 亿美元,到 2024年,全球骨科耗材市场将达到 530 亿美元,2016-2024 年复合增速约为 3%。全球骨科耗材市场集中度较高,前五大企业强生、捷迈邦美、史赛克、美敦力和施乐辉占全球市场份额合计约为 62%。其中,强生市占率最高,达到 22%;捷迈邦美、史赛克市占率也在 10%以上。随着龙头企业加大并购,预计这五大巨头的市场份额将会有进一步的增加。

全球骨科耗材市场竞争格局

数据来源:公开资料整理

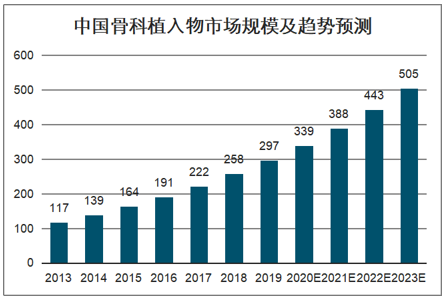

智研咨询发布的《2020-2026年中国骨科植入耗材行业竞争格局分析及投资潜力研究报告》数据显示:得益于我国庞大的人口基数、社会老龄化进程加快导致医疗需求不断上涨,2013 年至 2018 年,按照出厂口径,中国骨科植入耗材市场规模由人民币 117 亿元增长至人民币 258 亿元,年复合增长率约为 17.14%;预计 2023 年增长至 505 亿元,2019-2023 年复合增长率在 14.19%左右。

中国骨科植入物市场规模及趋势预测

数据来源:公开资料整理

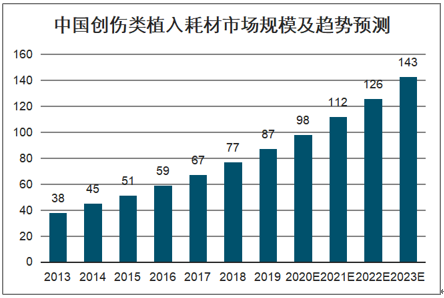

目前骨科医疗器械按照治疗疾病种类不同可分为创伤类、脊柱类、关节类以及其他,2018 年前三大市场占据我国骨科耗材市场 85.50%的市场份额;脊柱超越创伤成为最大的细分市场,占 29.01%;创伤排名第二,占 28.63%;关节排名第三,占 27.86%。目前,创伤领域基本完成进口替代,其次是脊柱市场,相较于创伤类和脊柱类产品,人工关节类器械是永久性植入产品,技术门槛高,制造工艺难且手术难度大,进口替代速度相对较慢,国产化程度最低。

在创伤类植入耗材领域,2013 至 2018 年,我国创伤类植入器械市场的销售收入由 38 亿元增长至 77 亿元,复合增长率为 15.17%,略低于骨科植入耗材市场的整体增速。创伤类产品的生产技术相对成熟,市场开发较充分,是目前我国骨科植入耗材市场最大的细分类别。预计至 2023 年创伤类植入耗材市场销售额将达到143 亿元,未来五年复合增长率为 13.23%。

中国创伤类植入耗材市场规模及趋势预测

数据来源:公开资料整理

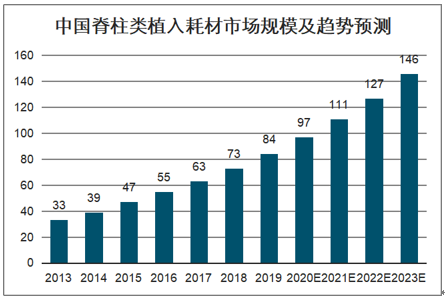

在脊柱类植入耗材领域,2013 至 2018 年,我国脊柱植入耗材市场的销售收入由33 亿元增长至 73 亿元,复合增长率为 17.36%,高于骨科植入耗材的整体增速。预计至 2023 年脊柱类植入器械市场销售额将达到 146 亿元,未来五年复合增长率为 14.82%。

中国脊柱类植入耗材市场规模及趋势预测

数据来源:公开资料整理

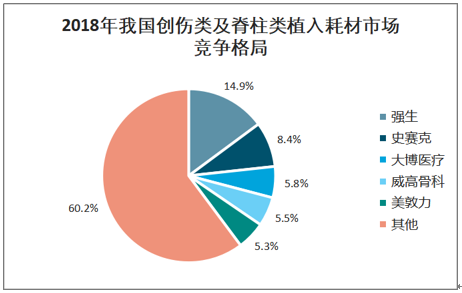

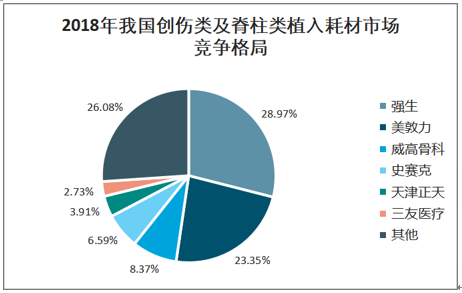

虽然创伤类国产份额超过 60%,但是集中度很低,2018年创伤类产品国内市场份额排名前三分别为强生、史赛克、大博医疗,以大博医疗为例,虽然是国产排名第一,但是市场份额只有 5.80%,在带量采购政策的推动下,未来五年国产创伤龙头如大博医疗、威高股份的市场份额有望达到 10%-15%。在脊柱领域,2018 年创伤类产品国内市场份额排名前三分别为强生、美敦力、威高股份,2018 年国产脊柱第一威高股份脊柱类产品市场份额为 8.37%,未来市场份额的提升空间也很大。

2018年我国创伤类及脊柱类植入耗材市场竞争格局

数据来源:公开资料整理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国骨科植入耗材行业市场发展规模及投资战略研判报告

《2026-2032年中国骨科植入耗材行业市场发展规模及投资战略研判报告 》共十二章,包含2026-2032年中国骨科植入耗材行业发展策略及投资机会透视,骨科植入耗材企业投资战略与客户策略分析,中国骨科植入耗材行业价值评估及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)