OLED全称有机发光二极管;OLED基本架构是在ITO玻璃上制造一层几十纳米厚的发光材料,ITO透明电极和金属电极分别作为器件的阳极和阴极,在一定电压下电子和空穴分别从阴极和阳极注入到电子和空穴传输层迁移到发光层,两者相遇形成激子并使发光分子激发从而发光。

一、柔性OLED市场渗透率

OLED按照驱动方式分类,可以分为AMOLED和PMOLED。其中PMOLED是以扫描方式点亮阵列中的像素,每个像素都是操作在脉冲模式下,为瞬间高亮度发光,优点是工艺简单、成本较低,缺点是不适合应用在大尺寸与高分辨率面板上,不符合发展趋势;AMOLED则是采用独立的TFT去控制每个像素,每个像素皆可以连续且独立发光,优点是驱动电压低,发光组件寿命长,缺点是工艺复杂,成本不易控制。AMOLED占据了OLED市场的绝大部分份额,代表着主流的发展方向。

OLED优势明显。相较于LCD,OLED没有背光,而是自发光因此更为省电。同时OLED拥有每一个单独的彩色LED来创造丰富的色彩。每一个LED像素的亮度由电流来控制。由于缺少了光源过滤器的阻拦和过滤,OLED屏幕拥有比LCD更好的色彩还原效果,更高的对比度。这些特性都使AMOLED在逐步的替代LCD屏。

OLED优势明显

数据来源:公开资料整理

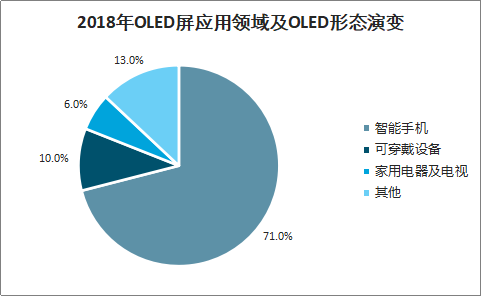

2018年OLED屏应用领域及OLED形态演变

数据来源:公开资料整理

智能手机为最大需求。AMOLED特点符合智能手机越来越高的显示要求。OLED不仅更轻薄、能耗低、亮度高、发光率好、可以显示纯黑色,并且还可以做到弯曲,同时AMOLED还是目前屏下指纹最好的解决方案,这些特性都使AMOLED在逐步的替代手机LCD屏。

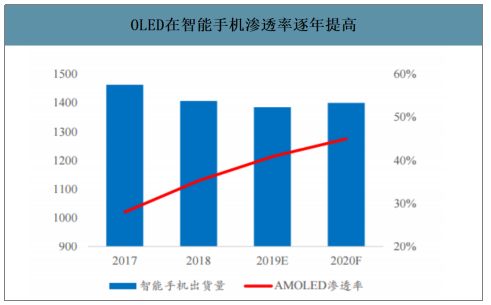

智研咨询发布的《2020-2026年中国柔性OLED面板行业市场竞争力分析及投资决策建议报告》数据显示:同时受限于OLED的尺寸不易做大,智能手机一直是OLED最大的市场,2019年占比82%,市场规模达287亿美元,预计未来市场规模会进一步扩大。全面屏、柔性屏、屏下指纹等都得到了消费者认可,并且随着工艺的成熟,成本下降,AMOLED的渗透率自2017年28%达到2019年41%,2020年渗透率将进一步提高,AMOLED手机出货量达6亿台以上。

OLED在智能手机渗透率逐年提高

数据来源:公开资料整理

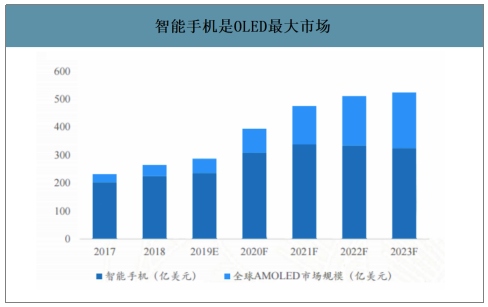

智能手机是OLED最大市场

数据来源:公开资料整理

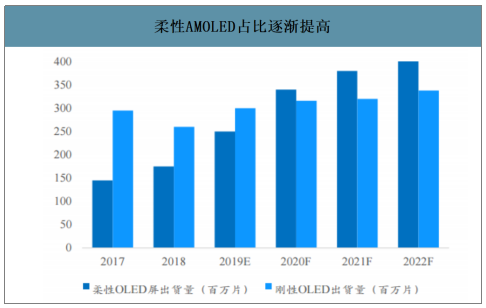

柔性屏将持续拉动手机AMOLED需求。在柔性屏可分为“可弯折”、“可折叠(Foldable)”和“可弯曲”三种。预测柔性AMOLED将在2020年达到3.357亿,突破刚性OLED面板3.159亿的出货量,占比将从2018年的38.9%上升到52%。

柔性AMOLED占比逐渐提高

数据来源:公开资料整理

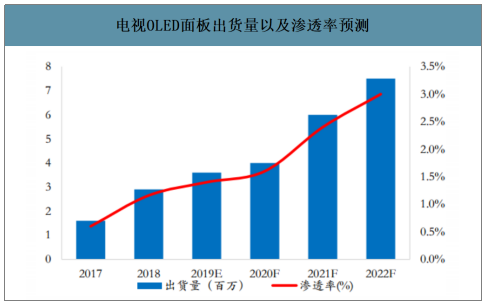

电视也是柔性AMOLED重要应用领域之一。OLED电视可以更好的还原色彩,目前由于良率较低、成本较高,此外由于大尺寸OLED面板只有LG一家,因此OLED电视市场渗透率极低,2018年OLED电视面板出货量为290万片,年增66%,估计2019年年增率将达28%,至360万片,年增率下滑的主要因素为LG在广州G8.5代线投产前产能受限。到2020年,全球OLED电视面板的出货规模将达到400万台,渗透率提升至3%,2023年OLED电视市场产值将达到105亿美元,2018年-2023年年复合增长率为31%。

电视OLED面板出货量以及渗透率预测

数据来源:公开资料整理

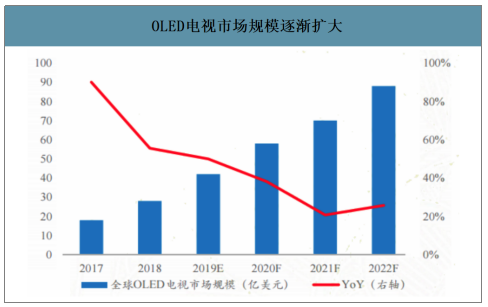

OLED电视市场规模逐渐扩大

数据来源:公开资料整理

智能手表、VR/AR等可穿戴设备或成未来重要增长点。智能手表近年保持高速增长,2019年出货量预计6263万台,预计至2022年每年将有20%以上的增长。VR/AR头显设备今年出货预测890万台,同比增长54.1%,预计2023将突破6860万,复合增长率66.7%,由于VR要求沉浸式的体验,因此FOV(视场)需求较高,整个屏幕需要较大并且分辨率要求高。

全球智能手表和AR/VR头显市场增长迅速

数据来源:公开资料整理

二、柔性OLED产线分布

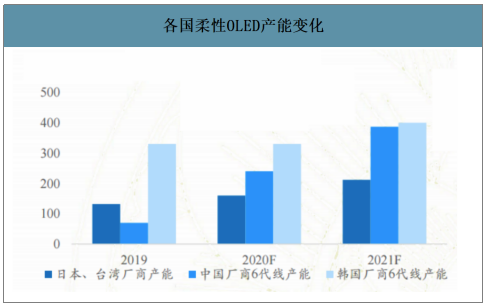

韩国三星和LG垄断柔性面板产能。目前市场柔性OLED面板供应十分有限,产能集中在韩国厂商,智能手机小尺寸用的柔性AMOLED处于供不应求的情况,目前市场90%的供应都来自于三星。电视用大尺寸OLED主要由LGD供应,京东方大尺寸OLED已有产能,预计未来会和LGD竞争市场。

国内厂商在OLED上投产计划十分积极。2018、2019年是国内厂商集中投产的时间,仅2019年国内就有10条OLED产线投产,其中大部分是柔性屏产线,总投资额超过了4000亿,预计未来两年全球柔性OLED新增产能的80%来自于大陆厂商,预计到2020年中国将成为仅次于韩国的世界第二大OLED供应商,总产能占比将达到28%。

大陆厂商柔性OLED产线分布

数据来源:公开资料整理

2017年和2018年AMOLED优秀的视觉效果使其快速渗透,但同期工艺成熟度不够、成本较高,使得市场一直处于供不应求状态。2019年手机OLED仍是三星供应为主,产能预计240万片左右,市场占比85%左右。

由于国内厂商柔性OLED面板还在良率爬坡期,到了2021年,实际的出货量距离规划规划产能可能还有距离。并且,随着柔性可穿戴设备、车载显示等新领域的崛起,预计OLED供需情况比较乐观。

各国柔性OLED产能变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国柔性OLED行业市场动态分析及投资战略研判报告

《2026-2032年中国柔性OLED行业市场动态分析及投资战略研判报告》共十四章,包含2026-2032年柔性OLED行业投资机会与风险,柔性OLED行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)