磷肥产品主要包括磷酸二铵(DAP)、磷酸一铵(MAP)和重钙(TSP),其中,TSP份额稳定在10%,中国和印度的过磷酸钙(SSP)产量有所下降,而巴西的过磷酸钙则有所增长;二铵份额约为48%,一铵份额约41%,是高浓度磷肥的主要构成。

一、需求量

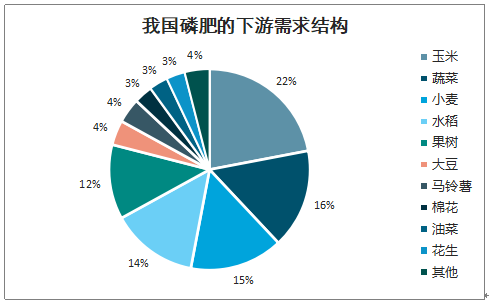

我国磷肥绝大部分用于农业,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物。从发展趋势上看,粮食作物磷肥消费占比呈下降趋势,包括果蔬在内的经济作物的消费量上涨明显。从实际情况来看,我国磷肥中占比最大的一铵和二铵表观需求平稳略有下滑,已经回到2011-12年的消费水平。

我国磷肥的下游需求结构

数据来源:公开资料整理

我国磷肥一铵二铵表观消费量(实物量:万吨/年)

数据来源:公开资料整理

生活水平提升对肥料的需求提升,主要通过磷肥使用效率提升的方式实现,未来磷肥的需求仍然保持相对平稳。从主要农作物种植面积看,基本保持了稳定:其中,玉米、稻谷、小麦略有下滑这三种主要作物面积下滑2.79%;蔬菜种植面积有所增加;

我国主要农作物种植面积2007-2019年

数据来源:公开资料整理

二、供给量

磷肥供应的一个显著特点是,总量虽然增长较小,但是产量结构出现明显变化:摩洛哥、沙特持续增长,美国、中国减产。全球看,磷肥产量持续增长,从2010年到2018年,年均增长约2%,2018年开始增速有所放缓。

全球一铵二铵产量(实物量:万吨)

数据来源:公开资料整理

从2017年起,我国磷肥产能呈下降态势。行业出台的准入和退出机制、产能置换方案设想,以及鼓励兼并重组等政策初见成效。供给侧结构性改革推进和环保要求提升,特别是“化肥零增长”要求的提出,为化肥需求设置了“天花板”。淘汰落后生产装置、及时关停持续亏损装置,我国磷肥产能和产量持续减少。

中国磷肥产量持续下降(折纯P2O5:万吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国磷肥行业产业运营现状及发展前景分析报告》数据显示:由于中小企业退出,大企业的合并,国内的磷肥产能集中度逐渐提升。2018年年底我国磷肥总产能为P2O52350万吨,磷肥产能退出P2O5107万吨。磷酸二铵(DAP)实物产能退出66万吨,降至2120万吨;磷酸一铵(MAP)实物产能退出139万吨,降至1680万吨。有11家企业全年无生产,涉及产能90万吨左右。估计2019-2020年,还有约250万吨的产能会逐步退出市场。

2018年和2019年,全球供给增长明显是行业价格下滑的关键原因;2019年Q1-Q3,OC供应增量50万吨,Ma’aden供应增加60万吨,中国出口增加60万吨,美盛出口增加80万吨,俄罗斯、约旦、其他减产60万吨,合计资源量增加170万吨,但是2019年Q4以来,中国出口减少,美国有减产,因此全年看2019年资源量增加幅度估计在50万吨,2019年就有望实现资源平衡。2020年,OCP按照往年的50万吨增量估计,沙特Ma’aden估计增量进一步减少,假设为20万吨,美国随着OCP减产,预计资源量减少50万吨,中国由于部分产能退出,疫情影响生产,三磷治理等因素按照减产3%假设,影响资源量在90万吨,假定俄罗斯约旦等持平;那么,2020年资源增量预计在-70万吨。

2019年Q1-Q3全球磷肥供应增量(百万吨)

数据来源:公开资料整理

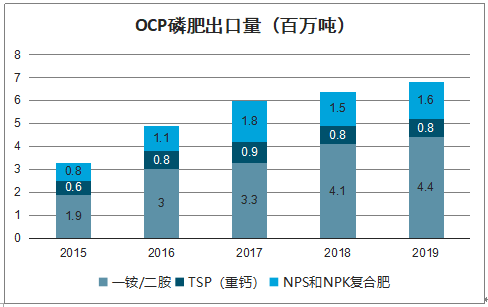

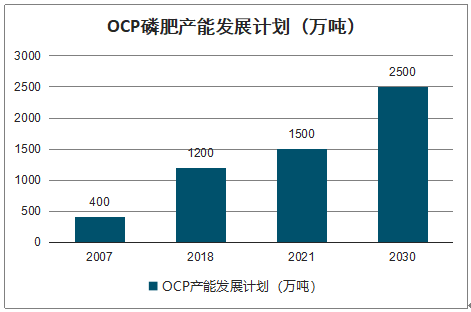

摩洛哥已探明磷酸盐储量为500亿吨,占全球储量的73%,磷酸盐及衍生品总产量占全球市场约30%。摩洛哥磷酸盐公司(OCP)已成为世界最大的磷酸盐出口商和生产商,垄断国内磷化产业链各环节。2015-2019年,每年OCP的磷肥出口增长约50万吨,约占全球新增需求的一半。根据其规划看,磷肥有进一步扩产的计划,到2021年,产能扩张到1500万吨,到2030年扩产到2500万吨。

OCP磷肥出口量(百万吨)

数据来源:公开资料整理

OCP磷肥产能增长计划

数据来源:公开资料整理

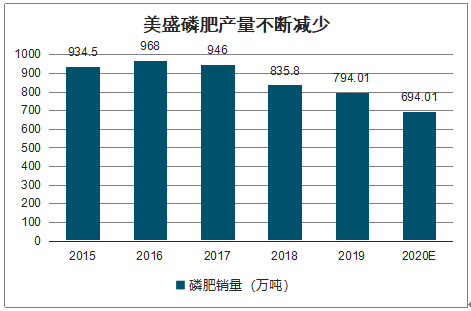

美盛公司是全球最大的磷肥生产企业之一。2018年其磷肥部门合计销售975万吨(一铵和二铵494万吨,特种肥341万吨,磷矿石140万吨)。2018年年底美盛关停Plantcity,减少产能180万吨;2019年12月,宣布暂停Bartow工厂生产,预计每月减少产量15万吨;

美盛磷肥产量不断减少

数据来源:公开资料整理

三、成本构成

磷肥的主要原材料氮肥、磷矿、硫酸三大元素。一铵和二铵的成本结构略有不同,原材料成本中,一铵磷矿占比在55%左右,二铵中磷矿占比约44%;由于硫磺价格大降,硫酸在原材料成本占比当前分别降低到19%和16%;

一铵和二铵的原材料成本

数据来源:公开资料整理

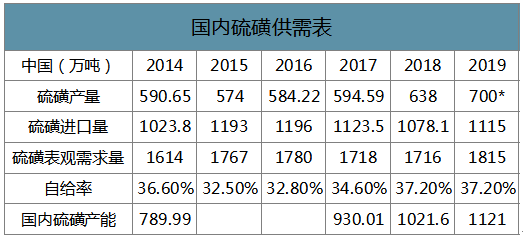

2019年,随着国内的硫磺产能投放增加100万吨,以及进口增加30万吨,估计国内资源量增加约100万吨。

国内硫磺供需表

数据来源:公开资料整理

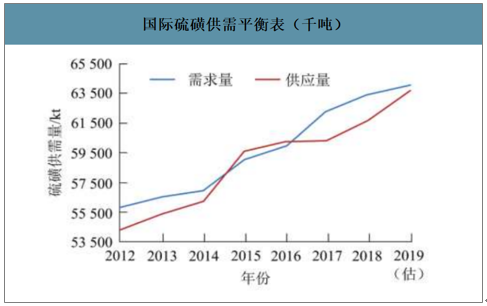

硫磺价格2020年1月份在49.5美元/吨,处于历史低位;当前港口库存目前处于历史高位,达285万吨,相对于2019年低点110万吨库存足足多了170万吨,大约相当于国内2个月的消费量。2018年全球硫磺供应量总计6166万吨,需求量总计6337万吨左右,此前均为供应略小于需求,因此硫磺价格处于高位。但2019-2020年,全球硫磺供给增加较多接近1000万吨,需要一定的时间消化过剩产能。

国际硫磺价格

数据来源:公开资料整理

国际硫磺供需平衡表(千吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告

《2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2021-2025年中国磷矿资源与磷肥工业运行态势分析, 2026-2032年中国磷肥产业运行趋势预测分析, 2026-2032年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)