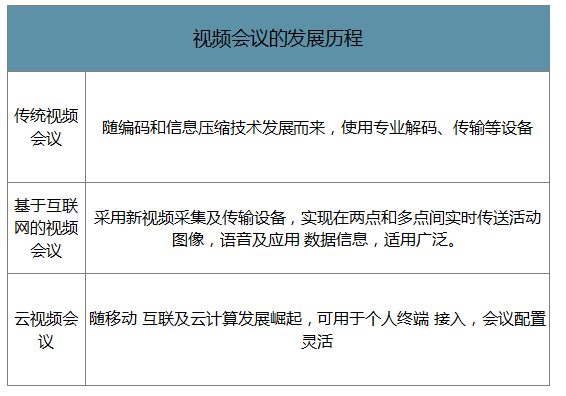

视频会议系统指的是两个或以上不同地方的个人或群体,通过传输线路及多媒体设备,将声音、影像及文件资料互传,实现即时且互动的沟通,以实现远程会议的系统设备。视频会议从模拟信号时代开始,视频会议就已经开始出现,并与信息传输技术同步,分别经历了传统视频会议、基于互联网的视频会议、以及云视频会议三个发展阶段。前两各阶段主要基于硬件视频设备的支持,用户需要采购并组合相关的设备才能完成对视频会议系统的搭建;第三个阶段基于云计算的发展,云计算服务提供商以SaaS形式为用户提供服务,用户基于已有的硬件与网络进行远程视频会议,用户按照使用服务的多少支付云服务提供商服务费。云视频会议可用于个人终端的接入,为使用者提供更加良好的会议体验。

视频会议的发展历程

数据来源:公开资料整理

相比硬件视频会议的痛点,云视频优势凸显:SaaS模式按月租用,费用投入小,仅为硬件视频会议的1/10不到;支持绝大多数智能设备,接入会议简单快捷;无需专人维护云视频已成为国内视频会议市场增长的主导力量,未来5年企业云视频会议市场空间CAGR25%。此外,通过“云视频+垂直行业”的模式,可打开百亿级的增量空间。

硬件视频:基于嵌入式架构,主要用于中高端视讯应用中,系统包括会议室终端,桌面终端,MCU(多点控制单元)以及相关外围设备(摄像头,麦克风,显示器等)。硬件视频其主要优势包括:性能强大、稳定可靠、安全。

但硬件视频会议的三大痛点,使之在竞争中落于下风。部署成本高:全套硬件视频会议系统动辄数十万初始投入,需要较高预算支持;易用性较差:使用操作复杂,且仅能在会议室内使用;维护成本高:需要专门IT人员维护,且硬件维护和网络专线费用高。

2019年国内硬件视频会议市场空间将接近6亿美元,增速将下滑至6%左右。

2015-2023年中国硬件视频会议市场规模及增长走势预测

数据来源:公开资料整理

云视频市场基数较小,但快速增长引领视频会议行业趋势云视频会议较硬件视频会议起步晚,其核心是云计算,由服务提供商安排云计算中心,并以SaaS模式向企业提供服务,用以实现在会议室、电脑、移动状态下的多方视频沟通。

视频会议以先进的技术满足了用户音视频会议、数据交互、远程共享和协作的应用,支持用户足不出户轻松进行远程“面对面”视频会议沟通,通过视频会议能够实现高效便捷的信息交流、灵活的培训和强大的工作协同。

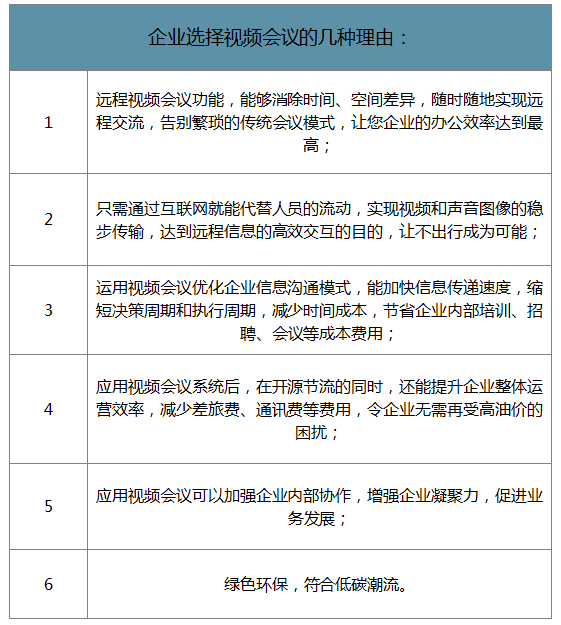

企业选择视频会议的几种理由:

数据来源:公开资料整理

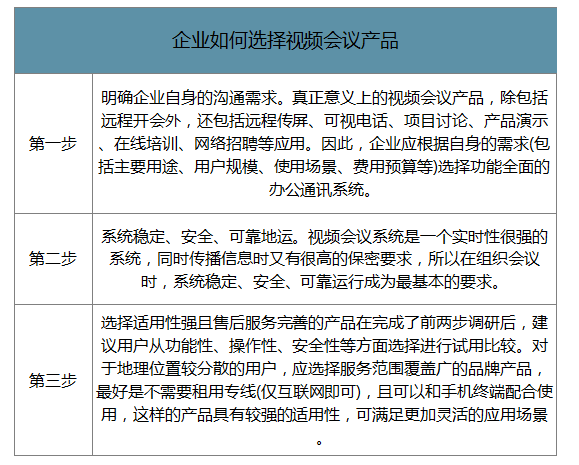

企业如何选择视频会议产品

数据来源:公开资料整理

本次新型冠状病毒疫情有望催化软件视频会议。本次新型冠状病毒疫情首例病例出现于2019年12月上旬,12月8日开始有武汉市民就诊,和随后27人被诊断为不明肺炎病症。12月30日武汉市卫健委发布《关于做好不明原因肺炎救治工作的紧急通知》。1月20日,国务院下达重视疫情的指示。1月3日,武汉“封城”。从发现病例到提出有效的防扩散措施,用时一个半月,而期间正值春运高峰,已经形成扩散。

当前局势下,视频会议的需求点有哪些受疫情影响,各行业公司、地方政府大多开始鼓励至少在节后一周内在家办公,减少出行。在此背景下人们的工作方式短期内将转变为以远程办公为主,而视频会议系统可以直接有效满足远程场景下的沟通需求。总结了关于视频会议系统的几点需求:(1)政府指挥调度(2)企业会议(3)远程教学(4)远程问诊。

为更好满足上述需求,几类厂商近期官方提出免费开放其云视频会议系统:

专业视频会议厂商:好视通、小鱼互联网厂商:腾讯、钉钉ICT厂商:华为、浪潮运营商:电信、联通、移动。

云视频会议或将加速渗透

预测,到2023年,云视频会议在中国视频会议市场规模中的占比将达到42.8%。由于互联网、云计算、大数据、5G、绿色办公、智慧协作等需求以及技术等因素的驱动,众多知名厂商如腾信,华为,阿里纷纷布局,云视频会议行业增长迅速。IDC报告指出,2018年中国网络视频会议市场相比2017年增长21.8%,相比硬件视频会议市场9.4%的增速,云视频会议市场增速是硬件视频会议市场的2.3倍,采用公有云模式的云视频会议服务,逐渐成为用户的首选。云视频会议在中国整体视频会议市场的占比,也从2017年的21.6%扩大到2018年的23.5%。

2015-2023年中国软件视频会议市场规模统计及增长走势预测

数据来源:公开资料整理

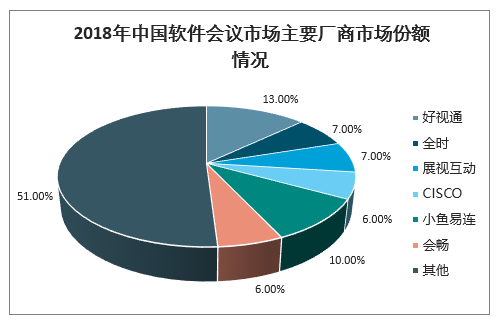

云视频会议市场竞争格局相对分散。云视频行业10年前开始起步,2018年主要大厂商市场占有率不足50%,以好视通、小鱼易连、会畅通讯等为代表的云视频会议厂商正在加大力度抢占市场。

受远程办公影响,云视频会议优势厂商或受益

办公模式短期内变化较大,多家优势厂商有望受益。根据各厂商官网,梳理了在云视频领域的核心受益标的及其产品情况。

视频云厂商会畅通讯依托前期与国外著名视频会议厂商Webex和Zoom合作,自主研发云服务平台,通过收购上游摄像机提供商明日实业和下游行业解决方案提供商数智源,提供软硬件相结合的远程视频会议解决方案,主打云平台技术;亿联网络凭借其传统的硬件视频业务,通过与全球各大云平台厂商合作,销售主打硬件终端技术,主要提供通用型产品。

纯软件的厂商例如国外的龙头厂商ZOOM,国内的小鱼易联以SaaS为主,使用SVC视频编码技术,为企业提供高清画质不花屏,声音高度还原,强力抗丢包特性的视频会议,在用户中积累了良好的口碑。好视通为多场景多行业提供硬件、软件、云服务及相结合的解决方案, 2016-2018年市场占有率保持第一;二六三展示互动以语音视频通讯业务起家,全面兼容各种硬件终端、高清多方视频会议服务,提供云+端一站式解决方案,适用于各种应用场景。整个行业处于蓬勃发展,百舸争流的状态。

2018年中国软件会议市场主要厂商市场份额情况

数据来源:公开资料整理

云视频优势明显,替代硬件视频会议是大势所趋

云视频会议以云计算为核心,企业无需购买MCU,无需大规模改造网络,无需配备专业IT人员;由服务提供商安排云计算中心,以SaaS模式向企业提供服务,实现在会议室、电脑、移动状态下的多方视频沟通。

相比硬件视频会议的痛点,云视频优势凸显:SaaS模式按月租用,费用投入小,仅为硬件视频会议的1/10不到;支持绝大多数智能设备,接入会议简单快捷;无需专人维护。

以云架构为基础的软件视频会议正在逐步占据主导地位:大量传统硬件视频会议厂商以AVC架构云为转型路线。而以传统软件视频会议起家的厂商,以及行业新进入者,大部分选择SVC架构云路线。

相关报告:智研咨询发布的《2020-2026年中国云视频会议行业竞争现状及投资盈利分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国视频会议系统行业市场发展规模及投资机会分析报告

《2026-2032年中国视频会议系统行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年视频会议系统行业面临的困境及对策,视频会议系统行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国视频会议行业发展现状分析:云视频赋能垂直行业,拓展市场空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)