一、挖掘机:岂是一个火爆了得,2019年超预期成为常态

1、挖掘机市场持续超预期,2019年挖掘机销量创历史新高

工程机械行业上一轮高增长可以追溯至 2008 年政府“四万亿”的投资刺激,以挖掘机为代表的工程机械产品产销量大幅提升,国内挖掘机年销量一度攀升至 2011年的19.4万台。2012 年,行业需求急速下滑,并随之进入长达连续 5 年的深度调整期,2015年挖掘机全年销量跌至 6.1 万台,仅约为高峰期的 30%。2016 年四季度以来,行业筑底回暖趋势确定,挖掘机月销量屡超预期。2017年,挖掘机实现销量14.0万台,同比增长91.2%。

2018年,挖掘机共计销售20.3万台,超过2011年19.4万台的极值,刷新历史记录。 2019年,挖掘机销售23.6万台,同比增长 15.9%,再创历史新高。 挖掘机市场自 2016 年底复苏以来,景气度持续高涨,目前已历经连续三年的快速增长,虽然存量设备的集中更新换代接近尾声,但房地产、基建和“一带一路”出口等需求的拉动依然不减,挖掘机国四标准即将出台,环保政策愈发趋严,叠加美丽乡村建设如火如荼,机器代人经济性显现,预计到 2020 年挖掘机销量仍将维持高位,但增速或将放缓,预计挖掘机销量增速大概维持在-10%~10%左右,挖掘机市场从高速增长阶段逐步进入稳定发展阶段。

中国挖掘机历年销量及同比增速(万台,%)

数据来源:公开资料整理

2、市场集中度持续提升,国产龙头强者恒强

2019 年以来,我国工程机械行业集中度进一步提高,龙头企业优势明显,市场逐渐向规模大、实力强的企业靠拢;且各企业产品之间开始相互渗透,竞争程度有加强的趋势。国际方面,我国部分工程机械企业已经初步具备了成为全球顶级工程机械制造商的核心竞争力,未来随着“一带一路”的推进,我国企业竞争力有望进一步增强。

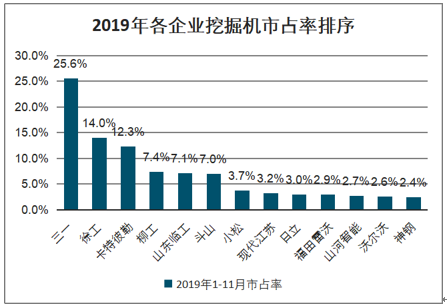

智研咨询发布的《2020-2026年中国工程机械行业市场现状调研及发展趋向分析报告》数据显示:2019 年 1-11 月,国产龙头三一、徐工挖掘机分别销售 5.5、3.0 万台,分别同比增长 28.2%、40.4%,销量增速均大幅高于行业增速。三一市占率攀升至 25.6%,相比 2018年提升 2.5pct,连续九年蝉联销量冠军。徐工市占率攀升至 14.0%,相比 2018 年提升2.5pct,超过卡特彼勒位居第二位。柳工、山东临工等其他国产品牌也实现较快增长,2019 年 1-11 月,柳工、山东临工分别销售挖掘机 1.6、1.5 万台,分别同比增长 20.5%、26.0%,均超过行业整体 15.9%的增速;市占率分别为 7.4%、7.1%,分别位居行业第四、第五位,市占率相比 2018 年分别提升 0.4、0.5pct。

而海外品牌卡特彼勒、斗山、小松前十一个月挖掘机销量分别为 2.7、1.5、0.8 万台,分别同比增长 7.4%、1.9%、-16.3%,增速均低于行业平均增速,其中小松实现负增长。市占率相比 2018 年分别降低 0.7、1.0、1.3pct。外资品牌市场份额不断下降。

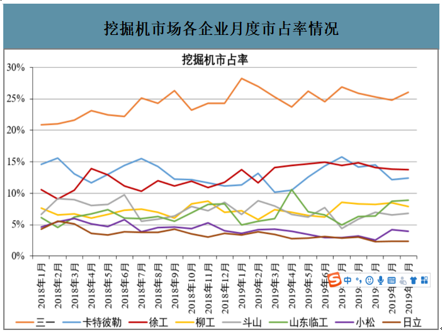

挖掘机市场各企业月度市占率情况(%)

数据来源:公开资料整理

2019年各企业挖掘机市占率排序(%)

数据来源:公开资料整理

挖掘机市场CR4和CR8历年变化情况(%)

数据来源:公开资料整理

二、起重机、混凝土机械:后周期产品迎来复苏高峰期

1、后周期产品迎来复苏高峰期,2020年有望持续高增长

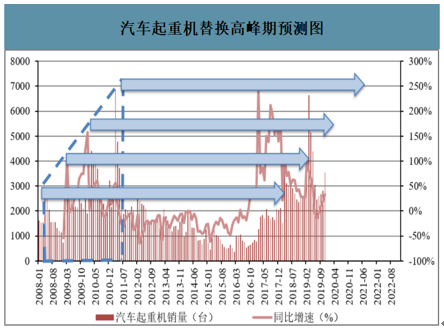

一般而言,一台挖掘机的使用寿命在 8 年左右,2016 年底至2019 年挖掘机进入存量设备更新换代高峰期,这也直接加速了工程机械行业的复苏。而汽车起重机、混凝土机械、塔机等作为工程机械后周期产品,复苏滞后于挖掘机,而且其寿命大概在 10 年左右,预计其更新的高峰期未来几年将会持续。

汽车起重机替换高峰期预测图

数据来源:公开资料整理

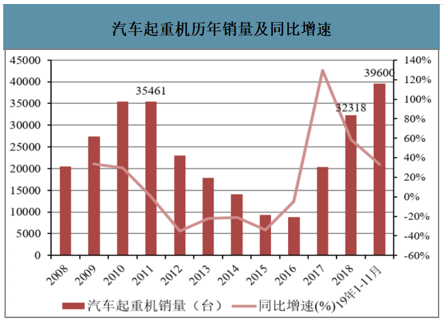

起重机、混凝土机械作为工程机械行业的后周期产品有望呈现与挖掘机相仿的复苏景气度。从目前的销量数据看,起重机、混凝土泵车有望延续挖掘机强劲的复苏势头,成为带动工程机械持续复苏的强劲动因。

2019 年 1-11 月,汽车起重机共计销售 39600 台,同比增长 33.2%。前十一个月的销量已经超过 2018 年全年,并创下历史新高。2019 年,汽车起重机市场呈现出“旺季很旺、淡季很淡”的特征,在2~5月的销售旺季,汽车起重机每月的销量增速均超过 45%。旺季也透支了后续部分需求,致使6~8月份的销售淡季出现同比下滑的现象。

但在“金九银十”开启的第二轮旺季后,汽车起重机销量重回增长轨道,且增速持续攀升,11 月份增速达 33.7%,再次实现高增长,预计之后会维持快速稳定增长势头。

汽车起重机历年销量及同比增速(台,%)

数据来源:公开资料整理

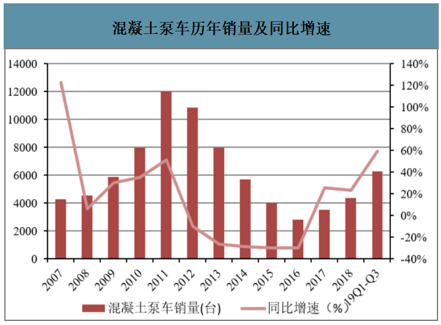

混凝土泵车历年销量及同比增速(台,%)

数据来源:公开资料整理

2、汽车起重机、混凝土泵车市场呈现寡头垄断特征

汽车起重机和混凝土泵车市场是高集中度的市场,基本上呈现三家独大的寡头垄断

市场特征。三一重工、中联重科、徐工三家工程机械行业龙头优势明显。

汽车起重机市场:行业呈现出“三足鼎立”的局面,徐重(徐工机械全资子公司)、中联、三一重工三家企业合计的市占率达到 90%以上。徐重市占率最高,达到 40%以上,长期位居汽车起重机市场第一位。中联和三一市占率均在 20%-30%之间,中间略有波动。安徽柳工市占率在 3%左右,位居第四位。汽车起重机市场壁垒较高,其他厂商竞争较为激烈。

混凝土泵车市场:混凝土泵车行业三一、中联两家企业市占率高达 75%左右;三一、中联、徐工施维英(徐工集团与德国施维英的合资公司)三家企业市占率接近 90%。三一混凝土泵车市占率维持在 40%以上,高时会超过国内市场的半壁江山,长期稳居混凝土泵车市占率第一的位置。不仅如此,三一泵车产量也居世界首位,是全球最大的长臂架、大排量泵车制造企业。2012 年,三一并购混凝土机械全球第一品牌德国普茨迈斯特,改变了行业竞争格局。目前中联混凝土泵车市占率在 30%左右,位居第二位;2008 年, 中联并购意大利 CIFA 公司,强化了自身混凝土机械制造能力。徐工施维英混凝土泵车市占率在 12%左右,其他企业合计占比 10%以上。

汽车起重机市场主要企业市占率(%)

数据来源:公开资料整理

混凝土泵车市场主要企业市占率(%)

数据来源:公开资料整理

三、高空作业平台:工程机械的优质赛道

1、行业仍处于导入期,开辟工程机械新蓝海

高空作业平台的原型最早诞生于上世纪 60 年代的美国,随后在世界范围内逐步拓展。高空作业平台大大提高了工人在高空作业时的安全性,欧美等发达国家高空作业平台市场率先进入快速发展阶段,目前行业已逐步迈入成熟期。中国高空作业平台市场起步较晚,目前仅有十余年的发展历程,行业尚处于导入期。当前我国大量高空作业仍然以搭建脚手架为主,高空作业平台仍未被广泛使用,伴随着中国城市化进程的不断加快,对劳动人员安全意识的不断提升,以及人工成本上升和使用高空作业平台性价比的提升,未来我国高空作业平台市场有望实现爆发式增长。

中国高空作业平台市场近年来高速增长,近几年来的高空作业平台销量增速达到 45%左右,无疑是工程机械行业中成长性最高的子行业。据中国工程机械工业协会装修与高空作业机械分会对 10 家升降工作平台主要生产企业统计,2019 年 10 月份销售高空作业升降平台 6798 台;1-10 月累计销售 60145 台。

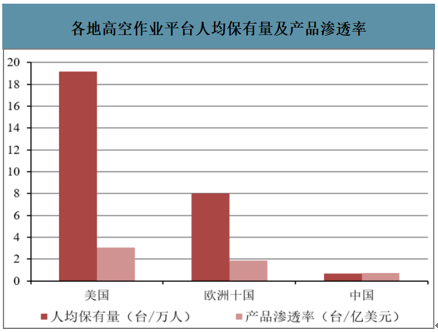

目前,美国高空作业平台人均保有量约为 19.2 台/万人,欧洲十国人均保有量约为8.0 台/万人,而中国的人均保有量仅为 0.7 台/万人。相比欧美发达国家,中国的人均保有量依然较低,未来存在较大的增长空间。

在高空作业平台产品渗透率(设备台数与 GDP 之比)方面,中国与发达国家也存在较大差距,中国高空作业平台产品渗透率仅为 0.7 台/亿美元,而美国和欧洲十国的产品渗透率分别达到 3.1、1.9 台/亿美元。

各地高空作业平台人均保有量及产品渗透率

数据来源:公开资料整理

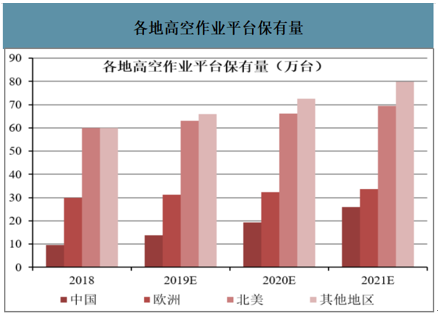

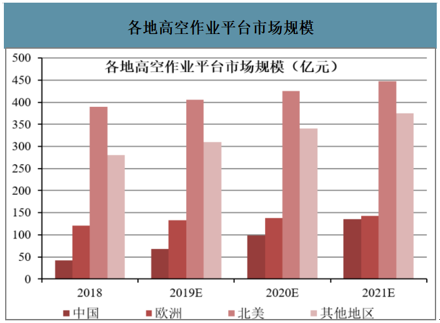

2018 年,中国高空作业平台保有量为 9.5 万台,北美保有量为 60 万台,欧洲保有量为 30 万台,其他地区保有量为 60 万台。中国高空作业平台保有量与欧美发达国家相比依然存在较大差距,中国市场增长潜力较大。预计未来 3 年中国高空作业平台保有量将会以 40%的增速快速增长,而欧美发达国家的增速仅为 5%左右。2018 年,中国高空作业平台市场规模为 42 亿元,预计未来 3 年将保持超过 45%的增速高速增长,逐步缩小与欧美发达国家的差距。

各地高空作业平台保有量(万台)

数据来源:公开资料整理

各地高空作业平台市场规模(亿元)

数据来源:公开资料整理

2、臂式产品放量可期,租赁商竞争较为激烈

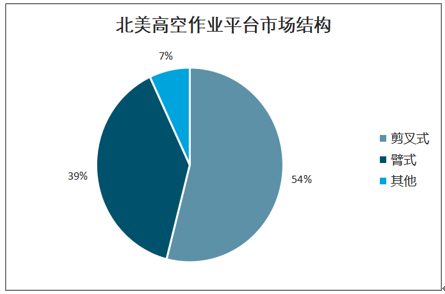

高空作业平台可分为剪叉式、臂式、桅柱式、套筒油缸式等等。在中国高空作业平台市场上,剪叉式占比达 65%左右,臂式占比 25%左右。而在北美发达市场上,臂式占比接近 40%。相较于臂式而言,剪叉式进入门槛较低,而且剪叉式的投资回收期更短,中国市场上剪叉式率先放量,未来伴随着市场逐步走向成熟,臂式产品放量可期。

目前许多企业将目光重点投向臂式产品,臂式产品也成为行业未来发展的重心。浙江鼎力已完成臂式产品及产能布局,目前其升级款臂式新品已进行小批量生产并投放市场;2019 年上半年,浙江鼎力臂式产品国内销售 7159.2 万元,同比增长 88.2%;臂式产品销量增速远超公司整体增速水平。公司募投项目“大型智能高空作业平台建设项目”也已完成主要厂房的建设工作,2020 年臂式产能预计将迎来快速释放。

山东临工 2018 年投产第一条臂式车生产线,计划产能 1200 台,2019 年原有工业园扩建二期制造工厂,建设面积 2.6 万平方米,总投资 7 亿元,拟形成 4200 台/套直曲臂高空作业平台产能。此外,徐工、中联、星邦重工等企业新增臂式产能也有望得到快速放量。

中国高空作业平台市场结构(%)

数据来源:公开资料整理

北美高空作业平台市场结构(%)

数据来源:公开资料整理

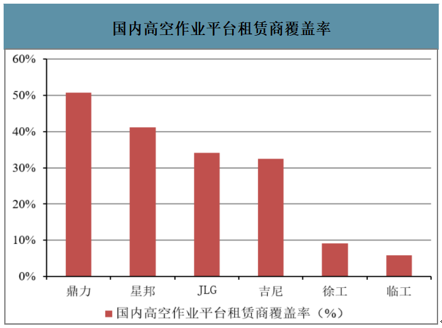

高空作业平台生厂商的下游客户主要是租赁商,近年来,我国高空作业平台租赁商数量快速增长。从 2015 年开始,大批高空作业平台租赁商涌入市场,租赁商数量从 2014年底的不足 200 家增长到 2019 年的上千家。但租赁商整体规模偏小,2019 年全国规模租赁商数量 1200余家,其中保有量在 100 台以下的租赁商占 81.4%。千台以上租赁商保有量占比逐年提升,1.1%数量的租赁商拥有全国 43.9%的设备保有量。

目前,高空作业平台市场较大的租赁商主要有宏信建发、众能联合、华铁科技、徐工广联、浙江大黄蜂、通冠机械等。宏信建发在 2018 年高空作业设备保有量成功破万台;众能联合在 2019 年设备保有量破万台;华铁科技 2019 新入高机租赁市场,半年时间,高空作业平台机队规模快速提升到约 6000 台。

租赁商数量的急剧增加及各大租赁公司大幅的扩张也反映了高空作业平台租赁市场激烈的竞争态势,租赁市场价格战持续升温,高空作业平台租金水平大幅下降,10 米剪叉设备平均降幅达 21%,18 米曲臂设备平均降幅达 18%。

国内高空作业平台租赁商覆盖率(%)

数据来源:公开资料整理

四、基建、房地产持续助力,行业有望维持高景气

1、房地产投资2020年有望维持高位,依然具备较强韧性

自 2016 年底开始,工程机械行业逐步走出低谷,主要受益于房地产、基建投资需求的拉动,大量存量设备进入更新换代高峰期和“一带一路”沿线国家出口需求的拉动。历经三年的快速发展,工程机械行业景气度持续高涨。预计 2020 年拉动行业复苏的几大动力源依然强劲,2020 年工程机械行业有望维持高景气。

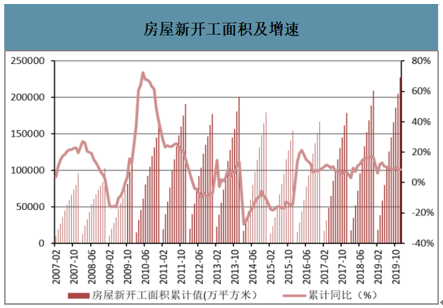

房屋新开工面积及增速(万平方米,%)

数据来源:公开资料整理

房产开发投资完成额及增速(亿元,%)

数据来源:公开资料整理

2016年以来,我国房屋新开工面积开始同比大幅增长。2019年,房屋新开工面积达22.7亿平方米,同比增长 8.5%,增速依然维持在高位。房地产开发投资累计完成额高达13.2万亿元,同比增长9.9%,投资增速再上台阶。

2019年以来房地产开发投资屡超市场预期,房地产投资的增加带动了工程机械行业景气度的持续高涨。预计到2020年,房地产投资增速依然维持高位,对工程机械行业的拉动效应将会持续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)