热缩材料热缩材料又称高分子形状记忆材料,是高分子材料与辐射加工技术交叉结合的一种智能型材料,属于辐射化工的子类。热缩材料是当前辐射化工产品中发展和应用最为成熟的产品类型之一。

从应用场景市场规模来看,热缩材料主要分为三类:应用电子类热缩材料(包括家用电器、消费电子、汽车电子等行业)、电力传输类热缩材料、通信用热缩材料。规模较小的应用场景包括油气管道防腐用、军工用、航空航天用、船舶用、工程机械用、精密仪器用等热缩材料。近年来,核电等清洁能源建设用、轨道交通用高端热缩材料市场规模增速较快,在热缩材料行业中的地位逐渐凸显。

热缩材料具有电绝缘性、耐高温性、抗腐蚀性、耐老化性等许多优异性能,可以为包裹住的物体提供绝缘、防潮、防腐、防锈等保护作用。随着热缩材料生产水平和应用技术的提高,热缩材料已成为现代工业必不可少的保护材料之一,被广泛应用于电力、汽车、通信、石油化工、电子电器、航空航天、船舶、军工等领域。选择不同的原材料配方和生产工艺,可以制作出不同性能特点和形态的产品,应用于不同的领域。

一、现状

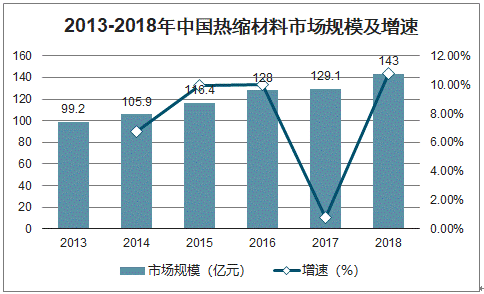

智研咨询发布的《2020-2026年中国热缩材料行业市场现状及前景战略分析报告》数据显示:从整体来看世界热缩材料市场仍处于成长阶段,随着全球社会和经济的不断发展进步,国内外电力传输、汽车、消费电子、家用电器、通信等热缩材料主要应用领域的产业规模都不断扩大,带动了热缩材料市场需求的持续增长。2018年,我国热缩材料行业市场规模达到143.0亿元,同比增长10.78%。

2013-2018年中国热缩材料市场规模及增速

数据来源:公开资料整理

中高端领域热缩材料下游议价能力较弱,盈利空间大,有望成为行业下一轮需求增长点。热缩材料的应用领域非常广泛,不同的下游产品、不同的应用环境对热缩材料的质量和性能要求各不相同。客户经常会要求热缩材料生产商根据自己产品的研发设计要求开发相应的热缩材料产品。

在低端领域,由于国内以及国外热缩材料企业所生产的热缩材料及其制成品接近于标准化,产品替代性较强,因此,购买者可以向多家企业去进行购买。这在一定程度上使得购买者对热缩材料的价格敏感度越来越高,同时对企业的售后服务的要求也越来越高,从而导致了热缩材料生产企业运营成本的增加,影响了企业的利润。

比如消费电子、家用电器类等产品属于工业消费品,规格品种繁多,单个用户需求量小,终端用户十分分散的特点和自身状况,大部分企业电子类产品销售中80%以上向经销客户销售。电子类产品销售主要集中在电子产业发达的华南、华东地区。也就是说,由于低端领域合格供应商数量较多,下游议价能力较强。

在中高端领域,电力传输类、轨道交通用、核电用、管道保护类、汽车用、通信用等产品一般采用向直接客户销售为主,具体方式以招投标、取得合格供应商证书或进入供应商体系等为主。也就是说,由于中高端领域合格供应商数量较少,下游议价能力较弱。

热缩材料行业下游议价能力

数据来源:公开资料整理

随着国内产业结构升级和国际范围的产业转移,中国企业将在海外获得发展机遇,预计新一代高铁、下一代轻量化城市轨道交通、汽车(车联网、无人驾驶、新能源)与核能等清洁能源电力建设等将成为我国高端热缩材料未来增长速度较快的领域,从而有望拉动我国热缩材料行业进入新一轮高成长期。

二、应用领域

在汽车中,热缩材料主要用于电线束、输油管道、刹车系统管道的保护,热缩材料的应用可保证线束、管道和系统在高温、油浸、振动、磨擦的状态下长期稳定工作。具体来说,汽车上存在大量的电子产品和管路,如音响系统、安全气囊、汽车导航系统、ABS系统、传动控制系统、车内光缆网路等,这些部位都需要使用热缩材料,因此汽车制造业对热缩材料产品有大量的需求。

2012-2018年,我国汽车产量整体保持上升的趋势。2018年,我国汽车产量为2780.9万辆,同比下降4.2%。2019年1-4月中国汽车产量为838.9万辆,较上年同期下降11%。

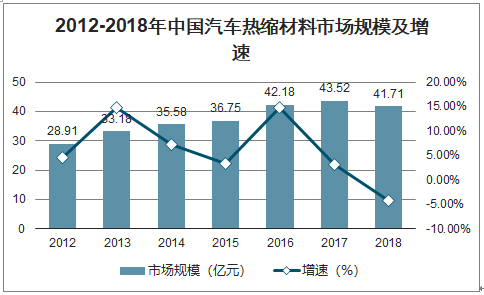

如果采用中国生产的产品,平均每台汽车中热缩材料的价值约为100-200元;如果全部使用国外产品,则价格约为200-500元。以中国产品的平均价格对市场需求作保守估计,每辆汽车需热缩材料约150元,2018年中国汽车用热缩材料市场规模为41.71亿元。

2012-2018年中国汽车热缩材料市场规模及增速

数据来源:公开资料整理

随着汽车技术的发展,电子产品在汽车中的使用越来越广泛,电子产品的应用已经成为推动汽车技术发展的一个重要途径。当汽车技术发展到一定程度后,光靠机械装置很难再把汽车的安全性、稳定性以及效率提高到一个更高的台阶上,而汽车电子产品的应用很好地满足了汽车对于安全性、舒适性、娱乐性等方面的升级需要。近十几年来汽车工业的技术进步很大程度上是应用电子技术,特别是应用计算机和集成电路的结果。电子技术在汽车制造中的深入应用将为热缩材料提供越来越广阔的市场发展空间,2019-2024年间,我国汽车用热缩材料年均市场规模将突破50亿元。

随着国内产业结构升级和国际范围的产业转移,中国企业将在海外获得前所未有的发展机遇,预计新一代高铁、下一代轻量化城市轨道交通、汽车(车联网、无人驾驶、新能源)与核能等清洁能源电力建设等将成为我国高端热缩材料未来增长速度较快的领域,从而有望拉动我国热缩材料行业进入新一轮高成长期。

再者,热缩材料母料EVA的价格与石油价格的联动性较大,如果石油价格的上涨,EVA的价格也将跟随上涨,这将极大的推动热缩材料行业向更高毛利率的轨道交通、汽车、核电等板块倾斜。

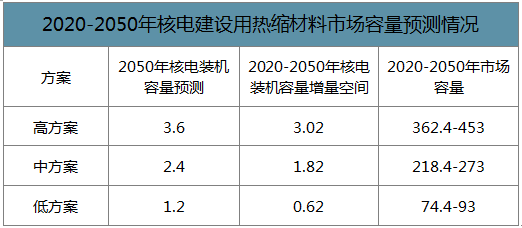

到2050年,估算,中国核电装机容量可以分为高中低三种方案:高方案为3.6亿千瓦(约占中国电力总装机容量的30%),中方案为2.4亿千瓦(约占中国电力总装机容量的20%),低方案为1.2亿千瓦(约占中国电力总装机容量的10%)。

我国核电建设的大力发展将会给热缩材料带来大量新的市场需求。热缩材料作为核电站中的重要绝缘材料之一,对核电站的安全建设和发展有着重要作用。基于核电站对安全建设方面的苛刻要求,核电站所用热缩材料的质量要求也非常严格,必须具备超强的耐高温、耐老化、阻燃性、低烟、无卤等苛刻的性能要求,三代核电站要求热缩材料在90℃环境下使用寿命超过60年。未来我国新建的核电站均为三代核电站。由于核电用热缩材料的技术壁垒极高,目前世界上能生产核电用热缩材料的企业极少,核电用热缩材料的国产化将是我国热缩材料行业的一个重要任务。

测算,每百万千瓦核电装机容量需要配套电缆、热缩材料、高性能管材等的价值约1.2亿-1.5亿元,其中一个核岛的热缩材料用量为1000万元人民币,一个常规岛的热缩材料用量为200万人民币;结合2020-2050年核电装机容量增量空间测算,未来核电建设用热缩材料市场容量为74.4亿-453亿元。

2020-2050年核电建设用热缩材料市场容量预测情况(单位:亿千瓦、亿元)

数据来源:公开资料整理

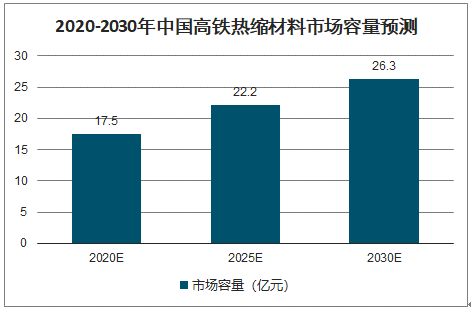

高铁热缩管是应用在国际上先进的时速达400km的高速铁路网上,按DERAY-MC225技术要求设计制造的高铁博格板专用热缩管,在路轨传递信号时可以起到绝缘保护的功能,其产品的力学、热学、化学、电学等各项性能指标均按ASTM、IEC、VDE标准制造。高铁热缩管具有击穿强度高和拉伸强度大等特点,具有较强的耐候性和良好的抗老化性,同时也是一种环保型的产品。

按照国家高铁建设规划,高速铁路营业里程将在2020年、2025年和2030年分别达到3万公里、3.8万公里和4.5万公里,按照对热缩材料的需求预估,高铁热缩材料的市场容量在2020年、2025年和2030年将分别达到17.5亿元、22.2亿元和26.3亿元。

2020-2030年中国高铁热缩材料市场容量预测(亿元)

数据来源:公开资料整理

三、趋势

随着电子信息技术的进步(5G通信设备、智能家电)、热缩材料对其他材料的应用替代、人们环保意识和节能意识不断增强、生产工艺和技术水平的提高,以及国家一带一路的推进,热缩材料的应用领域将会进一步扩展,为热缩材料带来新的市场增长点。

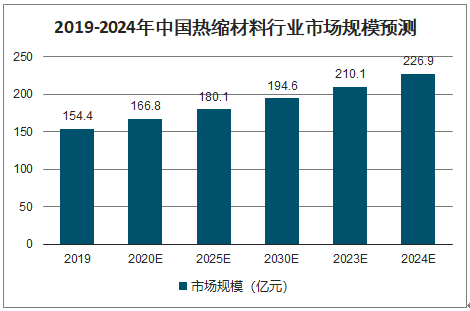

预计,2019-2024年,我国热缩材料行业市场规模CAGR在8%左右,到2024年,我国热缩材料行业市场规模将达到226.9亿元。

2019-2024年中国热缩材料行业市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国热缩材料行业市场分析研究及发展战略研判报告

《2026-2032年中国热缩材料行业市场分析研究及发展战略研判报告》共五章,包含热缩材料应用市场前景分析,热缩材料行业主要企业生产经营分析,热缩材料行业发展趋势分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国热缩材料行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:应用领域进一步拓展,为热缩材料带来新的增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)