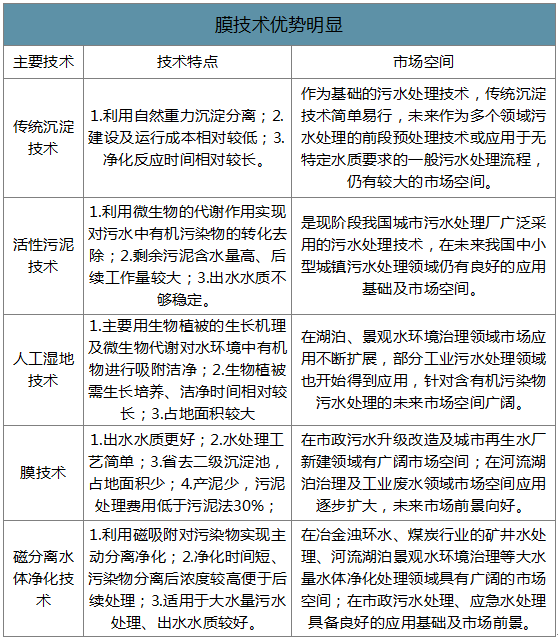

目前我国应用较为广泛的污水处理技术包括传统沉淀技术、活性污泥技术、人工湿地技术、膜技术和磁分离水体净化技术等,这些技术分别适用于污水处理的不同领域或阶段。这几种技术中,活性污泥技术是最传统的水处理工艺,其应用范围最广,将膜技术和活性污泥技术进行对比,膜技术具有出水水质好、水处理工艺简单、占地少、减少污泥产生量等优势。

膜技术优势明显

数据来源:公开资料整理

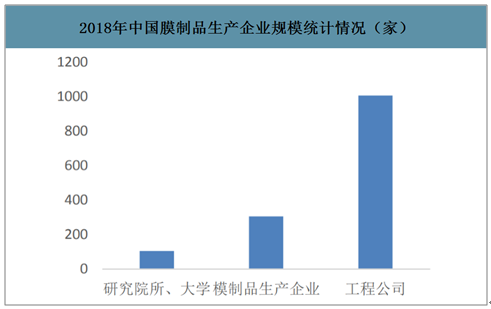

生产膜企业规模偏小。2018年,全国从事分离膜研究的院所、大学超过100家,膜制品生产企业300余家,工程公司近1000家。这1400多家围绕分离膜展开了大量的相关工作,涉及范围极广,包括反渗透、超滤、微滤等等单元操作或集成的膜法水处理系统。膜企业数量逐步扩大,但大多数生产膜企业内部规模较小,年产值在500万左右的中小企业占比达到85%,年产值上亿元的企业占比仅为4%左右。

2018年中国膜制品生产企业规模统计情况(家)

数据来源:公开资料整理

2018年中国膜企业产值规模区间分布(%)

数据来源:公开资料整理

根据膜孔径的大小进行分类,包括深层过滤、微滤、超滤、纳滤和反渗透共五种,不同类型膜的孔径大小存在差异,微滤可去除悬浮物和细菌,超滤可分离大分子和病毒,纳滤可去除重金属和农药等有毒化合物,反渗透技术几乎可除去各种杂质。随着孔径的逐渐缩小,技术含量不断提升。

膜过滤图谱及应用场景

数据来源:公开资料整理

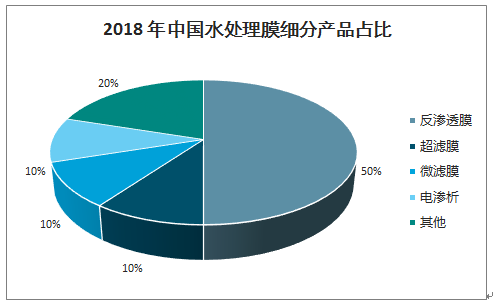

反渗透和纳滤膜产品市场占有率最大。在膜法水处理领域,技术含量最高的是膜元件环节。膜元件可细分为两个部分:1)反渗透和纳滤膜,2)微滤和超滤膜。目前在膜的总销售中,反渗透膜和纳滤膜所占比重最大,约为50%,超滤膜、微滤膜、电渗析膜各占10%,其余膜产品占20%,反渗透膜和纳滤膜的市场占有率显著增加。作为膜法水处理领域技术难度最大的反渗透膜,国内市场各品牌竞争激烈,市场主要掌握在国外知名品牌手里,而微滤和超滤膜国产化率已达70%以上。

2018年中国水处理膜细分产品占比

数据来源:公开资料整理

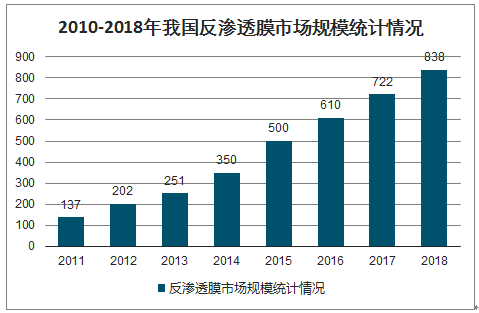

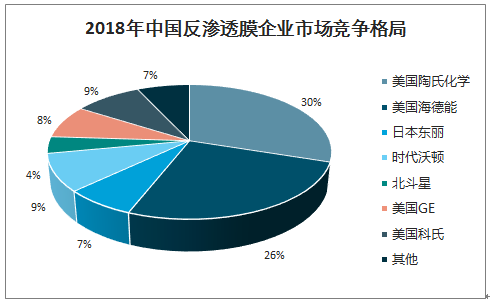

我国反渗透膜市场被国外企业占据。从国内反渗透膜市场竞争格局数据来看,市场主要被陶氏化学、海德能、日本东丽、时代沃顿、GE、科氏、北斗星等7家企业瓜分,仅美国陶氏和海德能占据了一半以上的市场份额,中国反渗透膜生产企业时代沃顿和北斗星,市场占有率分别约为9%和4%,反渗透膜国产化率低。我国反渗透膜行业市场集中度高,主要因为反渗透膜生产技术壁垒高,中小企业研发实力较弱,资金实力较差,进入反渗透膜生产领域的难度较大。2018年反渗透膜行业毛利率约50%,高利润将会促使现有的企业进行规模扩张,吸引更多的资本和企业进入。目前我国具有自主研发实力的企业仅有时代沃顿、碧水源、津膜科技等几家。

2010-2018年我国反渗透膜市场规模统计情况

数据来源:公开资料整理

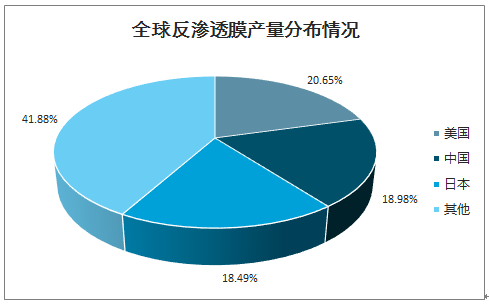

全球反渗透膜产量分布情况

数据来源:公开资料整理

2018年中国反渗透膜企业市场竞争格局

数据来源:公开资料整理

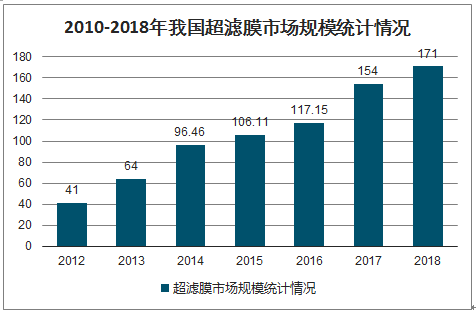

我国从20世纪70年代初开始研究超滤膜,80年代进入工业化生产和应用。超滤膜是我国发展最快、品种最多、应用范围最广的膜技术之一,整体发展保持良好势头。2018年,我国超滤膜市场规模约为171亿元。

2010-2018年我国超滤膜市场规模统计情况

数据来源:公开资料整理

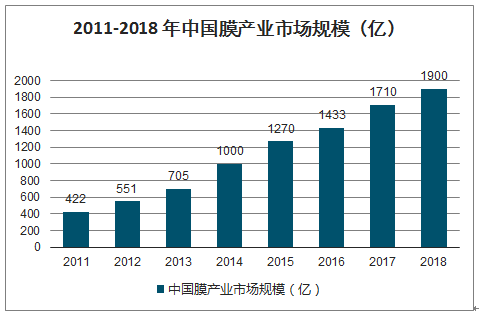

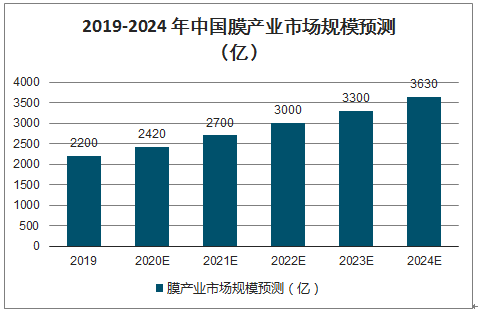

智研咨询发布的《2020-2026年中国污水处理膜技术行业竞争格局分析及投资潜力研究报告》数据显示:未来中国膜产业市场规模将超3600亿。膜分离技术2018年来飞速发展,已广泛应用于国民经济各个部门。2015年到2018年中国膜产业市场规模不断扩大,但增长率趋于放缓,2018年中国膜产业市场规模达到1900亿元左右,同比增长11.11%。考虑到未来市政污水领域和海水淡化领域对膜处理工程的需求量会增加,预计2019-2024年间,每年同比增长10%左右,到2024年,中国膜产业产值将达3630亿元。

2011-2018年中国膜产业市场规模(亿)

数据来源:公开资料整理

2019-2024年中国膜产业市场规模预测(亿)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)