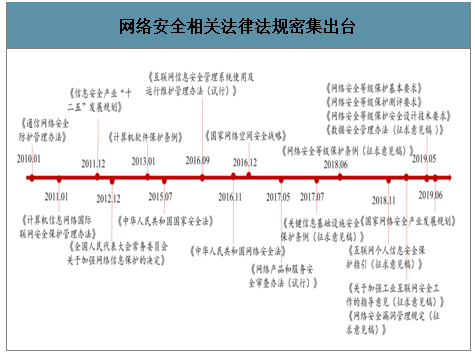

政策密集出台&等保 2.0 实施扩充市场容量。 近年网络安全事件频发,国家与个人的层面的信息安全威胁不断提升,国家网络安全政策也密集出台。尤其是 2019 年5 月,国家市场监督管理总局颁布的《网络安全等级保护基本要求》、《网络安全等级保护测评要求》和《网络安全等级保护安全设计技术要求》三大标准,标志着我国等保 2.0 时代的开启。等保 2.0 将从两方面影响网络安全市场容量:(1)增加安全保护范围,更加全面地监管。等保 1.0 的监管对象只针对信息系统,而等保 2.0 把云计算、大数据、物联网、工业控制系统等新领域也纳入等级保护和监管的范围,增加了信息安全的使用场景,扩大了网络安全的市场范围;(2)提高了测评及格线,定级管理更加严格。等保 2.0 在等保 1.0 自主定级的基础上加入了专家和主管部门评审环节,整体定级更加严格。此外, 等保 2.0 还将测评及格分数从 60 分提到 75 分,增加了测评难度。

网络安全相关法律法规密集出台

数据来源:公开资料整理

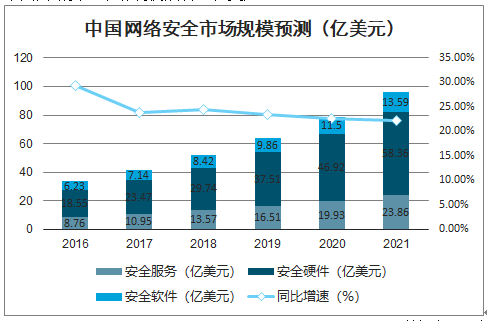

智研咨询发布的《2020-2026年中国信息安全行业市场运行态势及投资前景规划报告》数据显示:网络安全市场规模预计稳定增长。 我国的网络安全市场业务在国家的大力引导和市场的积极培育下近几年有较为明显的增长。2018 年,我国网络安全市场规模预计为 51.73 亿美元,同比增速约 24.47%,安全服务、安全硬件、安全软件市场规模分别为 8.42/29.74/13.57 亿美元,呈稳增长态势。由于目前较低的网络安全投入和政策的持续推动, 我国网络安全市场空间广阔, 未来三年有望保持 20%以上的增速,预计 2021 年市场规模将达到 95.80 亿美元, 三年复合增长率为 20.70%。

中国网络安全市场规模预测(亿美元)

数据来源:公开资料整理

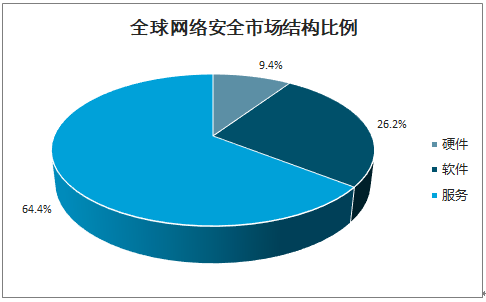

当前我国网络安全市场仍以产品为主。从结构上看,网络安全硬件产品仍占据接近一半市场份额,软件产品市场规模逐年增长,但服务占比仍然较低,2018 年仅为 13.8%, 远低于发达国家水平。究其原因,我们认为主要由两个因素导致:一是预算制体制下,安全产品更容易核算;二是企业安全支出更多为合规驱动,主动防御意识弱。

全球网络安全市场结构比例

数据来源:公开资料整理

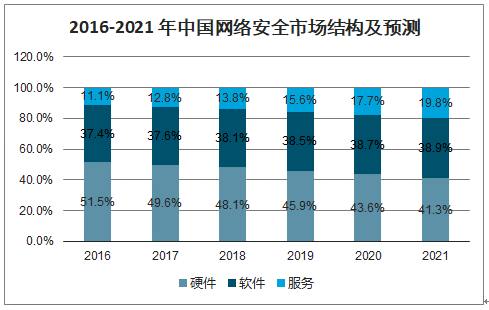

2016-2021 年中国网络安全市场结构及预测

数据来源:公开资料整理

安全服务将成为“下一个风口”。近年来的灾难性攻击表明网络风险是重大威胁,企业开始把安全视为一项重要的业务风险,并且更看重网络信息安全服务的持续性。特别是随着云计算的兴起,按订阅模式为服务付费的理念也逐渐被企业所接受。安全的需求已经从单一的硬件或软件的产品,转变为全面的专业的服务与解决方案。各安全厂商纷纷提出“安全运营”的概念,将安全服务作为未来的发展重点方向之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业网络安全行业市场全景调查及发展潜力研判报告

《2026-2032年中国工业网络安全行业市场全景调查及发展潜力研判报告》共九章,包含2021-2025年工业网络安全行业各区域市场概况,工业网络安全行业主要优势企业分析,2026-2032年中国工业网络安全行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询