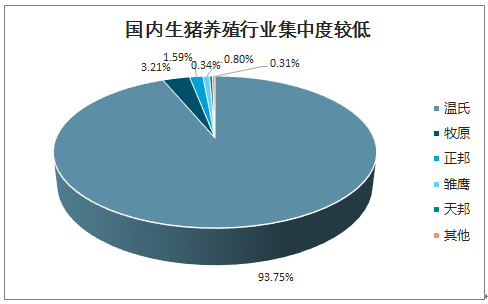

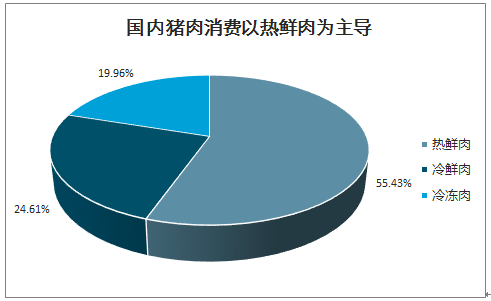

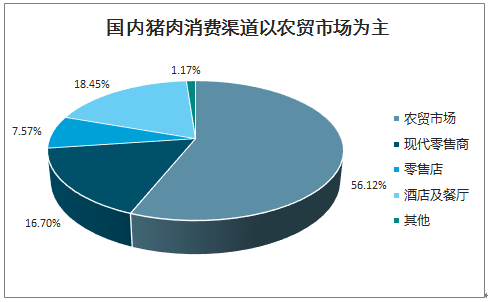

屠宰行业上游养殖和下游零售高度分散化,压制屠宰企业规模效应释放。从上游端来看,国内生猪养殖行业格局高度分散,散养户(年出栏量1-500头的养殖户)每年出栏的生猪数量达到总出栏量的45%,行业CR5占比仅为6.25%,上游养殖的高度分散化加大了屠宰企业获取稳定生猪供给的难度。从下游端来看,国内生猪鲜肉销售渠道主要包括农贸市场、现代零售商(超市和大卖场)、酒店及餐厅以及零售店(杂货店及品牌连锁店),其中高度分散化的农贸渠道占比超50%;农贸市场以销售热鲜肉为主,而大规模屠宰企业产品结构以冷鲜肉和冷冻肉为主,其高溢价难以通过传统渠道进行兑现,导致大型屠宰企业在下游销售端也缺乏竞争优势。

国内生猪养殖行业集中度较低

数据来源:公开资料整理

国内猪肉消费以热鲜肉为主导

数据来源:公开资料整理

国内猪肉消费渠道以农贸市场为主

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国生猪屠宰行业市场分析预测及发展战略研究报告》数据显示:屠宰行业竞争格局高度分散,大型屠宰企业(CR5)占比仅为5%,并且行业集中度提升进程十分缓慢,以屠宰龙头双汇为例,其屠宰量占国内屠宰总量的比重从2011年的1.51%提升至2018年的2.35%,仅提升了0.84pct。屠宰行业集中度提升受阻的原因在于:1)上下游分散性加大规模提升难度;2)相较于中小规模和私屠企业,大型屠宰企业成本端承压;3)地方保护主义阻碍大型屠宰企业异地扩张。

我国生猪屠宰量及定点屠宰企业屠宰量占比

数据来源:公开资料整理

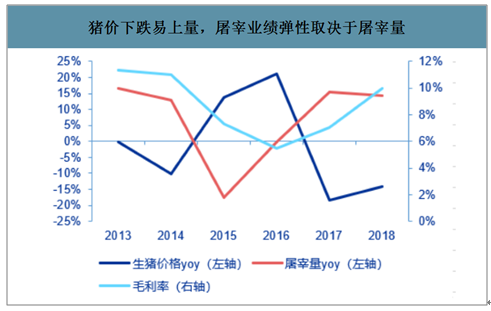

猪价下跌易上量,屠宰业绩弹性取决于屠宰量

数据来源:公开资料整理

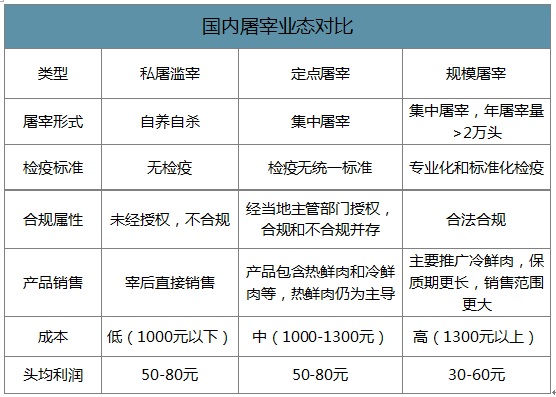

大型屠宰企业成本端承压,亟待规模上量进行平滑。规模化屠宰、定点屠宰和私屠滥宰是国内屠宰行业的三种主要形式,其中定点屠宰和规模屠宰在检疫标准、环保治理等方面受到国家标准的法规限制,因此相对于小型和私屠企业,其屠宰成本较高。而目前在终端渠道其溢价能力相对较弱,成本端承压拖累利润,大型屠宰企业头均利润低于小型和私屠企业。在此背景下,大型屠宰企业主要依托规模效应和协同效应来实施成本管控,但目前行业集中度较低,企业规模化程度也处于较低水平,其管控能力仍待提升。

国内屠宰业态对比

数据来源:公开资料整理

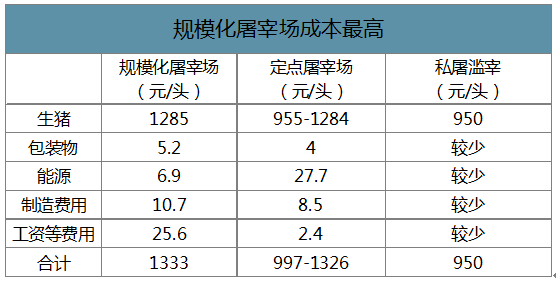

屠宰企业的生产成本包括固定成本和可变成本,固定成本包括厂房和设备投入,可变成本包括生猪收购成本、水电、人工、检验检疫费等。

规模化屠宰场成本最高

数据来源:公开资料整理

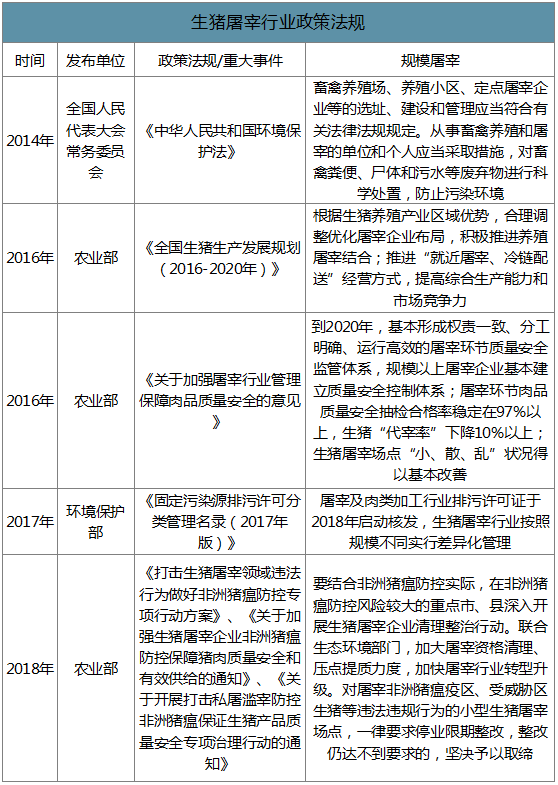

2015年以来国家对生猪产业链的环保要求趋严,倒逼大量非法违规的养殖企业和屠宰企业退出市场,2016年农业部查处屠宰违法案件4839起,捣毁私屠滥宰窝点2715个。2018年非洲猪瘟爆发促使政策再度加码,农业部连发多项文件,要求加快推进生猪屠宰清理整顿和标准化创建。随着行政力量持续加码,自2015年以来生猪定点屠宰比重呈现出明显的提升趋势,2018年定点屠宰比例为35%。

自2015年起规模以上定点屠宰比例有所提升

数据来源:公开资料整理

生猪屠宰行业政策法规

数据来源:公开资料整理

受制于规模,中小企业盈利弹性较小。一方面,政策趋严推升上游养殖业集中度,中小企业收猪处境趋于被动,尤其是在生猪供给量收紧时期,其议价能力更弱;另一方面,对于大规模的屠宰企业而言,可通过鲜销和冻品平衡对猪价周期的影响进行平滑,而中小企业受制于资金、业务等方面规模限制,操作空间有限。

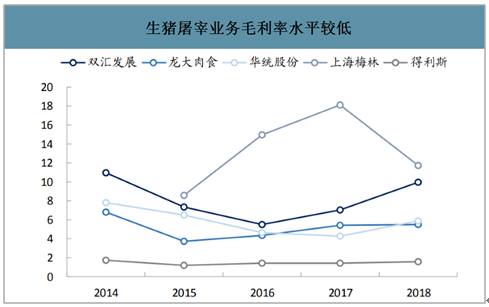

融资环境收紧,中小企业资金压力加剧。由于屠宰企业的毛利率较低,尤其是小规模屠宰企业利润空间更加微薄,因此整体资金流动性欠佳,在融资环境收紧的背景之下,较大的资金压力也极大压制了中小型企业的成长空间。

生猪屠宰业务毛利率水平较低

数据来源:公开资料整理

屠宰及肉制品企业资金流动性欠佳

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2026-2032年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2026-2032年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)