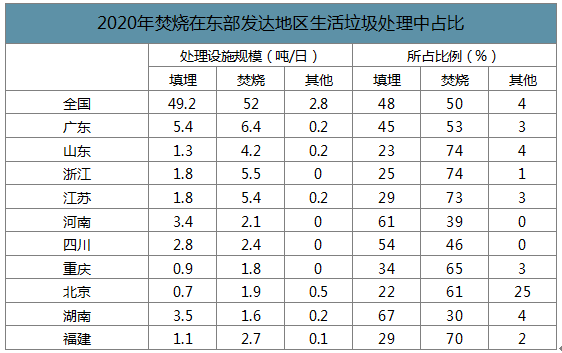

跨过2020年后,国内垃圾焚烧占比进一步大幅提升的空间已较窄。从欧美等海外发达经济体的焚烧发电市场经验看,人口密度较高且经济发达的东部省份是国内焚烧发电核心市场,在大部分人口密度较低、土地价值偏低的中西部地区,焚烧发电的综合性价比要低于填埋。根据“十三五”规划,2020年,焚烧发电在浙江、江苏、山东、福建等东部省份垃圾处理中占比将超过70%,在广东省所占比重也将达到53%。从欧盟及日本经验看,70%的焚烧占比已是焚烧发电行业处于成熟期的占比水平。

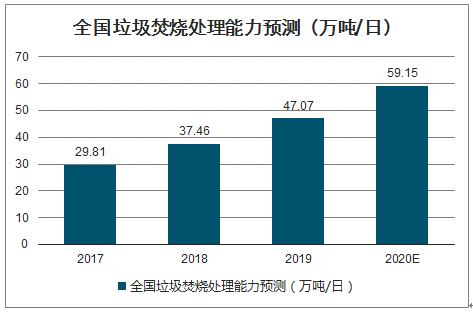

全国垃圾焚烧处理能力预测(万吨/日)

数据来源:公开资料整理

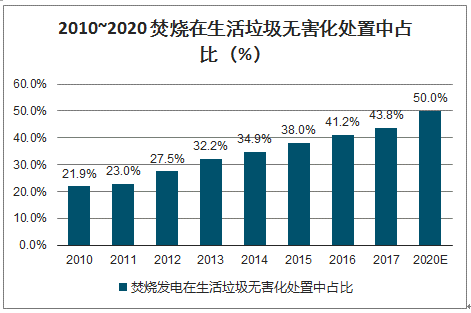

2010-2020焚烧在生活垃圾无害化处置中占比(%)

数据来源:公开资料整理

2020年焚烧在东部发达地区生活垃圾处理中占比

数据来源:公开资料整理

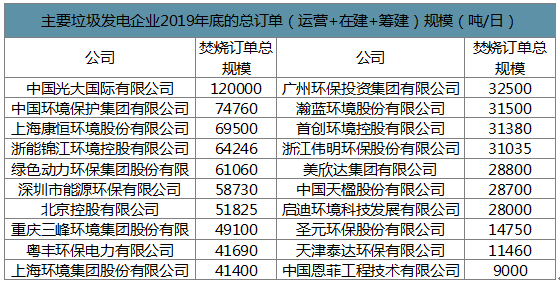

市场跑马圈地阶段基本完成,新进入者市场发展空间有限。截至2017年末,国内前20大垃圾焚烧发电公司在手订单(含已投运、在建、筹建)规模合计66.3万吨/日。典型的垃圾焚烧发电项目立项、环评、建设、调试等所需时间周期通常需要3年左右,仅仅靠前20大企业在手订单的陆续投运,既能实现并超出前期政府规划的2020年发展目标,并相应推动焚烧发电行业顺利进入成熟期。在2019年末,前20大垃圾发电公司在手订单规模进一步增加至87.9万吨。仅靠存量订单市场即能推动行业步入成熟期,垃圾焚烧发电市场留给新进入者的市场拓展空间非常有限,吸引新参与者进入的吸引力明显下降。

主要垃圾发电企业2019年底的总订单(运营+在建+筹建)规模(吨/日)

数据来源:公开资料整理

市场集中度已较高,行业竞争格局已经成型,中小企业弯道超车概率已较低。从市场集中度看,2019年末,前五大垃圾发电公司在手订单规模合计38.9万吨,占前20大企业订单规模的44%,集中度已经处于较高水平;前20大垃圾发电企业中,绝大多数公司已上市并打通外部融资通道,相比中小企业有更高的品牌知名度和融资途径。现阶段中小型垃圾发电企业快速实现弯道超车的可能性已经非常低,行业格局已经成型。

全国垃圾焚烧设施建设投资需求预测(亿元)

数据来源:公开资料整理

垃圾发电项目收入分为处理费收入和上网电费收入两部分,其中上网电价全国统一(280度以内)并由电网支付,处理费收入由项目所在地的地方财政进行支付。在项目竞标时,竞标方的处理费报价水平是影响地方政府项目授予的重要因素。新进入者期望快速打开市场、小型参与者期望快速扩大订单规模、地方政府期望少付费以减少财政支付压力,上述因素导致低价中标现象在2014~2016年频繁出现。

随着行业格局渐成型,焚烧发电市场竞争关系正在向理性回归。行业跑马圈地阶段基本结束后的新进入者减少,行业内实力较弱的小型参与者正在被淘汰出局,再加上前期大量低价中标项目在投产后的盈利能力较为一般,推动垃圾发电市场参与者正在向理性竞争回归,企业通过低价竞标去获取项目的意愿明显下降。2017年以来,低价中标现象在市场上已经较为少见,新项目的垃圾处理费已经普遍回升到50~80元/吨的合理水平。随着行业竞争强度下降,处理费水平的回升有助于焚烧发电行业盈利能力的提升。

2017年以来我国生活垃圾焚烧领域相关政策

数据来源:公开资料整理

城市垃圾收运体系日益完善、居民生活水平提升、人口老龄化等推动国内生活垃圾热值水平不断提升,且随着时间累积企业管理效率也在提升,共同带动焚烧发电项目的单位发电量出现可观提升的明确趋势。从历史经验看,大城市垃圾热值高于,东部垃圾热值高于中西部,背后的原因是生活水平较高通常会推升生活垃圾中纸张、塑料等高热值垃圾的含量,进而提升垃圾热值。随着国内人口老龄化问题逐步突出以及废品价值的下降,拾荒人员减少,这在一定程度上提升流向焚烧发电厂的垃圾热值。

国内正在加速推进生活垃圾的前端分类体系完善,不同种类垃圾的收运体系正在逐步建立并完善,建筑垃圾、餐厨垃圾等低热值垃圾流向焚烧发电的数量逐步减少,这对生活垃圾发电项目的吨发电量提升也有积极影响。

各城市生活垃圾热值对比

数据来源:公开资料整理

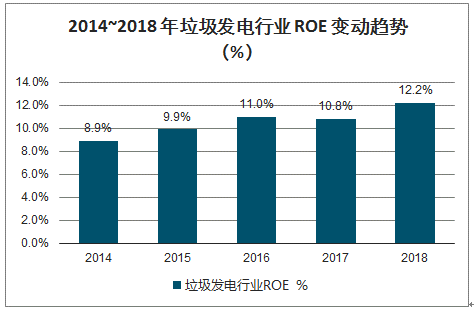

智研咨询发布的《2020-2026年中国垃圾焚烧发电行业产业运营现状及投资盈利预测报告》数据显示:从ROE变动趋势看,垃圾发电行业ROE近年来呈现稳步扩张,已从2014年的8.9%扩至2018年的12.2%。考虑到行业运营提效的中长期趋势,同时业内公司普遍有大量项目正在从在建工程向运营阶段转化,也有助提升公司的资产周转率,预计国内垃圾发电行业ROE未来仍有较大的提升空间。

2014~2018年垃圾发电行业ROE变动趋势(%)

数据来源:公开资料整理

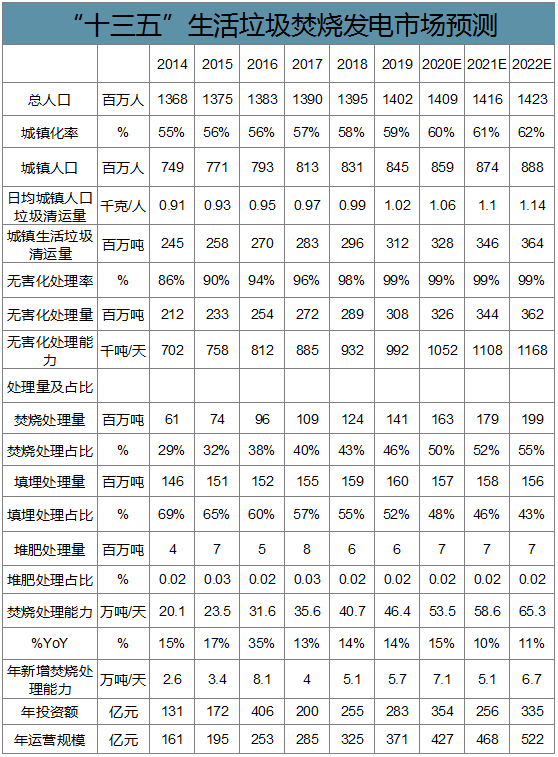

预计国内城镇生活垃圾清运量仍能延续适度增长趋势,预计其在2022年增长至3.64亿吨,2018~2022年均复合增速为6%;垃圾发电项目持续投运,政府规划的2020年焚烧在生活垃圾处理中占比50%的目标实现,并在2022年进一步增长至55%;吨垃圾焚烧能力的投资规模为人民币50万元/吨,政府支付的平均吨垃圾处理费为80元/吨。

“十三五”生活垃圾焚烧发电市场预测

数据来源:公开资料整理

订单保障充分,垃圾发电公司高成长。垃圾焚烧发电项目的立项、环评、建设、调试等所需时间周期通常需要3~4年。假设垃圾发电公司当前在手未投运项目在2022年底全部投产,仅在手订单即能保证重点垃圾发电公司的2019~2022年投运焚烧规模复合增速落在15%~40%的增速区间内。考虑公司新获取订单带来的成长贡献,垃圾发电公司的未来成长增速有望更快。

垃圾发电上市公司2019~2022年增速估算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾焚烧发电行业市场发展态势及投资机会研判报告

《2026-2032年中国垃圾焚烧发电行业市场发展态势及投资机会研判报告》共八章,包含中国垃圾焚烧发电行业竞争对手经营分析,国际垃圾焚烧发电行业发展经验与借鉴,中国垃圾焚烧发电行业发展困境与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国垃圾焚烧发电行业政策、装机容量、发电量、竞争格局及趋势研判:中国垃圾焚烧发电高速发展,2025年装机容量为3332万千瓦[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)