一、行业政策

渗滤液是垃圾在堆放和处置过程中由于雨水的淋洗、冲刷等,通过萃取、水解和发酵而产生的二次污染物,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水。渗滤液由于垃圾成分、场地气候条件、场地的水文地质、降雨条件、填埋条件及填埋时间等因素的不同,其特性也有所不同,但基本上均存在污染物浓度高、有机污染物含量多,成分复杂、微生物营养元素比例严重失调、水质变化大、金属含量较高等特点,若处理不当会严重危害居民健康。

渗滤液处理的探索首先从国外开始,经过了多年的探索之后,处理方式多采用“生化处理+膜处理”的组合工艺;我国从2000年以后至今,开始引进欧美等发达国家的渗滤液处理技术和设备,如膜处理技术等,并进行相关的试验、消化和吸收,渗滤液处理技术取得了快速发展。

渗滤液处理常见工艺

数据来源:公开资料整理

我国关于渗滤液的政策趋严,渗滤液处置设施经历了从无到有、从低标准到高标准的过程,2008年提出填埋场均须配套渗滤液处置设施的要求,之后的《“十二五”、“十三五”全国城镇生活垃圾无害化处理设施建设规划》逐步加大对已建成但处置能力未达标的渗滤液处置设施的改造要求;2019年10月最新发布的《生活垃圾渗滤液处理技术标准(征求意见稿)》进一步对对渗滤液处理工艺的单元设计等进行了详尽参数和要求的规定,对渗滤液处理提出了更高的要求。

我国渗滤液处理相关主要政策

数据来源:公开资料整理

二、发展驱动因素

1.生活垃圾无害化处理产能持续上升,带动渗滤液处理新增需求

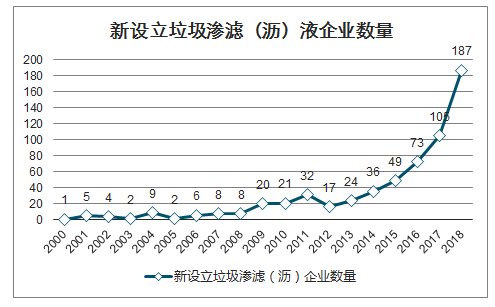

随着我国近年来环保需求持续增加,环保投入增加,环保行业得到快速发展,渗滤液处理行业空间持续打开,吸引了较多企业进入渗滤液处理行业,2000-2018年我国当年新注册环保企业经营范围中包含“垃圾渗滤液/垃圾渗沥液”数量由1家增加至187家;但是具备较强竞争力的企业有限,注册资本超3000万的企业为149家,与2000-2018年“垃圾渗滤液/垃圾渗沥液”注册公司总数609家的比例为24.5%;属于高新技术企业的数量总计为32家,与2000-2018年“垃圾渗滤液/垃圾渗沥液”注册企业数量总数609家的比例为5.3%。

新设立垃圾渗滤(沥)液企业数量

数据来源:公开资料整理

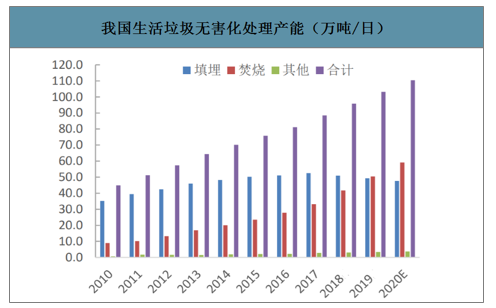

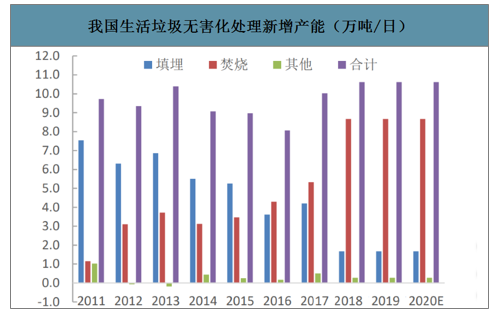

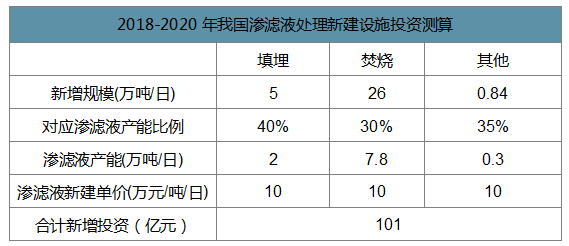

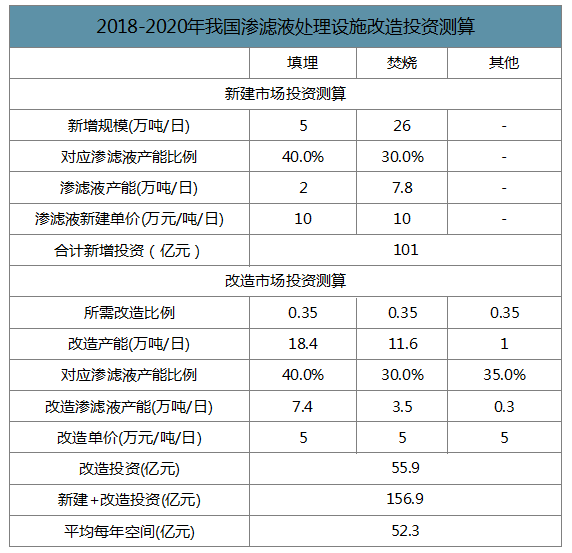

智研咨询发布的《2020-2026年中国垃圾渗滤液处理行业市场运行潜力及竞争格局预测报告》数据显示:我国生活垃圾无害化处理率逐年提升,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,我国2020年填埋、焚烧和其他方式的产能规划为47.7、59.1、3.64万吨/日,合计110.5万吨/日,和2017年相比复合增速为7.7%,继续维持较高增速;《“十三五”全国城镇生活垃圾无害化处理设施建设规划》同时规划了“十三五”期间垃圾填埋场封场规模为16.5万吨/日,2018-2020年期间我国填埋、焚烧、其他方式的新增产能需求为5.0、26.0、0.8万吨/日,再根据通常垃圾填埋处理、焚烧处理及其他处理过程中产生的渗滤液量约为对应无害化处理方式的40%、30%、35%的比例,可推算期间渗滤液新建产能为2.0、7.8、0.3万吨/日。

我国生活垃圾无害化处理产能(万吨/日)

数据来源:公开资料整理

我国生活垃圾无害化处理新增产能(万吨/日)

数据来源:公开资料整理

2018-2020年我国渗滤液处理新建设施投资测算

数据来源:公开资料整理

2.环保督查常态化催生渗滤液改造空间

在2015年底开启的第一批环保督查,2018年环保督查回头看,以及2019年第二批环保督查中,垃圾填埋和垃圾焚烧厂的渗滤液处理为均为环保督查的重点,在每次环保督查反馈中,渗滤液污染均是普遍问题。渗滤液污染问题的主要来源于部分无害化处理设施并未安装渗滤液处理设施、已安装的处理设施并未正常运行或运行不达标等。如2017年中央第五环境保护督察组向福建省反馈督察情况指出,该省全省县级及以上地区53个垃圾填埋场中,8个未建设渗滤液处置设施,16个渗滤液超标排放。

2018-2020年我国渗滤液处理设施新建及改造投资空间合计156.9亿元,平均每年为52.3亿元;除了设施投资市场外,存量渗滤液产能的运营空间亦较为可观。

2018-2020年我国渗滤液处理设施改造投资测算

数据来源:公开资料整理

3.餐厨垃圾处理市场爆发,进一步打开渗滤液处理市场空间

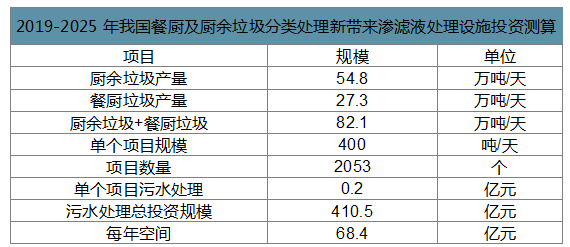

2019年6月,住建部、发改委、生态环境部等九部门联合印发《住房和城乡建设部等部门关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》(《通知》),《通知》提出到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。生活垃圾分类处理系统的建立意味着末端餐厨及厨余垃圾处理产能将建立,进而对餐厨及厨余垃圾进行分类处理。餐厨/厨余垃圾存放及处理过程中会产生高浓度废水,处理方法和渗滤液类似,餐厨/厨余垃圾处理厂建设必须对其匹配对应的处理设施,进而对渗滤液处理设施产生新的投资需求。

2019-2025年我国餐厨及厨余垃圾分类处理新带来渗滤液处理设施投资测算

数据来源:公开资料整理

未来,随着生活垃圾无害化处理量持续提升以及环保趋严及督查常态化的背景下,渗滤液设施投资及运营市场均有望保持较好景气度;同时,随着垃圾分类政策的实施和推进,餐厨垃圾处理市场有望迎来爆发,进一步打开渗滤液处理市场空间

三、行业发展壁垒

1.资质壁垒

企业独立提供“垃圾渗滤液/垃圾渗沥液”整体解决方案必须具备一定的行业门槛;我国现行的“专业承包企业资质等级标准”(住建部)中规定,环保资质分为三级管理。“垃圾渗滤液/垃圾渗沥液”企业中具备环保资质(不限等级)的数量为45家,占“垃圾渗滤液/垃圾渗沥液”注册企业数量(2000年-2017年)比例为7.4%;其中具备一级资质的企业数量为7家,占“垃圾渗滤液/垃圾渗沥液”注册企业数量(2000年-2017年)比例为1.2%。

2.技术壁垒

首先,垃圾渗滤液处理项目施工、安装和调试运行等对工程承接单位的整合能力、管理能力和专业能力要求较高;其次,客户对渗滤液处理的要求和需求不一,对渗滤液处理企业的研发和技术能力要求较高;最后,渗滤液处理为多学科、多专业和先进工艺理的集合,具有一定科技含量。

3.市场认同度壁垒

垃圾渗滤液处理项目一般为市、县等环卫相关部门的重点项目,且由于渗滤液危害性较大,一直受到公众特别是填埋场或焚烧厂附近居民的高度关注,对渗滤液处理企业的历史工程业绩和市场口碑提出了较高要求。大型渗滤液处理项目招标中通常都会对企业具备的环保工程专业承包资质及过往历史项目业绩提出明确的较高要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国渗滤液行业市场运行态势及发展战略研究报告

《2026-2032年中国渗滤液行业市场运行态势及发展战略研究报告》共十章,包含2021-2025年中国渗滤液行业上下游主要行业发展现状分析,2026-2032年中国渗滤液行业发展预测分析,渗滤液行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国渗滤液行业全景速览:河清海晏,时和岁丰[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中联洒水车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年云南省纯电动自卸汽车市场分析:玉溪市上牌量达676辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国越野自卸汽车区域上牌量分析:广西上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)