一、生猪行业模式及影响行业发展的因素分析

我国养猪至少也有5600-6080年的历史。猪的脖子很短。猪智商很高,看似憨厚,其实很有点小脾气。

猪又名“乌金”、“黑面郎”及“黑爷”。《朝野佥载》说,唐代洪州人养猪致富,称猪为“乌金”。唐代《云仙杂记》引《承平旧纂》:“黑面郎,谓猪也。”在华夏的土地上,早在母系氏族公社时期,就已开始饲养猪、狗等家畜。浙江余姚河姆渡新石器文化遗址出土的陶猪,其体形与家猪形体十分相似,说明当时对猪的驯化已具雏形。

哺乳纲偶蹄目猪科猪属杂食性肉用家畜。家猪由野猪驯化而来。具有繁殖力强、生长快、饲料利用率高、食性广等特点。猪肉细嫩味美 ,营养丰富 ,是人类主要肉食品之一。

除以鲜肉供食用外,还适于加工成火腿、腌肉、香肠和肉松等制品。猪皮、猪鬃和猪肠衣可作工业原料。猪血和猪骨可分别制成血粉和骨粉作饲料用。猪的内脏和腺体可以提制多种医疗药品。

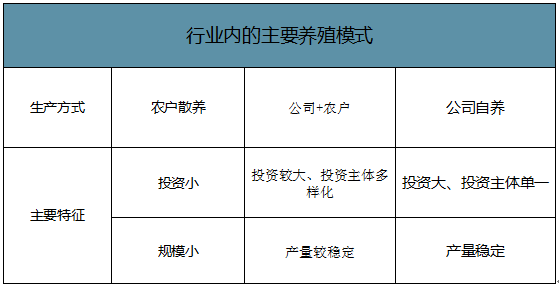

目前我国生猪养殖主要包括散养和规模养殖,而规模养殖主要有“公司+农户”和公司自养两种模式。

行业内的主要养殖模式

数据来源:公开资料整理

随着我国人口的增长和生活水平的不断提高,城乡居民对高品质的畜、禽、水产等农产品以及各种粮食加工作物的需求越来越大。同时伴随着城市化进程的不断加快,农村人口大量涌进城市务工、生活,致使从事养殖业的农户数量大幅减少,导致需求与供给的矛盾日益突出,为规模化养殖业的进一步发展提供了广阔的空间。

随着环保压力的日益加大,散户养殖正在加速退出市场。这样一来,除了能够降低市场生猪供给量,还可使行业向专业化、规模化过渡。散户养殖比例下降的同时,使得行业集中度提高。另外,随着人们生活条件的改善,消费者对食品包括肉类及肉制品的消费需求不断提升,更加关注产品的质量、口味、营养等。信赖品牌、消费品牌,已成为市场发展的明显趋势。

影响生猪行业发展的有利因素

数据来源:公开资料整理

影响生猪行业发展的不利因素

数据来源:公开资料整理

二、生猪养殖现状分析

俗语“猪粮安天下”,2019年生猪价格一路飙升。2019年9月全国活猪平均价格25.92元/公斤,比前一周上涨5.0%,与去年同期相比(以下简称同比)上涨85.8%。各省(区、市)活猪价格普遍上涨,青海涨幅最大,达13.7%。

华南地区活猪平均价格较高,为30.08元/公斤;西北地区较低,为23.64元/公斤。全国猪肉平均价格40.54元/公斤,比前一周上涨6.3%,同比上涨77.8%。各省(区、市)猪肉价格普遍上涨,内蒙古涨幅最大,达13.0%。华南地区猪肉平均价格较高,为47.99元/公斤;西北地区较低,为37.82元/公斤。

2018年开始,中国猪肉价格开始出现上升,其中2019年8月份与8月份增长幅度最大,增长幅度达到25%左右。

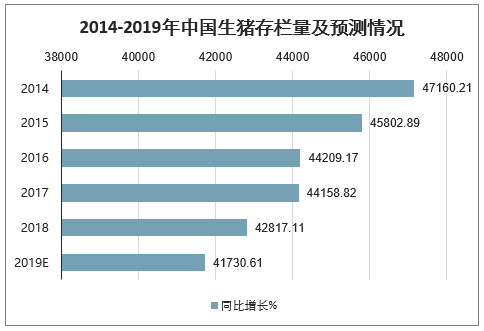

但是,从生猪存栏量和出栏量来看,由于近些年环保政策不断趋严,中国生猪养猪整体数据呈现微微下降,智研咨询发布的《2020-2026年中国生猪行业发展模式分析及投资发展潜力报告》数据显示:2018年出栏量为69182万头,存栏量为42817万头,而2019年上半年出栏量只有21346万头,不到2018年的一半,如果再考虑到2019年上半年数据中包含春节等节假日,2019年上半年保守估计出栏量减少了4000万头。

2013-2019年H1中国生猪出栏量及存栏量情况

数据来源:公开资料整理

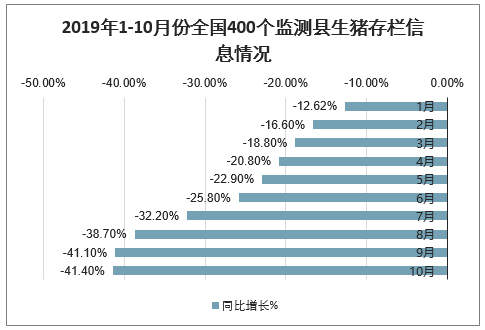

2019下半年在各项扶持生猪生产政策的推动和市场拉动下,养猪户补栏增养的积极性显著提升,生猪生产呈现明显恢复势头。从10月份的监测数据看,生猪生产的重要指标都出现了积极变化。最新数据显示,10月份生猪存栏环比下降0.6%,降幅缩小;同比下降41.4%。据预测,2019年,全国生猪存栏量或下降至41730.61万头。

2019年1-10月份全国400个监测县生猪存栏信息情况

数据来源:公开资料整理

2014-2019年中国生猪存栏量及预测情况

数据来源:公开资料整理

2019年8月,温氏股份出栏量113.73万头,环比-34.35%,同比-42.68%;牧原股份出栏量71.10万头(环比+4.56%,同比-36.86%),正邦科技出栏量32.17万头(环比-42.45%,同比-28.75%),新希望出栏量35.43万头(环比+13%,同比+78%),天邦股份出栏量16.86万头(环比+4.72%,同比-11.73%)。

2019年主要生猪养殖企业生猪出栏量情况(万头)

数据来源:公开资料整理

出栏量增长偏低主要由于非洲猪瘟疫情发酵后,2019Q4、2019Q1国内出现第一轮母猪、仔猪去产能,对应至2019Q3的出栏量则会受到一定影响,同时2019年上半年猪苗调运节奏受限影响了补栏,此外公司“养大猪”策略及留种增加亦影响当期出栏量。

龙头企业生产性生物资产6月底有所回升,种猪产能恢复保障未来出栏量。

2019年能繁母猪存栏量增长情况

数据来源:公开资料整理

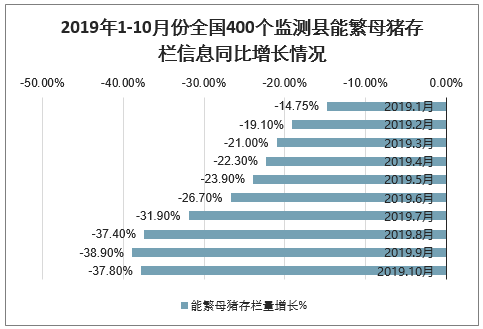

2019年10月,400个监测县能繁母猪存栏环比9月增长0.6%,同比去年下降37.8%。这是19个月以来的环比首次增长,意味着生猪基础产能已经开始恢复。

2019年1-10月份全国400个监测县能繁母猪存栏信息同比增长情况

数据来源:公开资料整理

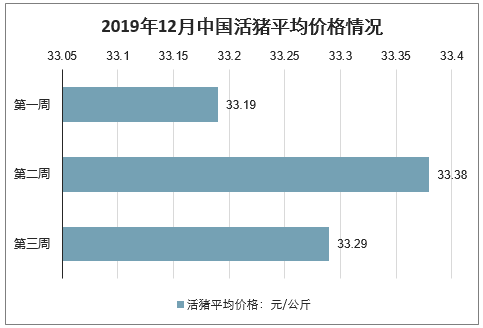

通过对全国500个县集贸市场的定点监测,12月份第3周(采集日为12月18日)全国活猪平均价格33.29元/公斤,比前一周下降0.3%,与去年同期相比(以下简称同比)上涨138.5%。宁夏、福建、上海、广西、北京、山东、浙江、江西、黑龙江等省份活猪价格下降,其余省份价格上涨。华南地区活猪平均价格较高,为36.77元/公斤;西北地区较低,为30.76元/公斤。全国猪肉平均价格50.99元/公斤,比前一周下降0.4%,同比上涨115.1%。宁夏、江西、福建、浙江、广西、湖南等省份猪肉价格下降,其余省份价格上涨。华南地区猪肉平均价格较高,为56.91元/公斤;东北地区较低,为46.96元/公斤。全国仔猪平均价格75.26元/公斤,比前一周下降0.4%,同比上涨233.2%。新疆、福建、吉林、甘肃、黑龙江、安徽、江西、河南、山东等省份仔猪价格下降,内蒙古、天津价格与上周持平,其余省份价格上涨。

2019年12月中国活猪平均价格情况

数据来源:公开资料整理

三、2020年生猪行情分析预测

目前,市场缺猪,2019年猪价将以稳中有升进入2020年,然而,抑制猪价上涨的因素还是生猪出栏量的增加!不过,恢复产能是一个漫长的过程,倘若目前以仔猪作为后备母猪,要形成产能大致需要18个月,而以育肥猪转母猪相比会短一些,但是,市场存量生猪逐渐消耗,2020年猪价随着产能的不断恢复将有所缓和,但是,缺猪依然存在,因此,整体来看,猪价维持在高位,震荡下行!不过,有关专家预测,2020年的逐渐仍将会维持在18~20元/斤的区间!而2021年之后,生猪供给紧张的情况或将真正的缓解。

目前我国生猪养殖行业受到非洲猪瘟和去产能的影响,生猪存栏量和能繁母猪存栏量明显下降,随着我国对非洲猪瘟疫情的控制,未来养殖端的风险将有所降低。同时猪肉价格疯涨下,将会一定程度上刺激我国生猪养殖规模的扩大。

猪肉作为居民生活中的刚性需求,虽然牛羊禽肉会产生一定的替代作用的,但是短期内猪肉仍将占据主体地位,在2019年猪价止跌回升,并在环保压力及产业规模化趋势影响下,散户养殖将进一步退出,规模养殖扩大,行业或将进入产能释放、产量增长的拐点期。

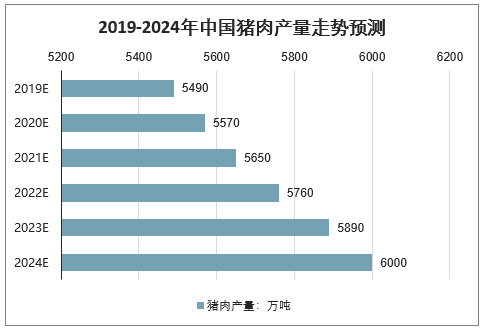

根据《全国生猪生产发展规划(2016-2020年)》,要“熨平”猪肉波动周期,实现生产稳定略增,2020年全国猪肉产量要达到5760万吨,而2018年我国猪肉产量距离规划要求仍有350万吨左右的差距,2019年下半和2020年,我国将会在加强疫病控制的情况下提高产量,以缩小和规划目标的差距,及至2024年我国猪肉产量或将达到6000万吨。

2019-2024年中国猪肉产量走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询