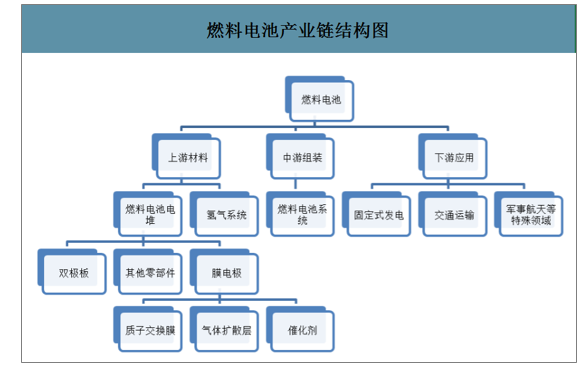

燃料电池产业链方面,上游主要是构成燃料电池电堆的零部件:膜电极(质子交换膜、催化剂、气体扩散层)、双极板等,以及氢气系统的零部件:空压机、增湿器、氢循环泵、储氢瓶等;中游是整个燃料电池动力系统的组装;下游主要包括由固定发电、交通运输以及包含军事、航天在内的特殊领域。氢能作为配套的产业链,主要包括制氢、储运氢和加氢站。

燃料电池产业链结构图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国氢燃料电池电堆行业市场全景调查及投资方向研究报告》

一、电堆的成本构成

电堆是燃料电池最关键的部分,由多个单体电池以串联方式层叠组合构成。将双极板与膜电极交替叠合,各单体之间嵌入密封件,经前、后端板压紧后用螺杆紧固拴牢,即构成燃料电池电堆。目前国内燃料电池电堆正在逐步起步,企业数量不断增长,并且通过自主研发和技术引进已实现量产。

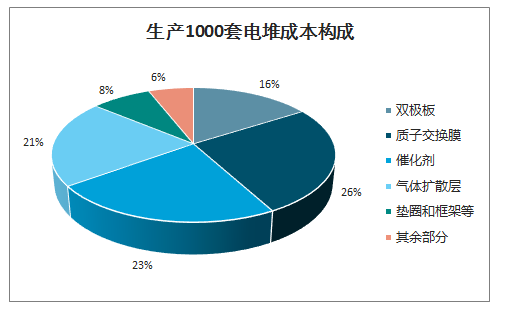

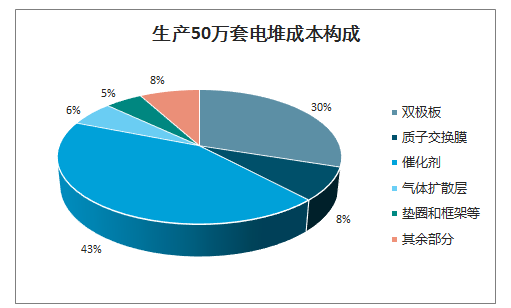

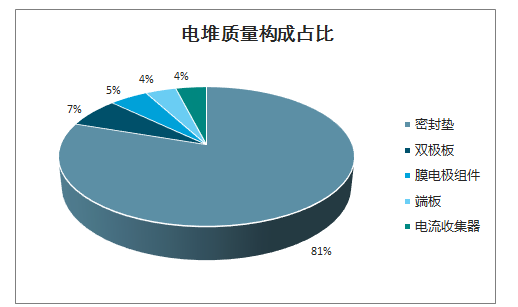

燃料电池电堆的生产规模较小,成本较高,目前成本在70美元/kW左右。膜电极是燃料电池的成本核心,量产有助于成本下降。电堆中最核心的组成部分是膜电极组件,占据电堆成本的65%以上。未来随着鸿基创能的量产规模逐步扩大,膜电极(质子交换膜+催化剂+气体扩散层)在电堆成本中的占比有望从70%(年产1000套电堆)下降至57%(年产50万套电堆)。DOE预计,到2020年,铂金属用量由0.16降低到0.125g/kW,双极板成本从7美元/kW降低到3美元/kW,50万台批量成产成本将在2020年下降到40美元/kW,最终目标将会实现30美元/kW。

生产1000套电堆成本构成

数据来源:公开资料整理

生产50万套电堆成本构成

数据来源:公开资料整理

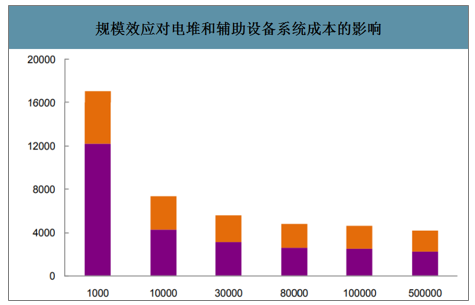

规模效应对电堆和辅助设备系统成本的影响

数据来源:公开资料整理

电堆质量构成占比

数据来源:公开资料整理

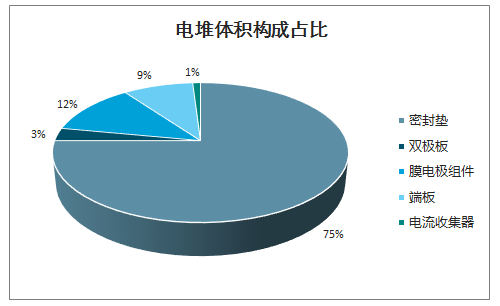

电堆体积构成占比

数据来源:公开资料整理

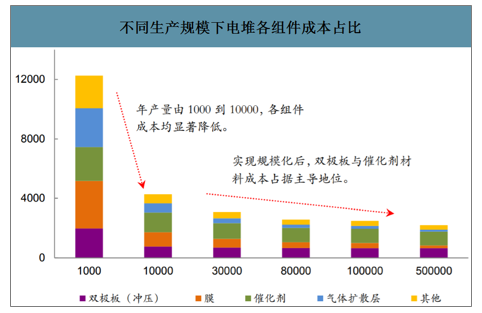

全球范围内燃料电池车的生产规模普遍不高,规模效应降本是当前主导方式,当生产规模从百套/年到千套/年数量级变化时,各组件的制造成本均有显著降低;当生产规模增长至1万套每年时,双极板、催化剂、质子交换膜和气体扩散层成本仍具有规模化降本空间,其他组件已开始不是特别明显;当生产规模由1万套/年增长至50万套/年时,质子交换膜和气体扩散层成本仍旧会随着规模扩大而降低,但此时电堆成本主要由电极催化剂和双极板的材料用量及价格决定,这与技术及工艺水平密切相关。

不同生产规模下电堆各组件成本占比

数据来源:公开资料整理

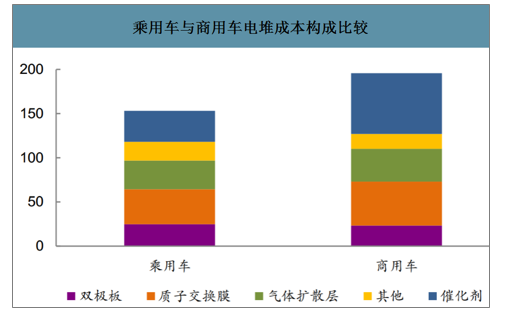

根据2016年10月发布的《节能与新能源汽车技术路线图》,我国燃料电池车发展目标为2020年达到5000辆,2025年达到5万辆,2030年燃料电池车辆保有量达到100万辆。由于燃料电池车未来发展的主要目标为商用车,预计未来燃料电池车商用车与乘用车比例约为4:1;预计未来乘用车电堆功率约为100kW,商用车功率约为120kW。

中国燃料电池车未来产能预测

数据来源:公开资料整理

乘用车与商用车电堆成本构成比较

数据来源:公开资料整理

二、企业竞争格局

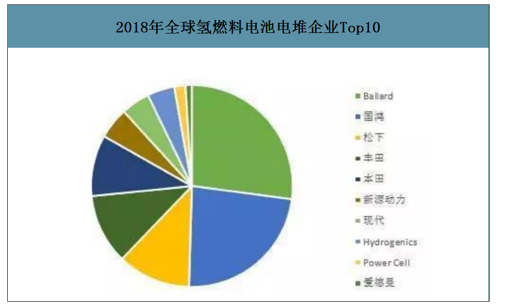

国内外电堆企业可分为三类:第三方电堆企业、系统企业、全产业链布局的车企或其他企业。国外燃料电池电堆技术领先的企业有日本:丰田、本田;韩国:现代、斗山;美国:PlugPower、通用汽车;欧洲:SFC、奔驰、宝马、PowerCell、IntelligentEnergy等。其中丰田Mirai燃料电池电堆最大输出功率达到了114kW,由370片单电池串联组成,单电池厚度1.34mm。欧洲PowerCell电堆产品主要是S2和S3两款,其中S2产品功率覆盖5-35kW,S3产品功率可达到125kW。

2018年全球氢燃料电池电堆企业Top10

数据来源:公开资料整理

国内领先的企业有:国鸿氢能、潍柴动力、新源动力、神力科技、氢璞创能等。国鸿氢能是全球最大的燃料电池电堆生产商之一,企业引进巴拉德9ssl电堆技术,电堆额定功率为3.8~30kW,设计寿命1.2万小时,实际9ssl电堆运营时长超出3万hr。目前公司电堆年产能20000台,位居全球首位,2018年国鸿氢能电堆国内市占率达到70%;2018年潍柴动力收购Ballard19.9%股权,获得Ballard LCS电堆技术在中国的独家生产和模块组装授权,同时,双方已就4.0kW/L及以上未来技术的合作框架达成一致;新源动力自主研发的第三代薄金属双极板PEMFC电堆HYSTK-70,额定功率达到70kW,峰值功率达85kW,电堆体积功率密度突破3.3kW/L。

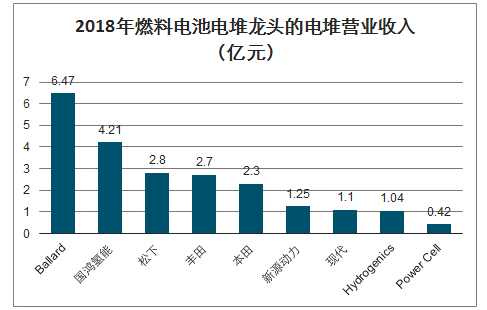

2018年燃料电池电堆龙头的电堆营业收入(亿元)

数据来源:公开资料整理

国 际燃料电池电堆行业以Ballard、国鸿氢能为首,2018年Ballard电堆业务实现营收6.47亿元,国鸿氢能电堆业务实现营收4.21亿元。松下、丰田和本田在电堆行业中位于第二梯队,CR5市占率超过75%。2018年国鸿氢能在国内市占率达到70%,国内电堆行业由国鸿氢能和新源动力领先,国鸿氢能电堆技术引进自国际电堆巨头Ballard,新源动力自主研发的电堆体积功率密度突破3.3kW/L,电堆技术均已处于世界领先地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国燃料电池电堆行业市场竞争现状及未来前景研判报告

《2026-2032年中国燃料电池电堆行业市场竞争现状及未来前景研判报告 》共十二章,包含中国燃料电池电堆重点企业分析,燃料电池电堆市场未来特性分析,燃料电池电堆投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国产业级AI智能体行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零配件检测行业发展环境、SWOT、产业链、市场规模、竞争格局及发展趋势:行业朝着高精度、智能化、多元化、国际化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国钪矿行业概述、重点钪矿、竞争格局及趋势分析:供给刚性叠加出口管制趋严,行业步入战略管控新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)