集装箱运输行业收入端的决定因素无非货运量和运价,自2012年起,全球贸易货量的增长率已经基本稳定,这意味着全球贸易结构已经稳定下来,集运行业市场规模已经从高增长步入了稳定增长阶段。因此过去几年中,代表集运行业整体盈利能力的指标中,量的作用有所弱化,运价成为行业盈利能力的主导因素。

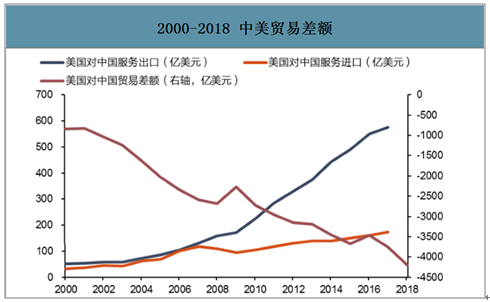

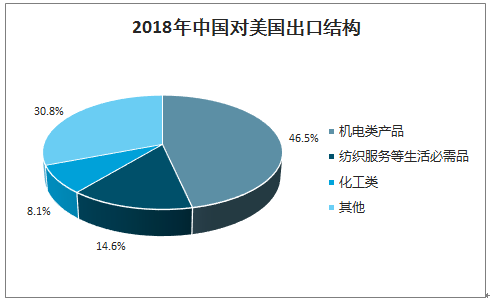

拆解中美贸易结构,美国减少货物进口的空间较小,难度较高。在过去的10年中,中美贸易差额从-2000亿美元扩大至2018年的-4191.62亿美元,呈现稳步上升的态势,也就是说中国正从美国身上赚走越来越多的钱,这也是中美贸易战的成因之一。具体拆分来看,服务贸易是美国的优势项目,在历史上尚未出现过中国对美国的服务贸易顺差,且美国对中国的服务贸易顺差也在逐步扩大。中美贸易的差额主要来源于货物贸易,而中国对美出口的货物当中主要为电子产品(中低端电子产品、电子产品元件)及纺织服装,分别占比约46%、15%。不难发现,这一部分的进口需求偏刚性,但是中美贸易差额的根本矛盾又急待解决。

2000-2018中美贸易差额

数据来源:公开资料整理

两国贸易格局有望向两个方向发展:1)从中国的出口项出发:减少从中国的货物进口,转而向其他东南亚国家进口。全球劳动密集型工业的产能集中在亚洲,具体来说目前主要的世界工厂大部分坐落于中国、印度、泰国等亚洲国家内。但是随着中美贸易摩擦以及以上国家的人工成本逐渐提高,许多工业企业正将企业产能向越南、菲律宾等地区迁移,以维持成本优势。这一方案虽然能解决当前的主要矛盾,但是或将为其他发展中国家的超速发展埋下伏笔,对于美国进出口数据的改善也相对有限,可能并非中美两国希望看到的结果;即便最终真的以此种方式结尾,由于美国对此类货物的进口需求客观存在,贸易格局的改变或将类似于“乾坤大挪移”,对集运行业的货量、运距的影响微乎其微。2)从中国的进口项出发:维持或略微减少(转移至其他国家)从中国的货物进口额,大量增加向中国的出口。从当前的谈判要点来看,中美双方基本正围绕此方案进行谈判。此方案下,亚洲出发向北美出口的货量同样不会大幅减少,而北美向中国的出口货量甚至有望提升。进一步详细拆分,从美国向中国出口的货物结构来看,以大豆为代表的干散货受制于国内需求相对饱和以及低货值的原因并非双方的最优选择,原油为代表的能源类产品受到基础设施暂未完成建设的限制短期无法充分放量,大概率中国将加大对美国高科技产品如资本密集型的电机、电气、音像设备或工业设备产品如机械器具,亦或是国内目前产能不足的基础类冷冻猪肉等集运货物的进口量,对集运的影响或将偏正面。

2018年中国对美国出口结构(金额口径)

数据来源:公开资料整理

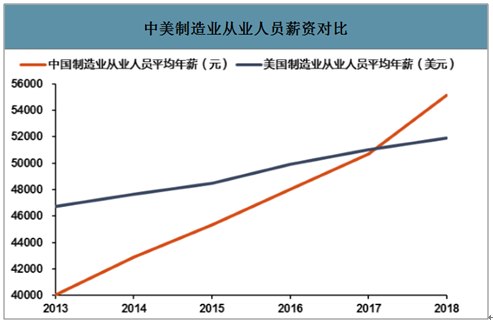

全球产业链格局已经成型,美国制造业回流的可行性较低,以消费换工业的做法或并不理智,美线货量失速下滑的概率不高。当前亚洲出口的中低端制造业以劳动密集型产业为主,其成本优势主要来自于人工成本的相对低廉以及全面完整的产业链及配套金融服务链压低了集中采购成本。如工业企业迁移至美国,人工成本的大幅提升将直接在最终产成品当中体现,对消费或将有所抑制,从而导致出现拆东墙补西墙的效果。如成本控制不得当,不排除加征关税后的中国产品价格仍低于美国产品的可能性。

2013-2018年中美制造业从业人员薪资对比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国集运产业运营现状及发展前景分析报告》数据显示:虽然集运的市场集中度较高,但是前十大龙头公司中也已经出现了较为明显的分化。一二线集运企业已经出现了较为明显的分化,市占率约2%的现代商船作为二线集运企业的代表在2018年亏损高达5亿美元,核心问题在于利润率的低下。反观中远海控为代表的一线龙头,在行业最困难的时间点收购东方海外,并在造船市场底部抓紧扩张,2018Q4以来,东方海外已开始对海控贡献正利润,有望在未来持续发力。从2019年的盈利情况来看,马士基、中远海控等龙头企业的盈利能力正在提升。

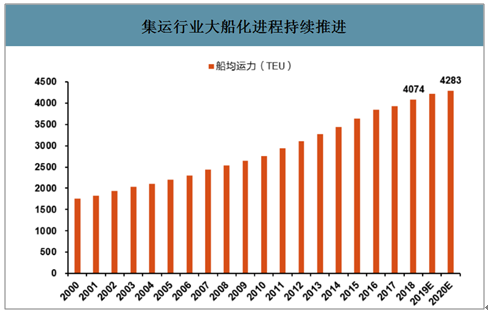

集运行业大船化进程持续推进

数据来源:公开资料整理

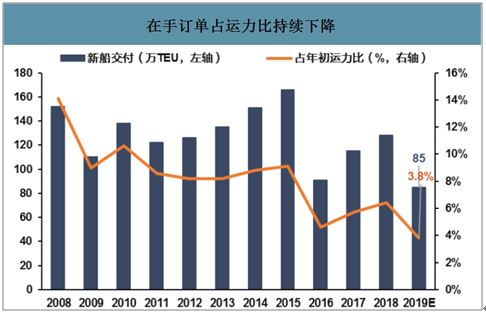

在手订单占运力比持续下降

数据来源:公开资料整理

一线龙头集运企业对于燃料油企业的议价能力、为现有运力加装脱硫塔能力和意愿更强,受环保公约的冲击相对有限。2020年起,环保公约或为影响集运企业生死存亡的关键因素,而对集运企业的盈利能力带来直接冲击的便是高低硫油的价差。一线航商的综合实力更强、运力规模更大,相对应的便拥有更强的议价能力,目前中远、马士基等企业已经就低硫油同燃料油供应商签订部分协议,这一风险对其来说相对可控,环保公约执行后的不确定性被大幅削减。2019年东方海外已经锁定了2019年四季度及2020年一季度约80%的低硫油供应,海控方面已经为3艘船舶安装了脱硫塔,并有望在45艘船舶上安装脱硫塔,对限硫令的准备较为充分。

在手运力贡献更高弹性,规模效应造就成本优势。国际集运市场周期偏长,因此在牛市当中取得更高的盈利对集运公司来说异常重要,而盈利的关键因素之一就在于仓位的合理运用,运力规模更高的集运企业将更加受益于提升的运价。此外,一线龙头企业的大船运力占比更高,也就意味着单箱成本更低、更为环保,在成本端也更具优势。

行业在手订单占运力比持续下降

数据来源:公开资料整理

2010年起新交付订单中大船的比例高企

数据来源:公开资料整理

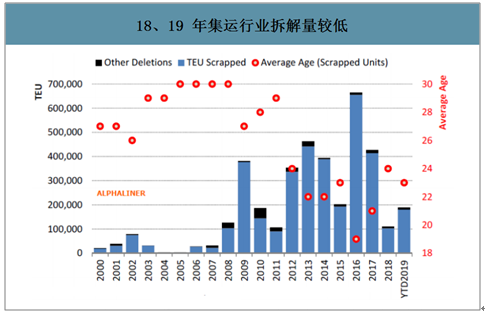

2018、2019年集运行业拆解量较低

数据来源:公开资料整理

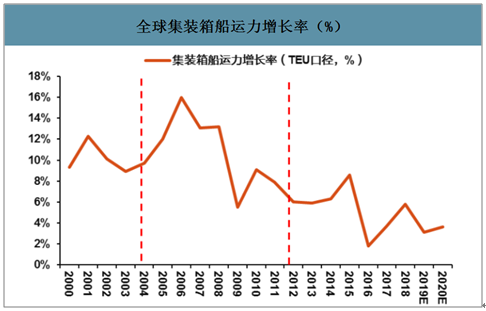

全球船坞产能有限,无法同时开工所有订单,向后延期为造船业的普遍现象。受制于航运业的强周期性,船坞的生意也具备明显的周期波动,而扩容至足以容纳航运牛市时新船订单的产能水平或将导致绝大多数时间的产能空置,显然不是船坞运营者的最优选择。因此在船坞产能相对固定的格局下,航运牛市中的新船订购只能按次序递延,这也是航运牛市时同级别的二手船售价远高于新造船的原因。

2000-2020年全球集装箱船运力增长率(%)

数据来源:公开资料整理

从需求侧来看,全球制造业正处于产能结构切换之际,中国在全球贸易格局当中的地位有望从“产出国”向“产出国+消费国的综合体”转变,以印度、巴西为代表的金砖国家有望替代中国的低端制造业产能,而中国的制造业将进一步向中高端的方向进发。至于中美贸易摩擦,2019年以来的美线数据已经证实其带来的影响可能有限,回头看或将更多是全球贸易流向再分配进程的催化剂。对于集运行业来说,新增的远东进口需求及区域内航线需求有望逐步放量,为全行业带来增量收益,而制造业的复苏有望直接在情绪上提升集运行业的价值。

从供给侧来看,目前全行业在手订单已处于历史低位,而限硫令的执行大概率将带来20年以上老龄船的集中拆解,对于新订单、航速也将具备抑制作用,全行业供给侧有望迎来较长压力释放期。短期来看,限硫令的不确定性可能带来二线航商暂时性甚至永久性的运力退出,为供需结构的改善添砖加瓦。

集运20岁以上老龄船占比高达5.6%

数据来源:公开资料整理

从运营能力来看,2020年大概率将成为集运行业的分水岭,一线航商在经营能力、资本实力、议价能力等方面的优势有望充分体现。对于一线龙头,过去近十年景气低迷期内的布局有望在未来的几年内兑现,而二线航商或将面临洗牌。

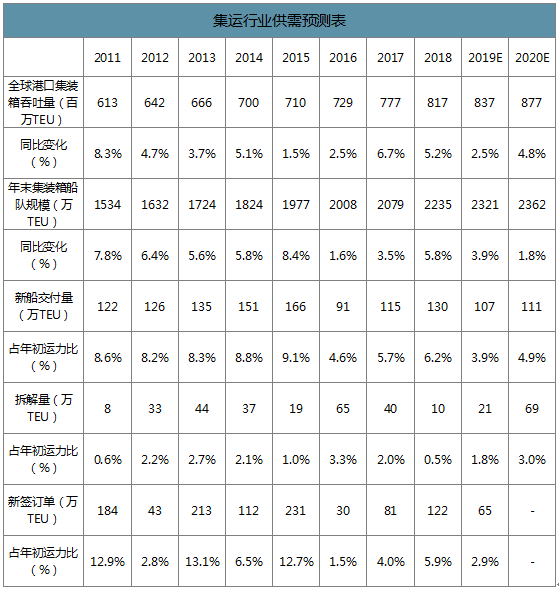

2011-2020年集运行业供需预测表

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)