基因检测是利用血液、体液或组织标本,通过探测基因多态性的存在,分析基因的类型和缺陷及其表达功能是否正常的一种方法。基因检测的程序是先把受检者的基因从细胞中提取出来,然后用可以区分基因突变情况的引物和分子生物技术,通过检测到的信号判断这部分基因是否存在突变或存在敏感基因型。

消费基因检测是指通过广告、电商、线下店可被消费者认知且直接购买的基因检测产品。在美国,基因检测主要围绕祖源(家谱、生物学祖源等)、健康、宠物、亲子鉴定等维度进行检测;在中国消费基因发展相对早期,产品主要以健康等维度为主。

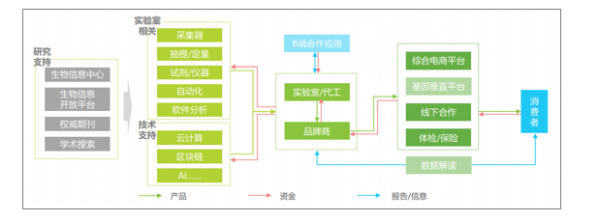

消费基因产业链中,上游试剂、仪器、软件分析提供基因检测实验室的关键能力,外围技术提升效率与价值。中游由实验室代工和品牌商构成;部分品牌商可通过实验室代工完成市场探索阶段,而头部企业多自建实验室。下游由线上和线下构成,主要为企业提供获客渠道。从产业链价值来看,1)上游试剂/仪器的供应商来自海外,仪器价格长年稳定且货源充足,单个数据价格受中游规模及位点数量影响逐年下降。其他设备与技术多来自国内企业,成本占比相对较少,然而随着数据库规模扩大与价值探索,外围技术的供给越来越重要。2)下游销售渠道,主要有综合电商平台(京东健康、阿里健康等)、官网、线下实体店、保险公司以及体检机构。此外,与海外消费基因产业链相比,我国在下游线上基因垂直评价平台、第三方数据解读以及B端合作应用三个环节存在缺失。

消费级基因产业链分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国基因检测行业市场发展规模及投资前景趋势报告》

一、发展环境

消费基因检测市场的发展得益于芯片技术的成熟,第一款基因芯片由StephenP.A.Fodor博士在1991年制造完成。随后的10年时间内,Affymetrix,Illumina,Agilent等公司不断提升芯片种类、检测通量、准确度与效率。2007年,23andme向消费者提供基于SNP技术的65万位点的基因检测产品,售价999美元。此后在资本的推动下,消费基因检测服务价格不断下调(目前健康类99美元,祖源类79美元),带动了更多的企业进入到消费基因领域(AncestryDNA、FamliyTreeDNA等)。中国消费基因检测市场早在2008年就出现了萌芽(周慧君创立的iDNA),然而过高的价格促使产品滞销。直到2015年,微基因、23魔方等多家基于芯片技术的产品问世,售价1000元,中国市场逐步被打开。2017年,23魔方首先降价至499元,引发价格战的同时也吸引了更多的用户购买。随后两年,各类中小实验室、渠道均推出消费基因业务。然而受其不确定的商业模式影响,多数企业也在一年左右消失。未来,基于基因数据的应用价值探索将成为重点。

美国及中国消费基因发展历程

数据来源:公开资料整理

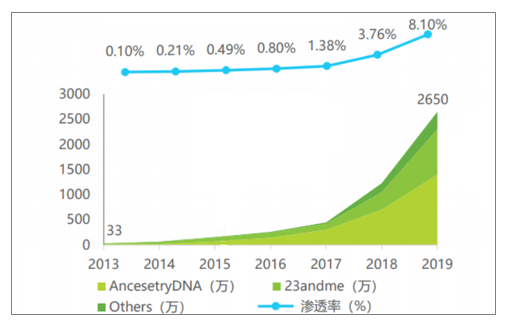

2019年,美国消费基因检测用户规模达到2650万,渗透率达到8.1%,成为全球消费基因检测市场发展最快的国家。

2013-2019年美国消费基因检测用户规模及渗透率

数据来源:公开资料整理

基因检测产品的使用具有一定的门槛。在行业发展初期,多易被高学历、高消费、健康关注者及科技爱好者发现并产生认同感。2018年,我国本科或以上学历人数为7千万人,预计2022年将达到9千万人,为消费基因检测市场拓展提供了潜在消费人群。随着市场热度的提升,产品价格的下调,消费基因检测市场的受众将拓展至全年龄层。

2012-2022年中国18-48岁本科或以上学历人数及增速

数据来源:公开资料整理

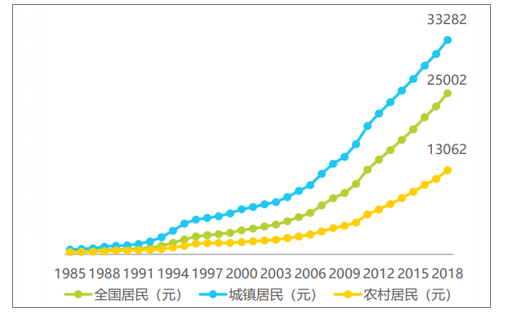

从居民消费水平来看,2018年我国城镇居民人均消费达到了33282元,高于全国居民水平。随着我国人口结构老龄化,亚健康人群的增多,我国居民在医疗健康上的花费也随之增多。该部分人群将成为消费基因检测服务的主要受众。

1985-2018年中国居民人均消费水平

数据来源:公开资料整理

二、消费基因行业市场格局

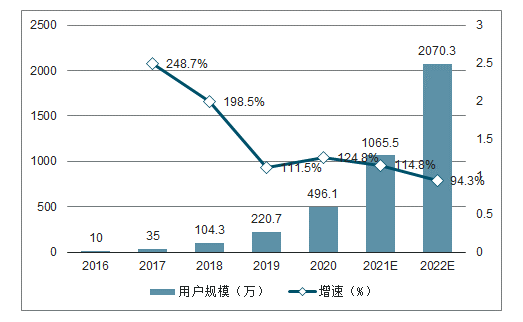

中国消费基因检测服务将首先在一线与新一线城市中爆发。2019年,中国消费基因累计用户规模将达到220.7万。其中,一线及新一线城市渗透率约1.1%,占比95%。基于我国民众对基因检测维度的诉求分布相对平均,如健康风险、遗传疾病、营养代谢、体型管理、皮肤管理等维度,未来市场将呈现悲观或乐观两个方向。若2020年,消费基因企业发现关键维度,广泛引起消费者兴趣,便可在资本的助力下全面铺开市场。对标美国,一线及新一线城市渗透率为8.0%,用户规模占全国比例约为80%;未来两年,在价格下降及用户认知的影响下,基因检测服务将在消费者间快速传播,因此用户规模持续上升。

2016-2022年中国消费基因累计用户规模

数据来源:公开资料整理

中国涉及消费基因检测业务的企业数量约130家左右,成立时间从1995到2019年均有。以2014年为消费基因检测市场元年,此后成立的企业共85家,主要位于北京、上海、广东。然而,其中被消费者认知的品牌多集中在微基因、23魔方、安我基因、各色基因、水母基因等几家公司,大多企业不被所知。

其中,微基因、23魔方、安我基因三家用户规模较大,抢占了市场多数用户。在行业发展初期,企业间的用户规模并没有拉开差距,其竞争格局极易改变。未来,首先达到单年百万用户规模将是消费基因数据库价值阶段的重要参考指标之一。

中国消费基因企业数量及成立年份

数据来源:公开资料整理

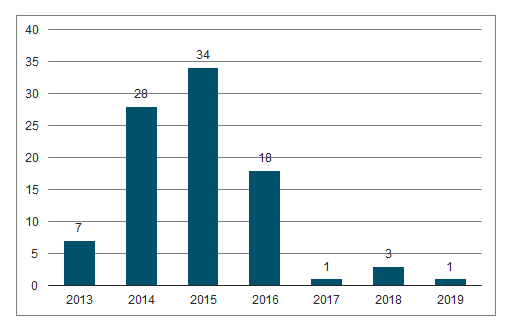

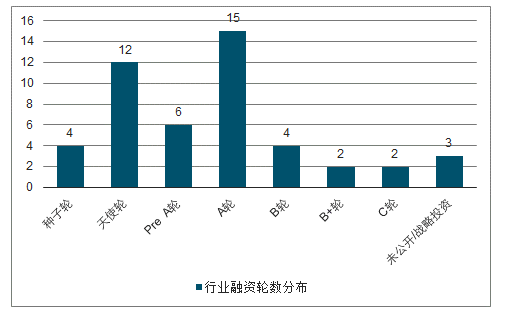

2014-2019年,中国消费基因检测公司累计获得48笔融资,累计披露融资金额约7亿6千8百万元。市场于2015、2016年获得融资笔数最多,于2018年获得融资金额最多,在资本的推动下,市场渗透率与认知度快速提升。然而,中国整体经济下行,资本寒冬也迫使消费基因检测市场增长放缓。大部分消费基因检测公司的融资轮次为A轮,成立较早的23魔方目前已经完成C轮融资,而新玩家如圆基因则完成天使轮融资。

2014-2019年中国消费级基因检测行业融资数据

数据来源:公开资料整理

2014-2019年中国消费级基因检测行业融资轮数分布

数据来源:公开资料整理

消费级基因检测行业头部企业融资情况

轮次 | 累计融资金额 | 融资时间 | |

23魔方 | C轮 | 23450万元 | 2018 |

微基因 | B | 未披露 | 2018 |

基因宝 | A轮 | 13600万元 | 2019 |

久久基因 | A | 未披露 | 2017 |

水母基因 | pre-A | 未披露 | 2017 |

各色基因 | pre-A | 900万元 | 2018 |

圆基因 | 天使轮 | 未披露 | 2019 |

数据来源:公开资料整理

三、消费基因行业消费者分布情况

消费基因检测用户最初得知基因检测的渠道较为多样,主要是依赖于日常社交,如通过伴侣、朋友或家人的介绍或是微信朋友圈来了解。除此之外,部分用户还通过基因检测产品的官网或体检中心、医院等渠道开始了解基因检测。

2019年中国消费基因检测用户最初得知基因检测的渠道

数据来源:公开资料整理

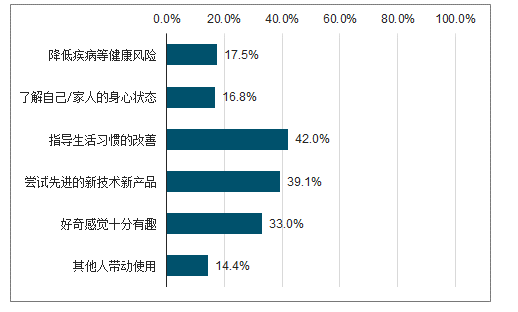

当前中国用户为消费基因检测服务买单,更多是基于功能性的考虑;通过基因检测达到降低健康风险、了解自己和家人的身心状态、以及指导生活习惯改善的目的。但不同人群的消费动机略有差异,功能性的消费动机更多的体现重视家庭健康的养娃一族身上,基因检测产品成为他们追求健康生活的重要工具;而对于追求时尚、求知欲强且对创新科技拥有浓厚兴趣的奋斗年轻派来说,好奇心和求知欲使“尝试先进的新技术新产品”成为他们的首要消费动机。

2019年中国消费基因检测用户的消费动机

数据来源:公开资料整理

与用户进行基因检测的功能性动机高度一致,用户更为关注的检测维度是健康风险、遗传疾病、营养代谢等与健康高度相关的内容,而体型管理、皮肤管理等与自身外表美观高度相关的维度也获得用户的关注。

2019年中国消费基因检测用户购买产品时关注的维度

数据来源:公开资料整理

四、应用场景

1.科研/药企类

我国消费基因在科研与药物研发的应用路径漫长而艰难。1)在这条探索路径上,企业首先需要证明检测位点与疾病之间关系的有效性,该类结果通常在科研论文中得出结论。未来数据检测的准确性将由NMPA认证(美国FDA先后认证了23andme多项检测维度)。2)其次,企业需要构建基于基因的多维数据库。不仅包括基因数据,还需要包括消费者的疾病史、动态健康等情况。3)消费基因企业可与院校或药企,形成基于数据库层面的合作,以课题或药品研发(如GSK和23andme合作在帕金森领域的研发)为导向,选取所需样本数据或定向邀约用户,以便加速科研研发效率。我国头部消费基因企业,也多在相关领域进行合作。如微基因与北京天坛医院开展阿兹海默病筛查活动;23魔方与复旦大学现代人类学教育部重点实验室开展父系单倍群研究;安我基因与北京协和医院、中国健康促进与教育协会等机构合作研究孕妇、儿童营养吸收等相关问题的发生机制。

2.营养/美容/健身

消费基因检测在非疾病领域的应用路径将更加多样,可从企业发展的多个阶段切入(研发、获客、销售/服务),从而提升产品与服务的价值、产品销量,降低获客与运营成本。与科研/药企的应用路径不同,针对营养/美容/健身等企业的合作多基于消费基因检测公司与企业间的数据对称,因此消费基因检测公司无需专门获取NMPA等认证资质。然而,在该类场景下,对消费基因检测公司的用户规模、多维数据模型的搭建、算法能力要求更高。现阶段,消费基因与终端产品和服务之间的合作多处于探索阶段,未来1-2年内可能会有落地方案。

五、行业发展痛点

从供给、需求与监管三个层面来看,消费基因企业在探索数据价值的道路上,面临着多重困难。1)在供给端,存在检测维度同质化、检测位点是否适合亚洲人、推广难、销售渠道存在风险等问题。2)需求端,存在如市场认知度仍然很低,部分民众对基因检测停留在“科学算命”等不合理的认知层面。

3)行业监管,如政策跟进慢导致的不确定风险。以上这些因素都或多或少的阻碍行业发展,为实现数据库以及应用场景价值带来一定的不确定性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基因检测行业市场专项调研及投资前景研究报告

《2026-2032年中国基因检测行业市场专项调研及投资前景研究报告》共十章,包含中国基因检测行业重点企业竞争力分析,2026-2032年中国基因检测行业投融资分析,2026-2032年中国基因检测行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基因检测服务行业重点企业分析:诺禾致源VS贝瑞基因VS华大基因 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)