一、发展背景

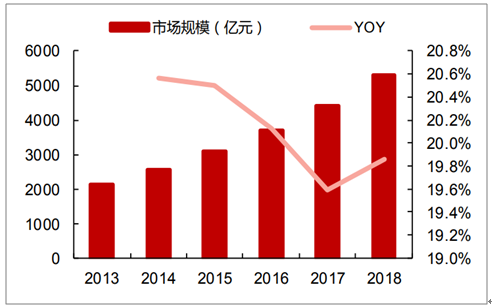

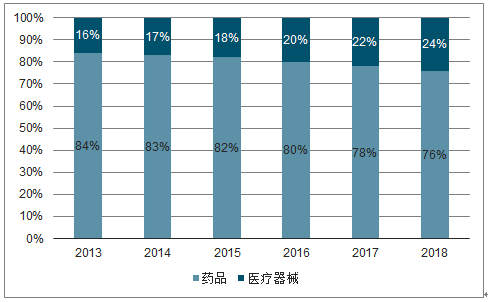

2018年国内医疗器械市场总规模约5304亿,同比增长19.86%,2014-2018年复合增速为20.02%,大幅高于全球医疗器械市场约5%的增速,同时高于2018国内药品终端市场6.28%的增速。在药品和器械合并市场中,医疗器械占比从2013年的16.18%增长到2018年的23.64%。在创新器械审评加速等政策推动下,医疗器械行业保持快速稳定增长。

2013-2018年中国医疗器械市场规模情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗器械行业市场行情监测及发展前景展望报告》

2018年医疗器械和药品历年市场规模占比

数据来源:公开资料整理

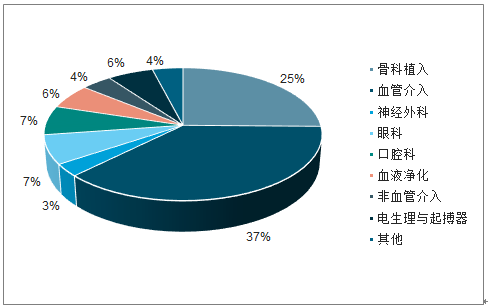

根据医械研究院分类,医疗器械可以分为高值医用耗材、低值医用耗材、医疗设备、IVD(体外诊断)四大类。其中高值医用耗材市场分为骨科植入、血管介入、神经外科、眼科、口腔科、血液净化、非血管介入、电生理与起搏器、其他共九小类。2018年医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

2018年医疗器械细分市场占比

数据来源:公开资料整理

2018年高值耗材细分市场占比

数据来源:公开资料整理

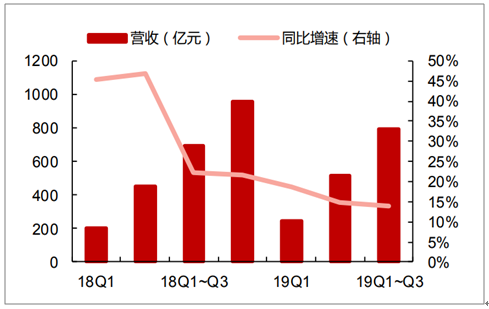

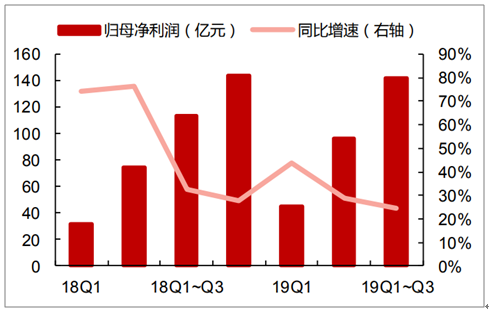

截止2019年前三季度,医疗器械板块2019Q1-3实现营业收入790.96亿元,同比增长14.06%;Q3实现营业收入273.78亿元,同比增长12.71%,增速较前2季度有所下降;利润端2019Q1-Q3医疗器械企业总体归母净利润为141.64亿元,同比增长16.15%,与2019H1相比增速同样略有下降,整体上医疗器械企业利润增速处于略微放缓趋势。该板块内部分化明显,IVD传统生化诊断、低值耗材市场成熟,增速缓慢;创新型医疗器械企业,包括部分高值耗材、化学发光企业保持较高增长。

医疗器械板块营收及增速

数据来源:公开资料整理

医疗器械板块归母净利润及增速

数据来源:公开资料整理

行业整体需正视相关政策降价风险,创新器械领域和处于优质赛道的泛消费领域发展空间较大。长期来看,创新医疗器械一方面大趋势仍然是进口替代,细分子行业诸如迈瑞医疗、安图生物的化学发光领域,乐普医疗的药物球囊、封堵器、起搏器领域,未来随着DRGs以及集采等政策推进有望进一步提升龙头企业的市场占有率;另一方面,处于较大行业空间且政策免疫的泛消费领域仍是未来大看点,例如处于角膜塑形镜行业龙头地位的欧普康视,享受渗透率快速提升的行业早期发展红利。

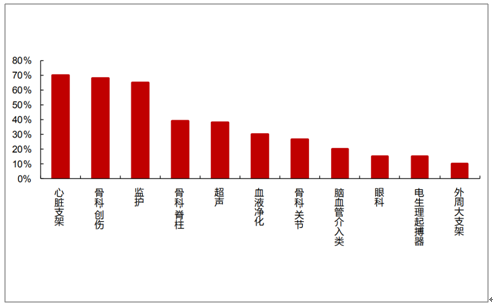

各细分行业进口替代率

数据来源:公开资料整理

二、相关政策

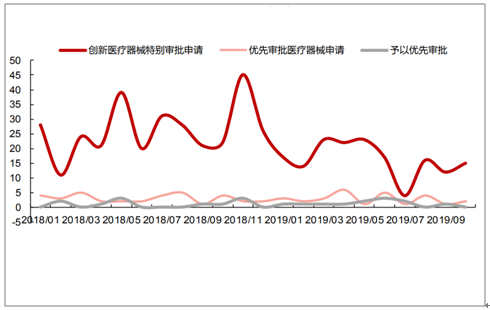

顶层设计推动创新医疗器械加速面世。2016年前食药监总局发布《医疗器械优先审批程序》,对符合诊断或治疗罕见病、恶性肿瘤、老年人特有和多发疾病、儿童、临床急需且具有明显临床优势的医疗器械实施优先审批政策;2017年10月国务院办公厅发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,发展特别审批制度、优先审批制度推动创新医疗器械上市。优先审评制度可解决注册申请积压,提高审评质量,利好国内创新医疗器械产品及公司,加速产品上市速度。

创新医疗器械审评审批相关政策

部门 | 日期 | 标题 | 相关内容 |

中共中央办公厅、国务院 | 2017/10/8 | 《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 | 推动上市许可持有人制度全面实施,允许医疗器械研发机构和科研人员申请医疗器械上市许可。优化医疗器械临床试验审批程序 |

食药监总局 | 2016/10/25 | 《医疗器械优先审批程序》 | 对符合诊断或治疗罕见病、恶性肿瘤、老年人特有和多发疾病、儿童、临床急需且具有明显临床优势的医疗器械实施优先审批政策 |

国务院 | 2015/8/9 | 《关于改革药品医疗器械审评审批制度的意见》 | 鼓励医疗器械研发创新,将拥有产品核心技术发明专利、具有重大临床价值的创新医疗器械注册申请,列入特殊审评审批范围,予以优先办理。及时修订医疗器械标准,提高医疗器械国际标准的采标率,提升国产医疗器械产品质量 |

食药监总局 | 2014/2/7 | 《创新医疗器械特别审批程序(试行)》 | 设立创新医疗器械审查办公室,对创新医疗器械特别审批申请进行审查。已受理注册申报的创新医疗器械,食品药品监管总局医疗器械技术审评中心应当优先进行技术审评;技术审评结束后,食品药品监管总局优先进行行政审批 |

数据来源:公开资料整理

创新医疗器械和优先审批器械申请和获批情况(个)

数据来源:公开资料整理

2019年进入优先审批申请通道的器械

受理号 | 产品名称 | 申请人 | 同意理由 | 时间 |

CQZ1900002 | 放射治疗轮廓勾画软件 | 深圳市旭东数字医学影像技术有限公司 | 属于列入国家重点研发计划的医疗器械 | 2019/1/11 |

JSZ1800126 | PD-L1检测试剂盒(免疫组织化学法) | DakoNorthAmerica,Inc. | 属于临床急需,且在我国尚无同品种产品获准注册的医疗器械 | 2019/1/29 |

CSZ1900042 | 遗传性耳聋基因检测试剂盒(联合探针锚定聚合测序法) | 华大生物科技(武汉)有限公司2019/2/28 | 诊断罕见病,且具有明显临床优势 | 2019/2/28 |

CSZ1900102 | 乙型肝炎病毒核酸测定试剂盒(RNA捕获探针法) | 上海仁度生物科技有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/4/10 |

CSZ1900135 | 结核分枝杆菌特异性细胞免疫反应检测试剂盒(酶联免疫法) | 广州市雷德生物科技有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/4/28 |

JQZ1900118 | 百因止剂量指导软件 | BaxaltaUSInc. | 属于临床急需,且在我国尚无同品种产品获准注册的医疗器械 | 2019/4/28 |

JQZ1900154 | 传送鞘管 | Medtronic,Inc. | 属于临床急需,且在我国尚无同品种产品获准注册的医疗器械 | 2019/5/27 |

CSZ1900160 | 结核分枝杆菌复合群核酸检测试剂盒(恒温扩增-实时荧光法) | 杭州优思达生物技术有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/5/27 |

CSZ1900198 | 呼吸道病原菌核酸检测试剂盒(恒温扩增芯片法) | 百康芯(天津)生物科技有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/6/13 |

CSZ1900206 | 乙型肝炎病毒pgRNA(HBV-pgRNA)测定试剂盒(PCR-荧光探针法) | 北京热景生物技术股份有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/6/24 |

CSZ1900199 | 非衍生化多种新生儿遗传代谢病筛查试剂盒(串联质谱法) | 苏州新波生物技术有限公司 | 属于诊断罕见病,且具有明显临床优势的医疗器械 | 2019/6/28 |

CQZ1900540 | 药物洗脱外周球囊扩张导管 | 北京先瑞达医疗科技有限公司 | 属于临床急需,且在我国无同品种产品获准注册的医疗器械(用于膝下动脉治疗) | 2019/8/30 |

CSZ1900331 | 人类免疫缺陷病毒Ⅰ型(HIV-1)总核酸检测试剂盒(PCR-荧光探针法) | 广州海力特生物科技有限公司 | 属于列入国家科技重大专项的医疗器械 | 2019/11/26 |

数据来源:公开资料整理

2019年7月国务院办公厅日前印发《治理高值医用耗材改革方案》,提出鼓励医疗机构联合开展带量谈判采购、统一编码体系和信息平台等,以严格控制高值医用耗材不合理使用的情况。2019年7月24日,江苏省医保局跟进国家政策,启动第一轮冠状动脉和双腔起搏器带量采购,并于2019年9月开启第二次眼科人工晶体类、血管介入球囊类、骨科高耗材产品集中采购。安徽省也于2019年7月推进骨科类、眼科类高值耗材的集中带量采购谈判议价。

国家高值耗材集中采购相关政策

政策地区 | 部门 | 日期 | 标题 | 主要内容 |

京津冀 | 三地医疗保障局 | 2019/11/25 | 《京津冀医用耗材联合带量采购工作意见》 | 推进京津冀医用耗材联合采购,采购品种结合临床使用实际确定,依照三地医疗机构年度总量按比例确定采购量,进行带量采购,采购周期原则为1年 |

江苏省 | 江苏省医疗保障局 | 2019/9/20 | 《江苏省第二轮公立医疗机构医用耗材组团联盟集中采购公告》 | 全省开展部分高值医用耗材组团联盟集中采购工作;本次组团联盟集中采购品种为眼科人工晶体类、血管介入球囊类、骨科人工髋关节类高值医用耗材品种;由省阳光采购联盟组织107家成员单位,以上年度(2018年7月1日至2019年6月30日)总采购量的70%估算本次组团联盟采购总量,采购周期为1年,2020年1月执行采购结果 |

江苏省 | 江苏省医疗保障局 | 2019/7/24 | 《江苏省公立医疗机构医用耗材组团联盟集中采购公告》 | 全省开展部分高值医用耗材组团联盟集中采购工作;集中采购品种为雷帕霉素及其衍生物支架和双腔起搏器;由省阳光采购联盟组织55家成员单位,以上年度(2018年7月1日至2019年6月30日)总采购量的70%估算本次组团联盟采购总量,采购周期为1年,2019年10月执行采购结果 |

全国 | 国务院 | 2019/7/19 | 《治理高值医用耗材改革方案》 | 完善价格形成机制,降低高值医用耗材虚高价格(统一编码体系和信息平台、完善分类集中采购办法等);规范医疗服务行为,严控高值医用耗材不合理使用 |

安徽省 | 安徽省医疗保障局 | 2019/7/3 | 《安徽省省属公立医疗机构高值医院耗材集中带量采购谈判议价(试点)实施方案》 | 实施以骨科植入(脊柱)类、眼科(人工晶体)类高值医用耗材的集中带量采购谈判议价。参加带量采购的耗材分别占2018年度省属公立医疗机构骨科植入(脊柱)类和眼科(人工晶体)类高值医用耗材采购量70%、90% |

数据来源:公开资料整理

国家医保局于2019年12月2日发布《关于公示医保医用耗材分类与代码数据库第一批医用耗材信息的通知》,共计30332条目录、893.275万个规格型号,形成了17个一级分类(学科、品类)、176个二级分类(用途、品目)、1073个三级分类(部位、功能、品种),包括骨科类材料、血管介入治疗类材料、非血管介入治疗类材料、神经外科材料等,其中骨科材料的数量最多,高达18537种。

各类学科品类目录数量

数据来源:公开资料整理

在集采政策下,头部国产厂商具备多产品线优势,可通过不同代际产品的差异化市场定位应对集采等降价压力,保证成熟产品线均价不变。中小企业单一的产品结构面对降价压力更难生存,长期市场集中度增加利好龙头企业;降价部分主要是渠道商承受,在不击穿企业出厂价的前提下,有望实现真正的“量价提升”;进口替代方面,国产品牌无需进口报关等环节,同时具有明显人工等成本优势,有更大的降价空间容易获得中标资格,医保控费大趋势下,国产有望加速进口替代。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)