一、产业链

TPMS(胎压监测系统)是一种安装在车辆上、监测轮胎气压并在偏离时报警的系统。TPMS产业链大致可以分为三个环节。上游参与者是各类物料供应商,中游参与者是TPMS集成商以及零部件供应体系,下游则通过OEM和AM市场接触消费者。

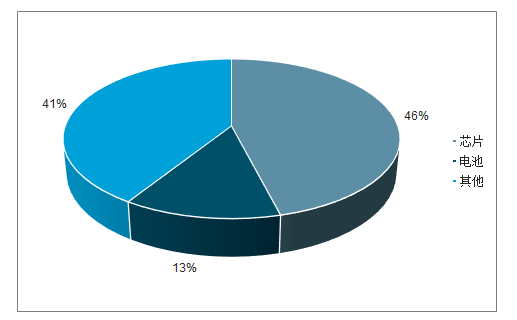

TPMS成本结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国芯片行业市场前景规划及投资价值咨询报告》

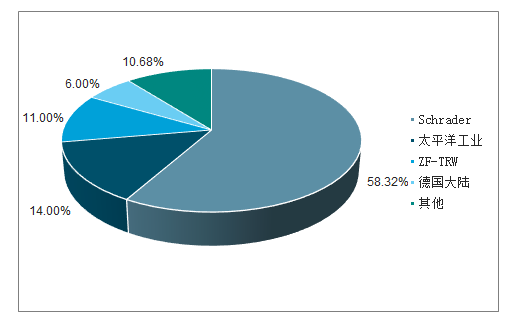

英飞凌、飞思卡尔等海外巨头瓜分全球市场。TPMS芯片的物料包括各类传感器、MCU,能提供MCU和传感器的厂家很多,但能提供TPMS芯片整体解决方案提供者并不多,主要厂商包括海外电子巨头英飞凌、飞思卡尔、GE以及Melexis;TPMS集成商主要包括:Schrader、太平洋工业以及ZT-TRW,主要向英飞凌、飞思卡尔、GE采购TPMS芯片。

2018年全球TPMS芯片市场格局

数据来源:公开资料整理

国产芯片落地,对标海外产品参数更优。国内具备TPMS芯片量产能力的公司包括琻捷电子、广东合微以及四维图新旗下的杰发科技等。琻捷电子和杰发科技产品已经通过AEC-Q100车规认证。单就温度、压力监测精度而言,国产芯片参数媲美海外大厂芯片。

TPMS芯片供应商代表产品集成程度、价格对比

供应商 | 推出年 | 产品 | 参考价(元/颗) | 传感器 | 市场情况 |

英飞凌 | 2010 | SP370-23-106-0 | 46 | 压力、温度、加速度、电压 | 全球垄断 |

飞思卡尔 | 2015 | FXTH871502DT1 | 27 | 压力、温度、加速度、电压 | - |

- | 2016 | FXTH8715117T1 | 61 | 压力、温度、双轴加速度、电压 | - |

广东合微 | 2016 | HIWAY800 | - | 压力、温度 | 已量产 |

琻捷电子 | 2017 | SNP70X | - | 压力、温度 | 已量产30万颗,获得OEM订单 |

杰发科技 | 2018 | AC5111 | - | 压力、温度、双轴加速度 | 已量产 |

数据来源:公开资料整理

从AM市场逐步进入OEM市场。1)国产芯片已经进入AM市场,并已拉开降价序幕。三个公司均已实现量产,其中琻捷电子表示已获得OEM订单,杰发科技目前只有AM市场芯片订单。2)进入OEM市场需要时间。芯片一般通过一级供应商进入OEM供应体系,国内对接OEM的TPMS集成商包括保隆科技、万通智控,目前主要采用英飞凌和飞思卡尔的TPMS芯片。在相对严格的供应商管理体系下,二级供应商、一级供应商以及主机厂需要长期合作形成稳定关系,同时一般是主机厂掌握TPMS芯片选择的话语权。订单签订后零部件设计方案相对固定,产品更新换代前一般不会更芯片供应商。

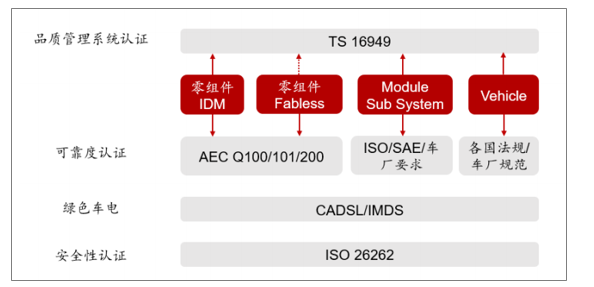

汽车电子供应链准入基本门槛

数据来源:公开资料整理

二、相关政策

政策、技术突破以及消费升级。从汽车工具属性看,行业发展致力于降本增效、节能、环保和安全;从汽车消费属性看,消费者对安全舒适的驾乘体验需求推动行业的消费升级。降本增效并提高舒适度是汽车行业、TPMS行业的底层驱动力。对于政府、供应端和需求端这三类行业参与者,底层推动力分别表现在政策刺激、技术突破与消费升级。

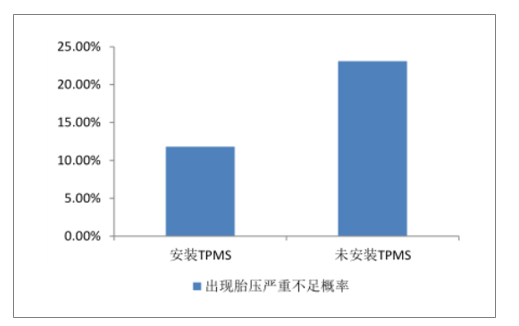

减少交通事故。高速公路交通事故很多涉及车胎问题,而胎压正是轮胎故障的主要原因。2)节能环保,提高燃油经济性。政府近年来的一系列的政策,包括鼓励新能源汽车产业、推出双积分政策惩罚高油耗车企、实施国六排放标准,大多是围绕节能环保这一主题,环保与能源安全问题已经上升到了国家战略层面,全球车企投入大量研发费用向新能源转型都是为了节能环保。

安装TPMS与出现胎压过低概况的关系

数据来源:公开资料整理

我国汽车强制性标准体系

数据来源:公开资料整理

国内标准偏严,范围尚不包含商用车。海外TPMS市场发展相对成熟,美国在2004年就立法强制安装。对标海外标准,国标要求较高。就目前标准范围看,国内商用车不在标准范围,但根据《营运客车安全达标核查规范(试行)》,运营客车单胎必须安装胎压。海外法规存在涉及N1车型的情况,国内未来也不排除商用车强制安装的可能性。

TPMS发展大事件

国家或地区 | 时间 | 事件 |

美国 | 1997 | 1997年:通用汽车开始使用间接式TPMS |

美国 | 2000.5 | 2000.5月:直接式TPMS在美国上市 |

美国 | 2002 | 2002年:林肯大陆、戴姆勒-克莱斯勒、宝马、雪铁龙、阿斯顿.马丁等欧美企业安装TPMS |

美国 | 2005.4 | 2007年9月1日以后出售的轻型车(车身重量不超过4536kg)必须全部安装TPMS。 |

欧盟 | 2009.7 | 2012年11月1日之后,对于未装配TPMS的乘用车新车型不予以认证;2014年11月1日以后,对于未装配TPMS的乘用车不允许销售和注册。 |

韩国 | 2010.7 | 所有乘用车和总重小于等于3.5吨的车辆,新车型从2013年1月1日起安装TPMS,所有车型从2014年6月30日起安装。 |

台湾 | 2013.11 | 从2013年11月1日起,在M1和N1类新车型强制安装TPMS。2015年7月1日起各形式的M1和N1应安装TPMS。 |

数据来源:公开资料整理

三、TPMS芯片市场空间预测

前装:前装TPMS芯片数量与乘用车出货量密切相关,预计2019年国内乘用车销量下滑10%,2020年后企稳,维持2019年的销量水平。单价方面,一方面存在年降压力,一方面存在集成化趋势,有望提升价值量和产品价格,若未来三年价格保持不变。预计2020年市场空间在10.7亿左右,增速在2020达到峰值。

OEM市场TPMS芯片行业空间测算

项目 | 假设 | 2018 | 2019E | 2020E | 2021E |

广义乘用车销量(万辆) | 2019年下滑10%,2020年后企稳 | 2367 | 2130 | 2130 | 2130 |

广义乘用车销量yoy | 车市回暖 | -6% | -10% | 0% | 0% |

OEM渗透率 | 2020达到100% | 30% | 40% | 100% | 100% |

TPMS芯片出货量(万颗) | 一车5个TPMS | 3551 | 4260 | 10650 | 10650 |

单价(元) | 不考虑单价上升 | 10 | 10 | 10 | 10 |

空间(亿元) | - | 3.6 | 4.3 | 10.7 | 10.7 |

空间yoy | - | - | 20% | 150% | 0% |

数据来源:公开资料整理

后装:以乘用车保有量为基数,2018年TPMS渗透率约为20%左右。随着前装市场强制安装政策的实施,国民对TPMS的认知有望提升,安全意识有望加强,从而有望推动后装市场渗透率提升。假设2019-2021年渗透率分别为25%、30%、40%。价格方面,假设后装市场与前装市场保持一致,均为10元/颗。

后装市场TPMS芯片行业空间测算

项目 | 假设 | 2018 | 2019E | 2020E | 2021E |

乘用车销量(万辆) | 2019年下滑10%,2020年后企稳 | 2367 | 2130 | 2130 | 2130 |

乘用车保有量(万辆) | - | 13451 | 15581 | 17711 | 19841 |

yoy | 保有量稳步上升 | 10% | 16% | 14% | 12% |

AM市场渗透率 | 消费升级推动AM渗透率上升 | 20% | 25% | 30% | 40% |

TPMS芯片出货量(万颗) | 一车5个TPMS | - | 6025 | 7090 | 13116 |

单价(元) | - | - | 10 | 10 | 10 |

空间(亿元) | - | - | 6 | 7.1 | 13.1 |

空间yoy | - | - | - | 18% | 85% |

数据来源:公开资料整理

前后装TPMS芯片市场规模2020年约为17.8亿元,相比2019年增长72%,2021年市场规模约23.8亿元,同比增长34%。由于国内TPMS使用寿命平均在5-6年左右,因此2025年后装TPMS市场有望迎来存量更新高峰。

TPMS芯片市场规模测算

2018 | 2019E | 2020E | 2021E | |

前装(亿元) | 3.6 | 4.3 | 10.7 | 10.7 |

后装(亿元) | N/A | 6 | 7.1 | 13.1 |

市场规模(亿元) | N/A | 10.3 | 17.8 | 23.8 |

市场规模增速 | N/A | N/A | 72% | 34% |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)