电子装联是指根据设计要求(装焊图或电原理图)将电子元器件(无源器件、有源器件或接插件等)准确无误装焊到基板(印刷电路板PCB、铅基板、陶瓷基板、纸基板等)上,同时保证各焊点符合标准规定的物理特性和电子特性的要求。电子装联是电子制造的关键环节,装联设备的技术水平与性能直接影响电子制造产品的电气连通性,还影响到产品性能的稳定性及使用的安全性,甚至决定了整个大型系统的成败。

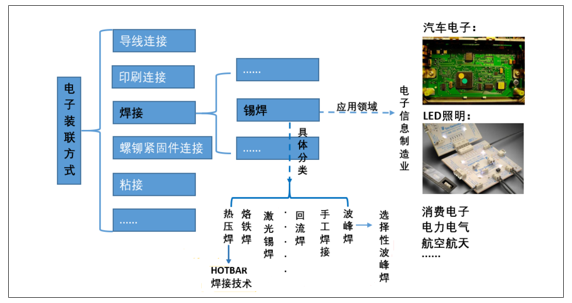

电子装联可采用的装联方式包括焊接、印刷连接、导线连接、螺铆紧固件连接、粘接等。锡焊技术是以锡合金为连接介质的焊接技术,能够持续稳定保障电连通,在电子制造领域中得到最基础和最广泛运用。

电子装联方式多样

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电子装联专用设备行业市场发展潜力及投资策略研究报告》

电子装联锡焊设备技术门槛高,需要多学科交叉应用,包括精密运动机械及系统集成、电磁技术、电气连接、光学、热力学、流体力学、化学材料、软件设计等众多学科。各变量参数相互影响制约,而参数的微小变动均会影响前端装联作业端输出结果,从而影响装联质量。由于人工操作难以满足标准化、高精度以及高适应性的需求,电子装联锡焊设备的自动化和智能化是确定性趋势。

电子装联设备下游“3C+汽车电子+通信电子“与主要技术

下游行业 | 主要产品与技术 | 具体应用 |

3C产品 | 烙铁焊接、热风焊接、红外焊接、激光喷锡焊、热压焊接等系列智能锡焊技术 | 振动马达、摄像头模组、音频数据线、音量调节模组、玻璃盖板、天线模组、无线充电模组等组装过程 |

通信电子 | 智能喂料、自动焊接、自动锁螺丝、视觉定位、锡膏自动点涂、电磁感应焊接和胶水自动喷涂、AOI视觉检查、RFID自动扫描数据记录、不良品智能分拣、治具自动回流 | 移动通讯天线、5G天线滤波器、路由器电路板等部件自动组装 |

汽车电子 | 精密焊接、锁付、点胶涂覆、搬运等作业,工艺过程包括激光打标、等离子清洗、AB胶灌封、FCT静态测试、AOI智能焊台小设备检查、设备信息和生产数据与MES系统通讯、电池极性自动检测、自动电芯上料整列等 | 车载电子模块及电机、电控、电池相关自动组装 |

数据来源:公开资料整理

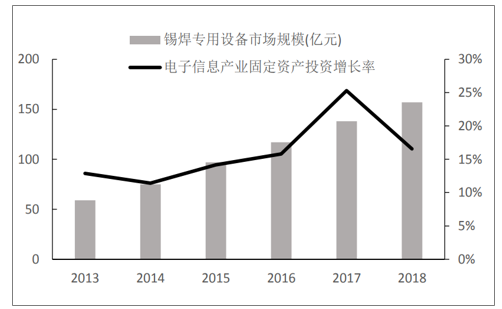

2012年以来,我国电子信息产业的固定资产投资经历了2010-2011两年的爆发式高增长后进入平稳增长期,增速长期维持在10%以上;近两年由于电子产品更新换代加速,产品智能化、电子化的需求提高,产线自动化率全面提升,2017年电子信息产业固定资产投资增长飞速,达到25%。电子信息制造产业固定资产投资规模增长直接带动锡焊专用设备产业规模的扩大,从2013年的59亿元稳步增加到2018年的157亿元。

2018年电子信息制造产业投资带动锡焊专用设备产业规模达到157亿元

数据来源:公开资料整理

1、3C行业增长可期,市场空间可待扩张

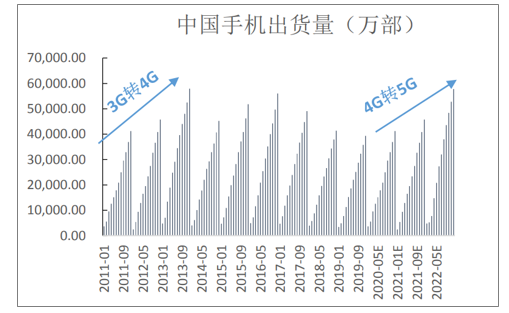

3C产品主要是计算机、通信和消费类电子产品三者的结合。其中,智能手机是3C行业的重要组成部分,其规模和成长性占据行业主导地位。智能手机出货量增长最快的是2011年到2013年,由4G技术带动消费者换新机。随着移动互联网普及的全面化,近年来智能手机市场出货量增长趋于平稳甚至有所下滑,但因为设备更新周期短,5G技术有望带动新轮换机潮。首批5G设备主要立足于高端设备市场,2019年第三季度全球高端智能手机市场份额同比下降7%,而5G贡献了高端智能手机出货量的5%,对缓解高端智能手机销量下滑方面有所帮助。

2011-2022年中国手机出货量(万部)

数据来源:公开资料整理

技术创新与工艺革新赋能新兴3C行业,新技术与新产品推动新兴3C产品需求。新兴3C行业主要涉足可穿戴设备、智能手表以及VR/AR设备等领域。2019年第三季度全球可穿戴设备出货量总计达8450万部,同比增长94.6%,单季出货量创下新纪录。新兴3C产品助力3C行业增长,行业景气度有望提升。

3C市场空间大,自动化设备需求持续高涨。3C产品制造工艺主要分为三大环节,即前道零部件制造,中道组装与测试和后道包装。三道工序中,前道自动化程度比较高,达到90%;中道组装与测试自动化程度较低,组装环节自动化程度大约为50%,测试自动化程度大约70%;后道包装自动化程度大约为20%。3C行业固定资产投资稳步增长驱动了自动化生产线投资,从而推动3C电子装联市场扩张。

3C行业投资增长推动3C电子装联市场扩张

市场规模(亿元) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

3C行业固定资产投资 | 7161 | 7952 | 9036 | 10464 | 12914 | 15380 | 17933 | 20910 |

3C产品自动化生产线投资 | 2864 | 3181 | 3614 | 4186 | 5166 | 6152 | 7173 | 8364 |

3C电子装联市场 | 57 | 64 | 72 | 84 | 103 | 123 | 143 | 167 |

新增3C电子装联市场 | 6 | 9 | 11 | 19 | 20 | 20 | 24 | 28 |

核心假设 | 1、3C产品自动化生产线投资占固定资产投资开支40% 2、3C电子装联市场占3C自动化设备投资的2% | |||||||

数据来源:公开资料整理

2、汽车电子自动化成熟,市场空间稳中有升

汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称,车体汽车电子控制装置包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子化的程度是衡量现代汽车水平的重要标志,汽车电子化有助于汽车厂商抢占未来汽车市场。

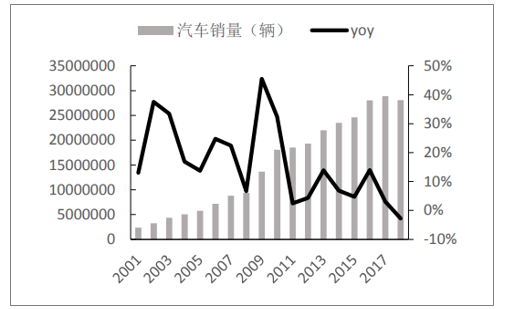

汽车行业寒冬依旧,新能源汽车潜力尚存。我国市场汽车需求自2017年起逐渐疲软,增速下滑。2018年汽车销量同比增长率触底,直逼-3%。相比之下,新能源汽车销量较为稳定,虽在2019年微有下滑,但总体增速可观且远高于普通汽车。并且,随着国家环保政策与社会对新能源汽车大力提倡与支持以及积极开展“汽车下乡”等促销活动,汽车消费刺激力度不断加重,新能源汽车未来潜力仍存。

汽车市场2018年销量同比增长触底

数据来源:公开资料整理

新能源汽车市场潜力尚存,总体增速可观

数据来源:公开资料整理

汽车电子是汽车控制系统的重要支撑基础,其重点应用于新能源汽车。随着汽车产业智能化与电子化,我国未来汽车电子渗透率将不断提升,市场空间有望回升。假设汽车电子市场对应固定资产投资比例为8%。由于自动化设备应用于汽车行业的时间较早,已形成标准化的作业加工方式,技术相对成熟且市场竞争激烈,因此汽车电子生产线自动化程度高于3C产品,假设为50%。由汽车电子行业发展带动的汽车电子装联市场将平稳扩大。

汽车电子装联市场稳中有升,预计2020年达到27亿元市场增量

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E | |

中国汽车电子市场规模 | 2716 | 3151 | 3556 | 4115 | 4918 | 5515 | 6285 | 7393 | 8946 |

中国汽车电子固定资产投资 | 217.28 | 252.08 | 284.48 | 329.2 | 393.44 | 441.2 | 502.8 | 591.44 | 715.68 |

中国汽车电子自动化生产线投资 | 108.64 | 126.04 | 142.24 | 164.6 | 196.72 | 220.6 | 251.4 | 295.72 | 357.84 |

汽车电子装联市场 | 32.592 | 37.812 | 42.672 | 49.38 | 59.016 | 66.18 | 75.42 | 88.716 | 107.352 |

新增汽车电子装联市场 | 5.22 | 4.86 | 6.708 | 9.636 | 7.164 | 9.24 | 13.296 | 18.636 | 26.747 |

核心假设 | 1、汽车电子市场对应资产投资比例为8% 2、汽车电子自动化生产线投资占资本开支50% 3、电子装联占汽车电子自动化投资30% | ||||||||

数据来源:公开资料整理

3、5G时代来袭,通信电子市场迅速放量

第五代移动通信技术(简称5G)是最新一代的蜂窝移动通信技术,5G的特点是高数据传输速率、降低延迟、节约成本,并且支持系统的大容量与大规模设备连接。4G技术于2013年开始正式商用,在一定程度上实现了数据、音频、视频的快速传输。

4G技术于2013年开始正式商用,在一定程度上实现了数据、音频、视频的快速传输。2013至2017年间,中国电信、中国移动、中国联通三大运营商4G资本开支达10397.40亿元,根据4G技术应用五年期间的基本投资情况,预测未来五年内5G技术的整体资本投入状况。5G技术带来较大的商业机会,三大运营商在未来5年5G资本总开支有望达到14177亿元。

三大网络运营商未来5年5G资本总开支有望达到14177亿元

营业收入与资本开支(亿元) | 2013-2017年营业总收入 | 2013-2017年4G资本总开支 | 2020-2024年营业总收入 | 2020-2024年5G资本总开支 |

中国电信 | 16956.9 | 2122.2 | 23400.52 | 2928.64 |

中国移动 | 33889 | 6025.2 | 47105.71 | 8375.03 |

中国联通 | 14057.9 | 2250 | 17951.94 | 2873.25 |

合计 | 64903.8 | 10397.4 | 88458.17 | 14176.91 |

数据来源:公开资料整理

5G基站数量增长迅猛,推动通信电子设备更新换代潮。2019年年底中国将至少开通13万个5G基站,并且计划于2020年年底之前将开通超过100万个5G基站,三线以上城市基本实现5G网络全覆盖。截至2018年,国内4G基站总数达到372万个,5G如果要覆盖现有的4G网络,基站总数目至少与4G基站数目相等。预测2019年至2021年是5G基站的迅速增长时期,三年共建设185万站。规模部署后新增数目会下降并逐渐趋于平稳,预计2019年至2025年间共建设396万个。

5G基站数目迅速增长

数据来源:公开资料整理

5G时代推动通信电子市场放量。5G试商用阶段的单个5G基站成本较高,约为50万-60万元。5G商用步入成熟期后,基站单价将下降,假设为4G基站的1.5倍,则为12万元左右。预测中国在2019至2026年间年均5G基站固定资产投资额有望破千亿,预计由此带来的电子装联市场增量预计于2020年达到170亿元。

5G时代通信电子装联市场迅速放量,预计2020年达到170亿元市场增量

市场规模 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E |

中国5G基站市场规模(万站) | 15 | 85 | 85 | 70 | 60 | 45 | 36 | 27 |

中国5G基站单价(万元) | 50 | 40 | 30 | 12 | 12 | 12 | 12 | 12 |

中国5G基站固定资产投资(亿元) | 750 | 3400 | 2550 | 840 | 720 | 540 | 432 | 324 |

5G通信电子装联市场(亿元) | 37.5 | 170 | 127.5 | 42 | 36 | 27 | 21.6 | 16.2 |

数据来源:公开资料整理

锡焊设备制造业主要由锡焊机器人和锡焊解焊设备两部分构成。其中,锡焊机器人基本处于中高端市场,而锡焊解焊设备则在中低端市场生产销售。在锡焊机器人方面,比较活跃的国外厂商以日本厂商为主,包括TSUTSUMI、UNIX、APOLLO,国内主要厂商包括快克、福之岛等。在锡焊解焊设备方面,国外厂商包括HAKKO、OKI、WELLER等;国内知名厂商包括快克、安泰信、广州黄花等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子装联行业市场分析研究及投资趋势研判报告

《2026-2032年中国电子装联行业市场分析研究及投资趋势研判报告》共十四章,包含2026-2032年电子装联行业投资机会与风险,电子装联行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)