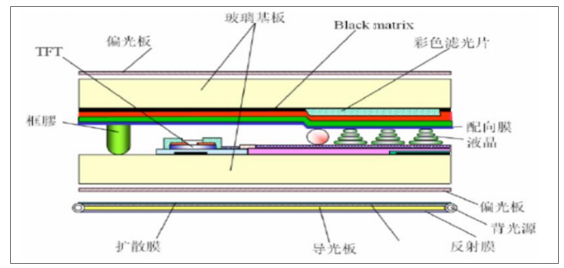

偏光片是一种由多层聚合物材料复合而成的光学功能薄膜,作用是将入射光分解成互相正交的两个偏振光分量:水平S分量和垂直P分量,只让一个通过,另一个被吸收、反射、折射或散射。最常用的是吸收偏光片。

偏光片为面板核心原材料。液晶显示模组中有两张偏光片分别贴在玻璃基板两侧,下偏光片用于将背光源产生的光束转换为偏振光,上偏光片用于解析经液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。液晶显示模组的成像必须依靠偏振光,少了任何一张偏光片,液晶显示模组都不能显示图像。

液晶显示模组示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国偏光片行业市场经营风险及投资战略决策报告》

一、偏光片行业成本端

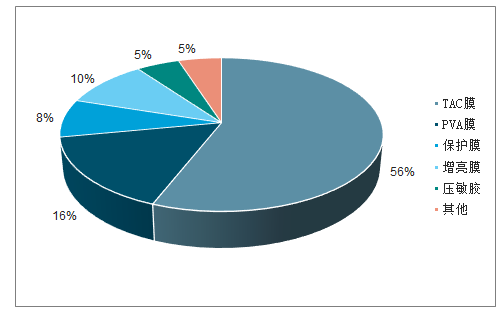

偏光片上游为各种原材料主要是各种光学材料。以现在主流的生产工艺来看,材料成本约占偏光片全部成本的73%,材料成本里中,TAC膜(56%)和PVA膜(16%)占大部分,其他分别为增亮膜(10%)、保护膜(8%)、亚敏胶(5%)、其他(包括离型膜、相位差膜等,共5%)

偏光片成本构成

数据来源:公开资料整理

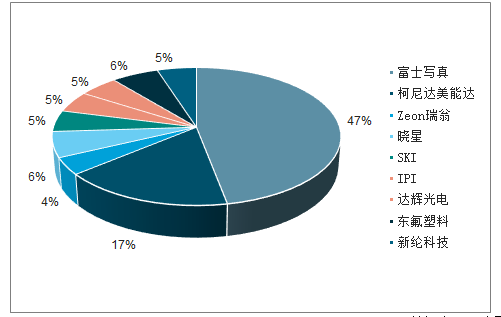

TAC膜产能基本被日本垄断,新纶、乐凯有所布局。全球TAC膜产能约为17.35亿平方米,其中日本三家TAC膜厂商(富士写真、柯尼达美能达、Zeon瑞翁)产能占全球TAC膜总产能约68.88%,韩国厂家晓星和SKI占10.95%。我国在TAC膜上有布局的是东氟塑料、新纶科技和乐凯。

TAC膜产能结构(亿平方米)

数据来源:公开资料整理

PVA膜可乐丽一家独大。可乐丽占LCD用PVA膜总出货量的70%。中国企业中,皖维高新2014年通过收购控股股东资产方式进入PVA光学膜行业。非TAC型保护膜出现。传统偏光片一般采用TAC薄膜做为PVA膜的保护层,但随着液晶面板技术的发展,OpenCell销售方式占比的提升,需要偏光片具备更低的收缩性以及更长时间的耐久性,因此非TAC薄膜(如丙烯酸,PET和COP薄膜)开始出现。2017年,非TAC膜偏光片的占比约为28%,预计随着10.5代线的投产,2021年非TAC型保护膜的占比将提升至41%。非TAC膜中,目前主流是Acryl膜,占比在50%以上。近期PET膜开始出现,对比TAC膜,PET膜制造成本更低,并且使用上更加便利。预计今后PET膜市占率会进一步提升。Acryl膜目前只有住友化学、LG化学等三家供应商,PET膜也只有少数供应商能够提供。总体来看,上游产能依然会制约下游偏光片产能扩张。

TAC膜、非TAC膜偏光片占比

数据来源:公开资料整理

二、偏光片需求增量

全球偏光片需求量超过5亿平米/年。偏光片作为TFT-LCD面板的关键原材料之一,其市场未来供需状况和成长性与TFT-LCD面板市场息息相关。随着包括手机、电脑、液晶电视等终端市场的增长,以及新型应用市场如穿戴式产品、智能家居等的迅猛发展,偏光片市场规模将显著增长。由于电视大尺寸化,驱动需求持续增长,全球TFT-LCD面板的需求面积将从2013年的1.41亿平方米增长至2020年的2.54亿平方米,复合增速9%,2020年后受益于电视大尺寸趋势持续,仍将保持2-3%以上复合增速。按照1:2.27面板面积对偏光片面积经验比例计算,2019年偏光片全球需求面积约为5.24亿平米,预计到2021年将达到5.84亿平米。

全球偏光片需求面积超过5亿平米/年

数据来源:公开资料整理

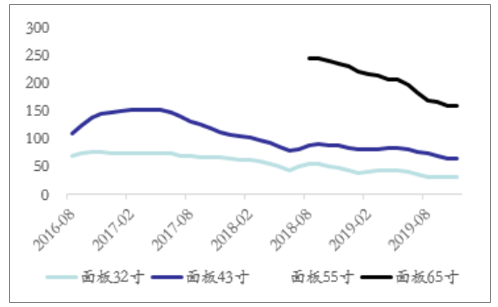

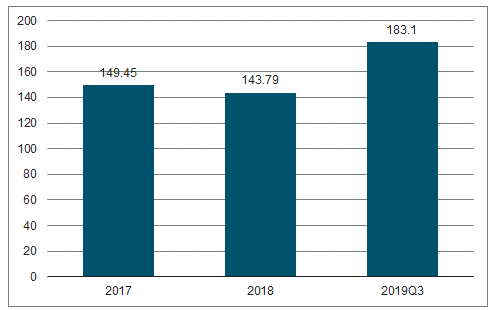

偏光片价格稳定。2018年虽面板价格降幅很大,但偏光片价格仅降低4%左右,降幅很有限;2019年均价大幅上涨,主要是高端产品占比提升。普通产品价格也有所上涨,基本对冲了2018年降幅。

面板价格过去两年降幅明显

数据来源:公开资料整理

偏光片均价稳定

数据来源:公开资料整理

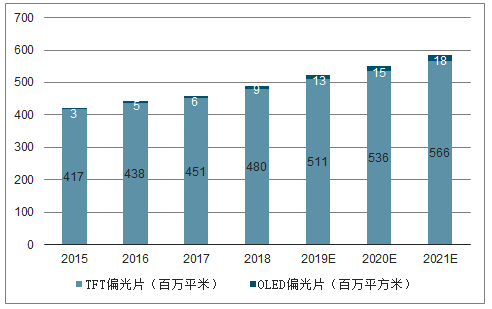

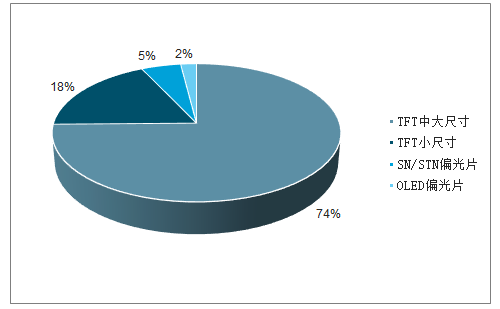

偏光片按具体应用下游来看,主要分为黑白、TFT及OLED用偏光片,细分来看,黑白占比低于5%,OLED占比2-3%,TFT占比超过90%,进一步将TFT偏光片可分为应用于手机等领域的小尺寸及用于监视器、笔记本电脑、电视的中大尺寸产品。

TFT偏光片占比接近95%

数据来源:公开资料整理

国内面板产能快速投放,偏光片需求高成长趋势明显。国内面板行业自2005年起步以来,产能快速扩张,尤其是2010年后,国内面板产能快速增长带动偏光片需求爆发。2015年国内LCD面板产能全球占比约为22%,2017年国内LCD面板产能全球占比达到30%左右,2019年近40%,预计2021年国内LCD面板产能有望超过全球一半。国内偏光片市场规模持续快速增长。国内偏光片行业2019年市场规模接近40亿美元,2021年将超50亿美元,年均复合增速超过13%。

2021年国内LCD面板产能达全球一半

数据来源:公开资料整理

2014-2021年国内偏光片需求

数据来源:公开资料整理

三、偏光片产能出货量

按出货量计,国内未来2年增量需求超1.2亿平米。具体到需求面积看,截止2019年三季度末,国内已投产LCD面板满产对应偏光片需求约为2.91亿平米;目前在建产线7条,预计2021年全部满产,未来2年增量需求约1.46亿平米,剔除不确定的惠科郑州11代线,增量需求仍然有1.21亿平米/年,年均复合增速接近20%。

未来2年国内偏光片需求增量超过1.4亿平米/年

序号 | 厂商 | 世代 | 选址 | 建设周期(年) | 年产量 (万片) | LCD面积 (万平方米) | 偏光片面积(万平方米) |

1 | 京东方 | G10.5 | 武汉 | 2017-2020 | 144 | 1397.1 | 3171.42 |

2 | 华星光电 | G11(二期) | 深圳 | 2018-2020 | 126 | 1284.88 | 2916.67 |

3 | 鸿海 | G10.5 | 广州 | 2017-2020 | 108 | 1050.45 | 2384.52 |

4 | 惠科 | G11 | 郑州 | 2018-2020 | 108 | 1101.32 | 2500.00 |

5 | - | G8.6(二期) | 重庆 | 2017-2019 | 84 | 504.00 | 1144.08 |

6 | - | G8.6 | 绵阳 | 2018-2020 | 144 | 864.00 | 1963.64 |

7 | 信利光电 | G5 | 眉山 | 2017-2021 | 168 | 240.30 | 545.48 |

合计 | 882 | 6442.05 | 14625.81 | ||||

数据来源:公开资料整理

偏光片看似简单,实则难度极高。偏光片从结构上来看,主要由PVA膜、TAC膜、保护膜、离型膜和压敏胶等复合制成,主要原材料多数进口,偏光片厂商要做的就是将各种膜材复合成成品,看似简单,实则难度极大。首先,工艺流程极其复杂,包含数十道工序,且膜材极其脆弱,一旦处理不当,就会导致产品质量问题;其次,偏光片设备定制化程度高,需要结合自身工艺路线,与设备厂商共同设计制造,包含很多Know-how;此外,虽然主要膜材可以外购,但处理过程中需要用到各种溶液、胶水等,都需要偏光片厂商根据自己多年技术积淀来搭配。

偏光片行业进入壁垒高

数据来源:公开资料整理

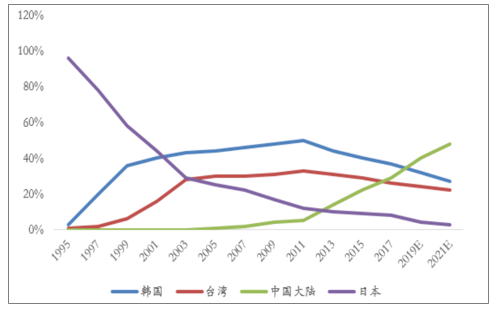

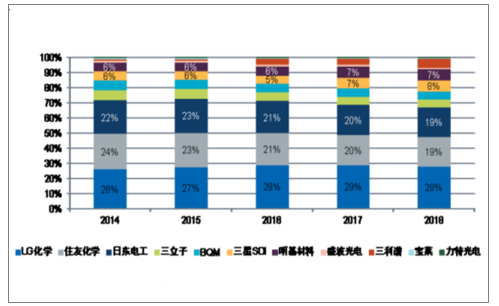

全球市场来看,多年来偏光片行业集中度一直较高,就全球市占率而言,LG化学、日东、住友为全球前四大偏光片厂商,CR3合计产能占比超过75%。日韩系偏光片厂商之所以市占率一直较高,主要是日韩LCD产业发展较早,虽然2000年后日系LCD厂商已经大幅衰退,但在上游材料端仍然占据重要地位,而台湾虽然面板行业虽有过辉煌,但其在材料端更多是依赖日系技术输出,自身积淀较少,使得其本土面板行业地位逐步衰落后,上游材料行业不具备全球化拓展能力。

偏光片行业CR3市占率接近70%

数据来源:公开资料整理

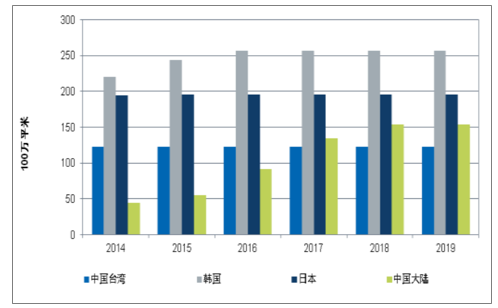

目前大陆偏光片产能占比仅20%左右。从偏光片产能所在地分布来看,仍然主要分布于韩国与日本,国内需求远大于国内产能,供需矛盾突出。近年来大陆产能占比有所提升,预计2019年底产能占比也仅20%左右。

2014-2019年全球偏光片产能分布(单位:百万平方米)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告

《2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2026-2032年中国偏光片行业发展预测分析,2026-2032年中国偏光片行业的投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某偏光片企业顺利通过2023年第五批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)