一、开放银行财富管理行业产品类别

开放银行财富管理是指以开放银行模式开展财富管理业务,即用户通过银行向第三方平台开放的API接口进行账户开立、财富管理产品购买等操作的业务模式。

银行作为金融业的支柱,其财富管理业务在获取客户信任方面具有绝对优势。然而,来自证券、基金和新兴金融机构、金融科技公司的外部竞争和资管新规、理财新规等政策带来的影响,使得银行财富管理业务受到冲击。

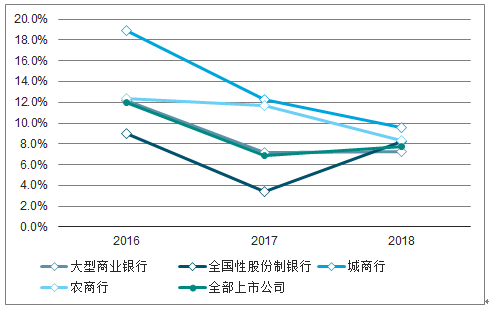

2016-2018年末中国上市银行存款余额增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国财富管理行业市场现状调研及发展趋向分析报告》

2016-2018年中国上市银行表外理财手续费收入增长率

数据来源:公开资料整理

从中国个人可投资金融资产配置情况看,银行存款和银行理财长期占据绝对优势。但从2018年互联网理财客户资产配置比重情况看,银行存款和银行理财之和为30%,远低于个人可投资资产规模中两者之和65%。整体可投资金融资产配置和互联网资产配置之间存在差异,主要原因是银行财富管理产品的互联网购买渠道较其他财富管理产品更少。银行财富管理业务的互联网销售渠道仍有较大增长空间。

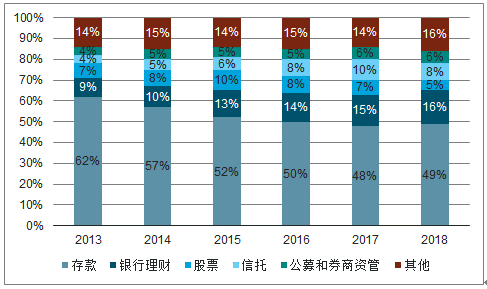

2013-2018年中国个人可投资金融资产配置情况

数据来源:公开资料整理

2018年中国互联网理财客户资产配置情况

数据来源:公开资料整理

随着技术的发展,客户期望不断提高。客户想要的是直观、无缝的体验,即在任何设备上都能随时享受服务,并实现个性化主张和即时决策。银行用户体验联合实验室调研显示,客户对于银行性能、功能、操作体验、应用范围等满意度较低,且使用银行管理流动资金的用户比例正在降低。银行迫切需要创新服务模式以提高服务水平。

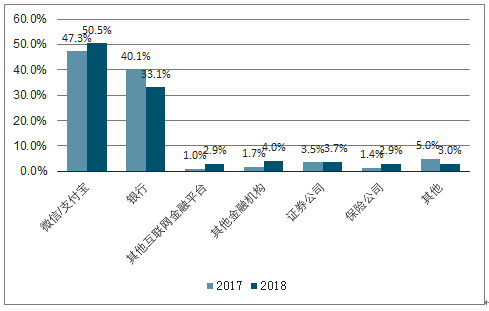

2017和2018年用户管理流动资金主要平台

数据来源:公开资料整理

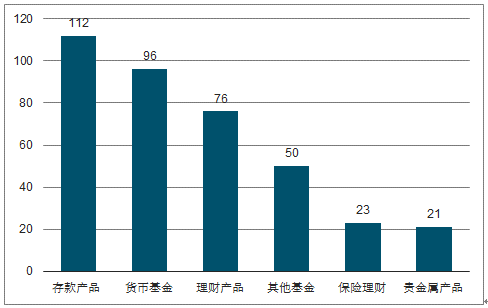

银行线上财富管理产品包括银行自营产品和银行代理销售产品,自营产品包括存款产品和理财产品,代销产品包括基金(含货币基金和其他基金)、保险理财和贵金属产品等。银行线上财富管理主要以低风险、低门槛、面向大众的产品为主。在155家已上线的直销银行(含民营银行)中,上线存款产品的银行数量最多,达到112家。

上线不同类型财富管理产品直销银行数量(家)

数据来源:公开资料整理

开放银行财富管理是以开放银行模式开展财富管理业务,即用户通过银行向第三方平台开放的API接口进行账户开立、财富管理产品购买等操作的业务模式。开放银行财富管理主要面向银行外部渠道投资者,与网上银行、手机银行、直销银行等银行其他线上渠道相比,银行对用户掌控力相对较弱,主要提供存款产品、理财产品、货币基金和债券基金等风险较低的财富管理产品。

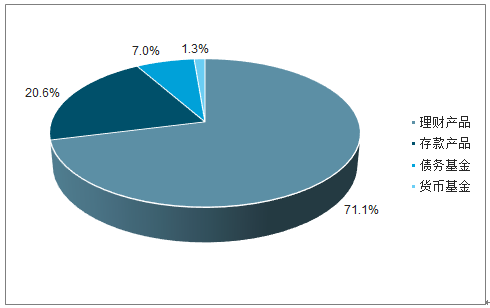

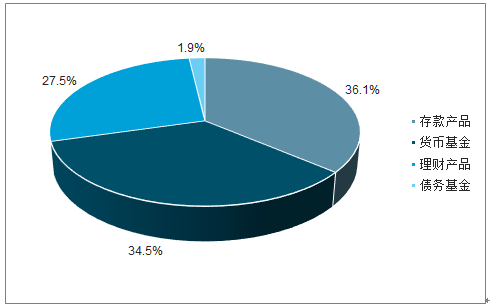

从产品数量来看,银行理财产品多为封闭式产品,单只产品有额度上限,规模的提高需要通过增加产品期次来实现,是开放银行财富管理数量最多的产品。随着理财子公司建立,银行理财产品互联网销售即将破局,开放银行渠道的重要性将会更加凸显。从产品销售规模来看,存款产品风险最低、流动性相对较强,销售规模最大,其次为风险水平低于存款的货币基金。

开放银行财富管理产品数量占比

数据来源:公开资料整理

开放银行产品类别销售比例

数据来源:公开资料整理

从开放银行财富管理用户实际持仓期限及用户期待投资期限比例对比情况看,用户更偏好存款产品和货币基金等收益率确定性较强的固定收益类产品。

从用户期待投资期限和用户实际持仓期限比例情况看,开放银行财富管理用户更倾向于购买6个月以下,流动性强的短期产品。用户实际持仓期限比例中,大部分期待投资1-3年(中长期)的用户实际投向了流动性更强的产品,出现期限错配,可能导致实际收益与预期收益的减少。

开放银行用户投资产品类别比例

数据来源:公开资料整理

开放银行用户期待投资期限及实际持仓期限比例

数据来源:公开资料整理

开放银行财富管理用户偏年轻化,90后及00后用户占比超过60%,其中90后占45.1%。开放银行财富管理用户平均年龄低于银行整体水平。对于传统银行,借助开放银行拓展财富管理业务将有利于其优化客户年龄结构,吸引更多年轻客户,提前抢占市场。

从地域分布看,开放银行财富管理用户主要分布在中部及东部沿海地区,其中河南用户数量最多,占总用户数15.1%,其次为山东、江苏、湖北、湖南等人口数量众多,但金融机构分布相对较少的省份。

开放银行财富管理用户年龄层分布

数据来源:公开资料整理

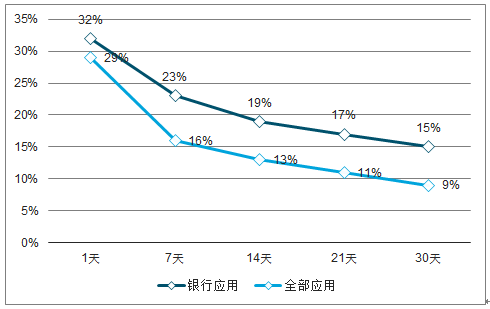

公众对银行相较其他机构信任度更高,因此银行客户留存率较高。银行应用留存率普遍高于全部应用平均水平,且变动趋于平缓,意味着银行应用的客户流失率低。对于银行而言,开放银行扩展了银行提供产品和服务的场景,使其能够从多渠道、更加高频地接触更加广泛的用户群体,并借助用户对银行天然的高信任度和忠诚度,使场景用户转变为银行客户,达到有效获客的目的。

2019年上半年全球银行应用及全部应用安装后留存率

数据来源:公开资料整理

二、银行财富管理发展呈现趋势

1.场景化:用户对多样化服务的偏好促进银行财富管理场景化和生活场景金融化,并最终通过数字渠道提供

一方面,对于银行财富管理而言,其提供的存款、理财是用户资产增值的需求品,将与其他财富管理机构提供的财富管理产品一起,形成特定的财富管理业务场景,使得用户能够通过统一平台获得综合的财富管理服务。另一方面,拥有高用户活跃度的生活场景也在逐渐引入财富管理等金融产品。无论是财富管理业务场景还是金融化的生活场景,都以数字化方式作为其主要展现形式。

2.智能化:银行财富管理广泛应用金融科技,从远程服务、精准营销、智能投顾、产品定制、智能风控等多方面实现智能化

银行财富管理借助人工智能、大数据、云计算、区块链、互联网、生物识别等科技力量,从产品设计、渠道管理、产品配置、客户管理、风险控制等方面出发,为客户提供远程服务、精准营销、智能投顾、产品定制、智能风控等智能化服务。开放银行不仅从多个远程场景获取和管理客户,并能够从多个维度了解客户的投资潜在需求、财务实力、风险偏好、风险承受能力等特征,对客户进行360度精准画像,从而实现精准营销和针对特定客户的产品定制,并通过智能投顾实现资产配置自动化。

3.全球化:经济和金融全球化深入,银行直面全球金融竞争,对业务能力提出更高要求,用户跨境资产配置需求增长

随着经济全球化的逐步深入和中国在金融领域的开放程度加深,中国金融市场与国际金融市场联系日益密切,国内银行将直面全球金融竞争,对其财富管理产品设计和经营能力提出更高要求。从用户角度看,经济和金融全球化提高了跨境资产配置需求。跨境资产配置既为银行扩展多元化财富管理产品带来机遇,也为以境内业务为主的银行财富管理带来了业务变革的挑战。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)