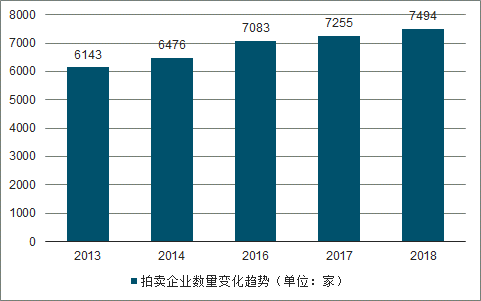

近些年来,我国传统拍卖业务的市场环境发生明显变化。受全国层面的司法网络拍卖改革、公共资源交易中心建设等影响,传统拍卖业务资源明显萎缩;此外,由于拍卖市场竞争逐渐加剧,网络电商平台的兴起等诸多因素的影响,拍卖市场企业数量的动态调整趋势更加显著。截至2018年12月,全国拍卖企业共计7499家,分支机构252家,综合来看,我国拍卖企业数量的增速明显放缓。

2013-2018年中国拍卖企业数量变化趋势(单位:家)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国艺术品拍卖行业市场供需态势及投资规模预测报告》

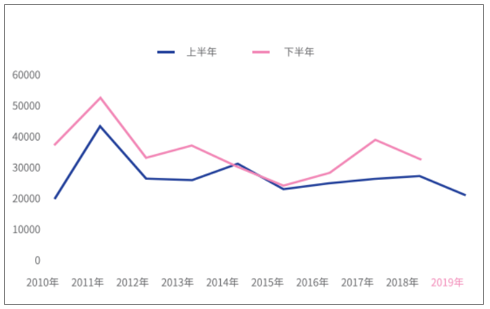

2019年上半年,中国艺术品拍卖行业基本保持平稳。188家拍卖公司参与上拍,总成交额为206.77亿元人民币,上拍的159,472件标的物共成交74,842件,成交率为46.93%,平均成交价为27.63万元。与2018年同期相比,2019年上半年的成交额下跌了22.56%,成交量同比减少了11.57%,拍品均价同比下降了3.92万元,拍卖成交情况未能延续2018年同期的良好表现,市场再次下行

造成2019年上半年中国艺术品拍卖市场成绩不理想的原因众多,其中较为重要的原因是:1)全球宏观经济层面来看,目前世界经济已从此前的快速上升通道进入放缓甚至是下降通道,产能过剩,新的产业难以发力,整体经济遭遇瓶颈期。对中国而言,2019年爆发中美贸易战,外汇订单大幅缩减,国内民营企业实力还较弱,抗风险能力不强,这些因素直接影响中国艺术品拍卖市场下行,且将长期保持低迷运营状态;2)以往中国艺术品市场的主要购买力来自民营企业及企业家,现今这些企业自身生存装快堪忧,发展遇阻,纷纷进入调整期,积极寻求转型,因此金主的购买欲望及实力也很难与高峰期相比,中国艺术品拍卖市场价格走低正反映了经济的变化;3)在现阶段,精品很难创出高价,导致卖家惜售,只有经济繁荣期,精品在价格上才能获得最大限度的认可,除非卖家出现资金周转不灵,急于出货,否则大多会拒绝参与交易,加上买家经济实力也有所减弱,拍卖行征集难度急剧增大

2010年-2019年国内艺术品拍卖成交额对比(单位:百万)

数据来源:公共资料整理

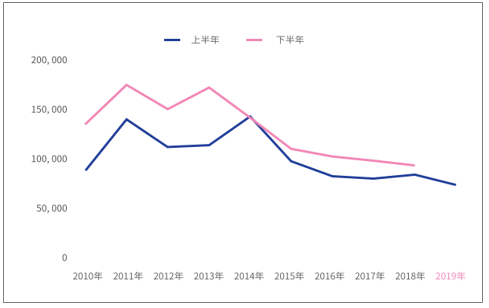

2010年-2019年国内艺术品拍卖成交量对比

数据来源:公共资料整理

2010年-2019年三大艺术品类成交额占比图

数据来源:公共资料整理

从拍卖地域上看,2019年上半年珠三角地区表现较好,港澳台地区成交状况跌幅最大,2019年上半年珠三角地区总成交额为8.05亿元人民币,占比为3.89%,是中国艺术品拍卖市场唯一出现上涨的地区。而拍卖重镇港澳台地区、京津冀地区则表现不佳。港澳台地区共创收91.49亿元,同比2018年上半年下降32.27%,与2017年同期相比萎缩15.98%;京津冀地区的总成交额为88.94亿元,同比缩水11.06%,比2017年同期则下降23.43%。从成交额所占份额上来看,中国各地区中,京津冀跟珠三角地区出现小幅上涨,而港澳台地区所占份额同比减少了6.35%,仅为44.25%。

2010年-2019年中国艺术品拍卖市场区域成交额分布变化图

数据来源:公共资料整理

从2019年上半年TOP100榜单中来看,上榜数量最多的地区是港澳台地区,共49件拍品,总成绩为22.83亿元人民币,均价为4,658.52万元;京津冀地区位列第二,共44件拍品跻身百强,创收18.6亿元,均价为4,227.76万元。高端拍品资源仍集中在港澳台地区跟京津冀地区。珠三角地区表现尤为突出,虽然在总量与成交总额上远不如港澳台地区和京津冀地区,但却呈现出以往所没有的上涨势头,甚至超过长三角地区,珠三角地区共4件拍品上榜,成交总额为1.99亿元,均价为4,658.52万元,其中3件拍品来自华艺国际,1件拍品来自广东崇正。

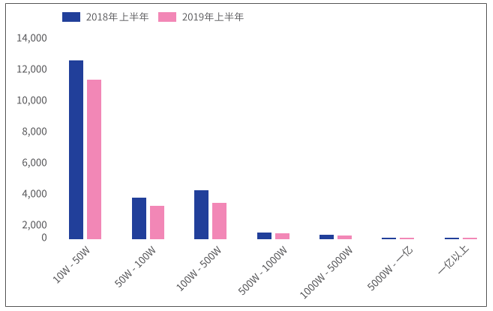

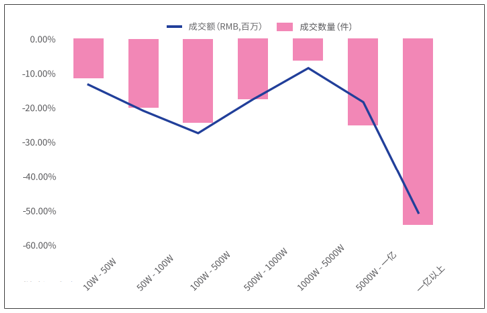

2019年上半年,中国艺术品拍卖市场各价位区间均出现不同程度的缩水,其中尤以亿元区间的成交萎缩最为明显。2019年上半年亿元以上区间共成交6件拍品,同比下降53.85%,成交总额则减少了50.62%。降幅较大的区间还有5000万至1亿元(不含亿元)区间,共成交21件,同比2018年上半年减少7件,成交总额跌幅为18.42%;100万-500万区间缩水也较为明显,成交量、成交总额同比下降24.28%、27.44%。

2018年-2019年,上半年10万以上拍品不同价格区间数量分布图

数据来源:公共资料整理

2019年上半年,各价位区间成交量、成交额同比涨跌幅

数据来源:公共资料整理

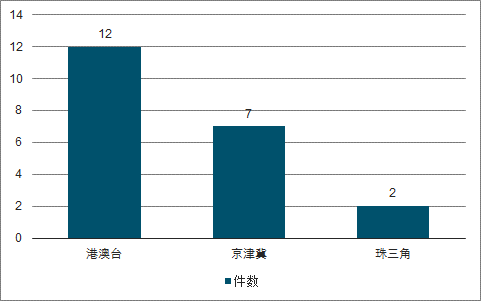

2019年上半年,5000万-1亿元各地区成交件数对比

数据来源:公共资料整理

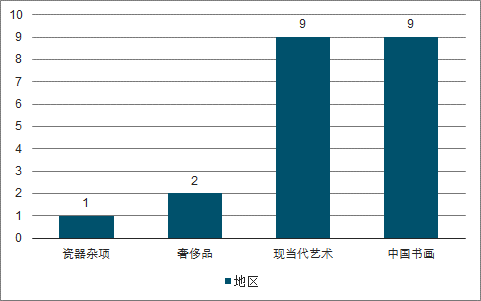

2019年上半年,5000万-1亿元各品类成交件数对比

数据来源:公共资料整理

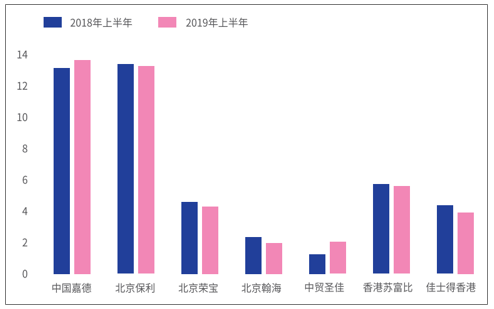

2019年上半年,中国书画板块成交77.72亿元,同比下降14.66%,占中国艺术品市场总额的37.59%,同比上升3个百分点。中国书画板块自2015年以来,市场份额一度萎缩,并屈于瓷杂板块之后。此外,从2019年上半年各大拍卖公司成交的书画板块数据来看,成交额仍旧继续下滑,除了中国嘉德与中贸圣佳略有上升外,其它都呈下降发展态势。出现这一现象的原因主要与上半年高价拍品严重缩水有关。近年来许多重量级的藏品已经完成了市场上的第一次轮换,短期内再次出现的几率不大,所以导致市场上的缺失优质高端拍品。加之外部经济环境持续疲软,企业资金短缺等,都是造成上半年书画市场行情下行发展的重要原因。

2010年-2019年中国书画拍卖成交走势图

数据来源:公共资料整理

2019年春拍各大拍卖行中国书画板块成交额对比(RMB,亿元)

数据来源:公共资料整理

2015年上半年-2019年上半年,中国书画5000万以上成交的拍品数量

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告

《2026-2032年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告》共十一章,包含2026-2032年艺术品拍卖服务行业发展及投资前景预测分析,2026-2032年中国艺术品拍卖服务行业投资风险分析,2026-2032年中国艺术品拍卖服务行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国艺术品拍卖服务行业发展趋势研判:艺术品关注度不断攀升,市场越来越大众化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国艺术品拍卖服务行业市场规模及现状分析 [图]](http://img.chyxx.com/2022/01/67916KIMSA_m.jpg?x-oss-process=style/w320)

![2020年中国文物艺术品拍卖行业分析(附拍品成交额、成交量、企业成交率)[图]](http://img.chyxx.com/2021/06/20210620132950.jpg?x-oss-process=style/w320)