一、行业市场规模

随着生活水平的提高、生活节奏的加快,现代人对食品的需求开始向营养、健康、安全、美味、方便等方向发展,而豆制品具有人体必需的钙、磷、铁等人体需要的矿物质,并且含有维生素B1、B2和纤维素。根据我国居民膳食指南要求到2020年底,豆类及其制品的消费量要达到每人每年14.6千克,而现在远远不够,随着政策的推进以及消费结构的改善,中国豆制品行业市场前景广阔。

豆制品行业作为农副产品加工,有利于上游的农业增效、农民增收,且作为健康消费食品,其发展历来得到国家重视及大力支持。国务院、农业农村部等部门出台了一系列支持性法规政策,包括2019年发布的《关于深化改革加强食品安全工作的意见》等指导意见,2019年发布的《大豆振兴计划实施方案》等产业政策,2014年发布的《中国食物与营养发展纲要(2014-2020年)》、2016年发布的《“健康中国2030”规划纲要》等利好大豆食品发展的营养消费政策。

中国豆制品行业主要政策

发布时间 | 发布单位 | 政策名称 | 主要内容 |

2019年5月 | 中共中央、国务院 | 《关于深化改革加强食品安全工作的意见》 | 提出坚持安全第一基本原则,到2020年,基于风险分析和供应链管理的食品安全监管体系初步建立,农产品和食品抽检量达到4批次/千人,主要农产品质量安全监测总体合格率稳定在97%以上,食品抽检合格率稳定在98%以上 |

2019年4月 | 农业农村部办公厅 | 《大豆振兴计划实施方案》 | 提出到2020年,全国大豆种植面积力争达到1.4亿亩,平均亩产力争达到135千克,食用大豆蛋白质含量、榨油大豆脂肪含量力争分别提高1个百分点 |

2017年2月 | 国家发改委 | 《“十三五”国家食品安全规划》 | 推动食品安全现代化治理体系建设,促进食品产业发展,推进健康中国建设 |

2017年6月 | 国务院 | 《国民营养计划(20172030年)》 | 大力发展传统食养服务,充分发挥我国传统食养在现代营养学中的作用 |

2016年12月 | 国务院 | 《“健康中国2030”规划纲要》 | 明确要求完善食品安全标准体系,实现食品安全标准与国际标准基本接轨。推进食品安全信用体系建设完善食品安全信息公开制度 |

2014年1月 | 国务院 | 《中国食物与营养发展纲要(2014-2020年)》 | 提倡以现代营养理念引导食物合理消费,到2020年全国人均全年消费豆类13千克 |

2012年2月 | 工业和信息化部 | 《粮食加工业发展规划(2011-2020)年)》 | 到2020年,我国粮食加工业总产值年均增长12%,形成一批销售收入100亿元以上的大型粮食加工企业集团,粮食加工业技术进步贡献率达到45% |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国豆制品产业发展态势及市场盈利预测报告》

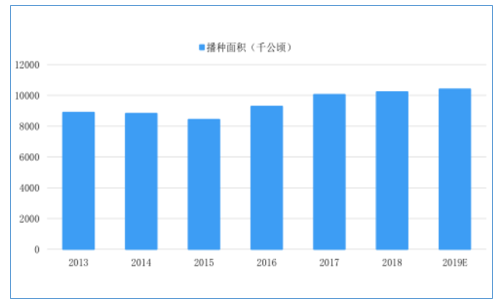

中国豆类播种面积不断增长。2013-2017年,中国豆类播种面积除了2015年下降之外,处于稳步增长态势2018年,全国豆类播种面积增加180万亩。随着大豆补贴机制方案的实施,中国豆类种植面积将会增加,预计2019年中国豆类种植面积将会增加到10409千公顷。

2013-2019年中国豆类播种面积

数据来源:公共资料整理

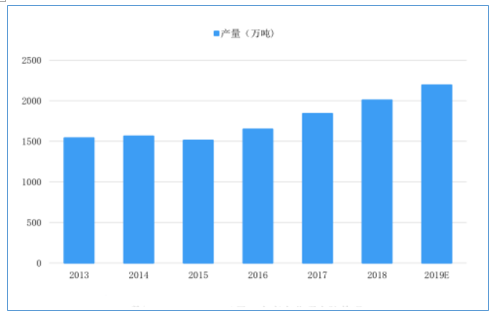

中国豆类产量逐年提高,单产稳步提升。2013-2017年中国豆类产量从1542万吨上升至1840万吨,2018年中国豆类每亩产量比上年提高33公斤,增长2.7%。随着豆类种植面积的增加,豆类产量也将不断提高,预计2019年豆类产量将达到2194万吨。

2013-2019年中国豆类产量情况

数据来源:公共资料整理

2013-2017年豆制品获得生产许可证企业数量为4890家,其中QS的豆制品企业数量为2770家,取得SC的豆制品企业2120家,2016年同期为4779家。预计2019年将会超过5000家。

2013-2019年豆制品获得生产许可证企业数量

数据来源:公共资料整理

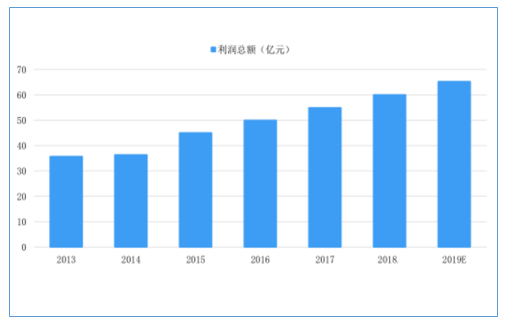

随着人均豆制品消费的提高,行业收入持续增长,企业利润也将逐步提高。预计2019年企业利润将会超过65亿元。

中国豆制品规模以上企业利润收入情况

数据来源:公共资料整理

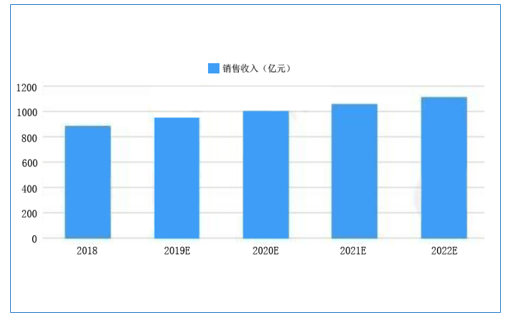

随着国内外权威机构和豆制品企业对大豆营养价值宣传的增加,公众对豆制品的认可和消费也在逐步增加,公众的健康饮食意识也在不断提高,增加绿色健康素食消费,这无疑将促进公众对豆制食品的消费热情,有利于行业长期发展。预计2019年中国豆制品行业销售收入将接近1000亿元。

中国豆制品行业销售收入及预测

数据来源:公共资料整理

二、行业竞争格局分析

1.豆制品生产发展不平衡,由东南向西北逐渐降低

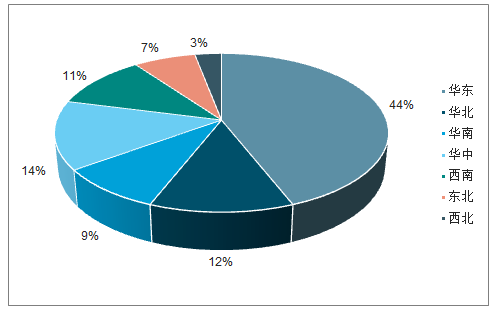

豆制品的发展受经济水平、饮食习惯、人口密度等因素的影响。我国东部、中部及南部地区具有豆制品消费的传统且经济发达、人口密度大的特点,消费水平相对较高,因此豆制品生产相对发达。而往西往北,经济水平逐渐走低,人口密度变小,豆制品产量、技术水平和种类均呈下降趋势。根据豆制品专业委员会数据,2018年50强规模豆制品生产企业相对集中在东部、中部和南部。

2018年全国50强规模豆制品生产企业分布情况

数据来源:公共资料整理

2.豆制品市场区域化分割,市场集中度较低

豆制品尤其是生鲜豆制品保质期较短,而且运输储存均需要冷藏条件,所以生鲜豆制品的生产商基本都以自己的生产基地为中心,呈圆形向四周辐射,辐射半径与豆制品的保鲜时间和运输能力相关,通常为150-300公里。辐射半径的限制减弱了不同区域范围的生鲜豆制品生产商之间的竞争,造成了市场块状分布。同时,不同区域豆制品的生产工艺、口味等差别也进一步导致了豆制品市场呈现区域化、块状分布。

在竞争中,我国豆制品行业逐步形成了一批较大规模的地方性品牌企业,这些规模企业迅速占据了大中城市的主流市场,对全国豆制品产业的发展起到了示范和带头作用。但是,由于我国区域经济发展的不平衡和城乡消费水平的差异化,以及豆制品行业进入门槛较低的特点,小作坊、小企业生产的产品仍然占据一定市场份额,并会在一定时期内与规模企业并存,行业集中度总体较低。

3.市场份额趋于向大企业集中,品牌影响力逐步加大

从豆制品行业发展进程来看,行业竞争最终将呈现资源向大企业集中的趋势。由于食品安全直接关乎消费者的身体健康,政府部门对于生产企业的监管和社会舆论监督日益严格,小企业将因环保或食品质量安全不达标以及缺乏有影响力的品牌而逐渐被市场淘汰。此外,消费者在选择豆制品时虽然主要出于便利性的考虑,但是其对于口感和口味的要求并未因此而降低,这就要求企业不断进行研发,在提升产品口感的同时不断推出新品种,以增加消费者的消费忠诚度。大企业由于具备产品质量好、品种多样化、管理规范的优势,在行业中的竞争优势将不断强化,市场份额将日趋集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国豆制品行业市场发展调研及未来前景规划报告

《2026-2032年中国豆制品行业市场发展调研及未来前景规划报告》共八章,包含中国豆制品行业竞争对手分析, 中国豆制品行业投资及营销分析,2026-2032年豆制品行业发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国豆制品行业全景速览:头部企业营收稳步增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国豆制品加工量及行业前50强企业运行情况:豆制品行业前50强销售额达327.3亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)