一、粘胶长丝上下游产业链及工艺优点分析

粘胶长丝俗称人造丝,适用于中高档织物。粘胶长丝主要原料为棉桨粕或木桨粕(溶解浆),是纺丝成形后的没有切段的单纤维,可单独织成美丽绸、富春纺等,也可以与棉、丝、涤纶、丙纶等纤维交织成羽纱、软缎、留香绉等各种绸缎。粘胶长丝具有天然棉纤维的吸湿、透气、易染色、抗静电和易纺等特性,其织物色泽鲜明、色牢度好,高雅华贵,适用于被面、里料、外衣、旗袍等。

粘胶纤维上下游产业链图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国粘胶长丝行业市场评估及投资前景评估报告》

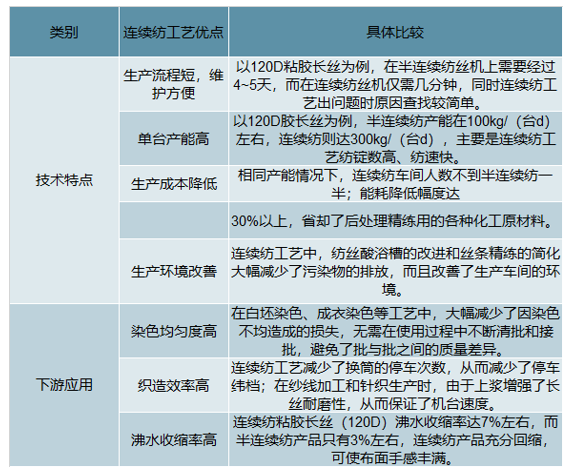

粘胶长丝通过原液制备、纺丝和后处理等工序制成产品,其中纺丝工艺主要有连续纺和半连续纺两种。连续纺工艺生产周期短、成本低、产品质量高,较半连续纺工艺优势明显。

连续纺粘胶长丝工艺优点

数据来源:公开资料整理

二、行业呈寡头垄断格局龙头企业控制力强

粘胶长丝连续纺生产线的竞争优势较强,粘胶长丝通过原液制备、纺丝和后处理等工序制成产品,其中纺丝工艺分为连续纺和半连续纺。连续纺工艺生产周期短、成本低、产品质量高,较半连续纺工艺优势明显,而公司是全球最大的连续纺粘胶长丝生产基地,连续纺工艺产能比例超过70%,高出全球平均水平近一倍。

目前粘胶长丝行业呈寡头垄断格局,2018年国内粘胶长丝产量20.1万吨,有效产能利用率约90%。经过多年的不断洗牌,落后产能大量退出,当前国内粘胶长丝在产企业仅5家,总产能约21.2万吨/年,约占全球总产能75%,其中前三大企业新乡化纤、吉林化纤、宜宾丝丽雅产能合计18.8万吨/年,约占国内总产能88.7%,未来几年行业将不会有新进入者,龙头企业市场控制力将进一步增强。

2017年工业和信息化部发布了《粘胶纤维行业规范条件(2017版)》,严禁新建粘胶长丝项目,鼓励和支持现有企业通过技术改造淘汰落后产能;改扩建连续纺粘胶长丝产能需达1万吨/年以上,水耗、能耗等标准要求较高。

未来几年行业仅新乡化纤和吉林化纤扩产,合计产能2.5万吨/年,预计2020年国内前三大企业粘胶长丝产能占比将达到90%,行业集中度进一步提升,寡头垄断下的粘胶长丝市场或有望迎来景气上行周期。

国内现有粘胶长丝生产企业及产能

- | 现有产能(万吨) | 备注 |

新乡化纤 | 7 | 预计2020年产能扩至8万吨/年 |

吉林化纤 | 6.8 | 在建1.5万吨/年产能,预计2019年底投产 |

宜宾丝丽雅 | 5 | 均为半连续纺工艺 |

京汉股份 | 1.6 | 均为半连续纺工艺 |

九江盛君丝 | 0.8 | 租赁经营九江金源化纤粘胶长丝生产线 |

数据来源:公开资料整理

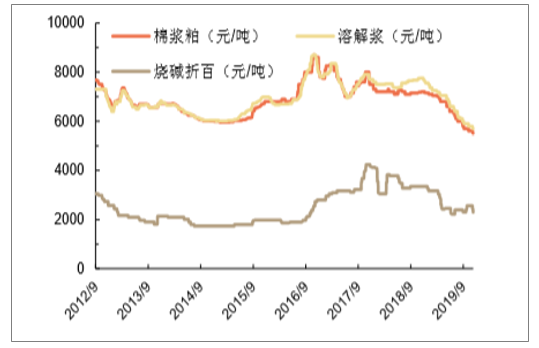

粘胶长丝价格处于较低水平,盈利能力明显增强。粘胶长丝价格近几年总体保持平稳,2018年三季度以来,由于原材料桨粕和烧碱价格下跌,粘胶长丝价差持续扩大,产品盈利能力提升明显。

当前棉浆粕、溶解浆、烧碱(折百)市场价为5500元、5700元、2300元/吨,自2018年三季度以来累计分别下跌24.1%、24.5%、33.8%。

当前粘胶长丝市场价3.78万元/吨,2018年三季度以来累计上涨0.13%(50元/吨),但受益于主要原材料价格下跌,粘胶长丝价差扩大2780元/吨。

粘胶纤维主要原材料价格走势

数据来源:公开资料整理

粘胶长丝价格及价差变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告

《2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告》共十三章,包含2021-2025年中国粘胶长丝行业产业链分析,2026-2032年中国粘胶长丝产业发展趋势预测分析,2026-2032年中国粘胶长丝产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国粘胶长丝市场供需现状及进出口贸易分析:粘胶长丝产量达17.3万吨,同比增长6.9%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国粘胶长丝行业产业链情况分析:产能出清带动产量出现下降[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)