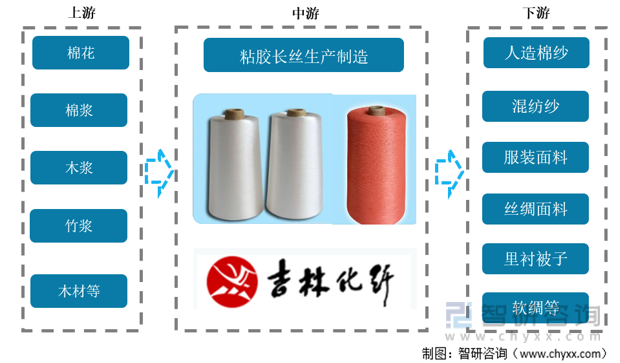

一、产业链情况

粘胶长丝俗称人造丝,适用于中高档织物。粘胶长丝主要原料为棉桨粕或木桨粕(溶解浆),是纺丝成形后的没有切段的单纤维,可单独织成美丽绸、富春纺等,也可以与棉、丝、涤纶、丙纶等纤维交织成羽纱、软缎、留香绉等各种绸缎。粘胶长丝具有天然棉纤维的吸湿、透气、易染色、抗静电和易纺等特性,其织物色泽鲜明、色牢度好。目前,中国已经发展成为全球最大的粘胶长丝生产和消费市场之一。近年来,随着环保政策的推进和能源价格的上涨,中国粘胶长丝行业面临着一系列挑战。首先,在环保压力下,行业需要加大技术创新和产业升级力度,推动产业转型升级。其次,随着原材料价格上涨,行业成本压力增大,需要通过提高产业链利润水平,提高企业竞争力。从粘胶长丝产业链情况来看,上游主要为棉花、木片和竹片生产的溶解浆,由于棉花资源的紧张,目前90%的粘胶浆粕需求由溶解浆提供。下游主要是服装面料等。

产业链情况

资料来源:智研咨询整理

二、上游分析

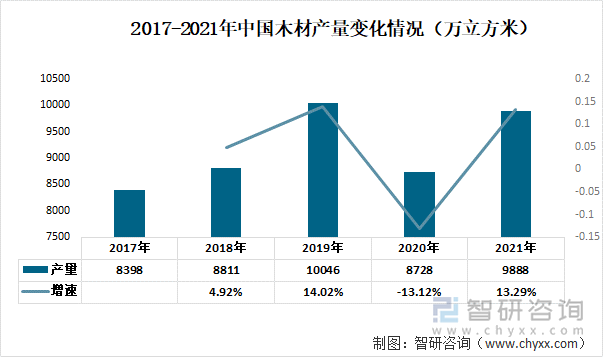

粘胶长丝的主要原材料木浆主要来自于木材。根据数据显示,2019年中国木材产量为10046万立方米,到2020年由于受到新冠疫情的影响,中国木材产量下降至8727万立方米,并在2021年恢复到9888万立方米,增速为13.29%。

2017-2020年中国木材产量变化情况(万立方米)

资料来源:国家统计局、智研咨询整理

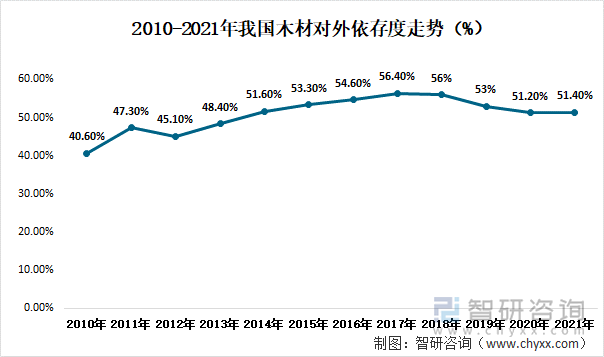

近年来随着我国生态环境保护力度的不断加强,森林面积在不断增加,但在森林消耗方面却严格控制,我国木材产量虽然有所增加,却无法满足国内需求,仍需从国外进口。据统计,2014年以来我国木材对外依存度维持在50%以上,2021年我国木材对外依存度约为51.4%。

2010-2021年我国木材对外依存度走势(%)

资料来源:国家统计局、智研咨询整理

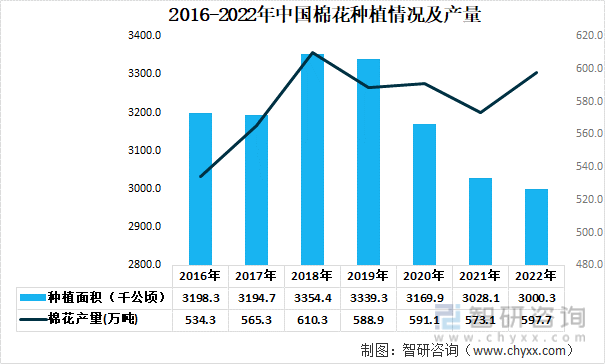

中国是全球第二大原棉生产国、第一大棉花消费国和进口国,同时也是全球最大的纺织品服装出口国。在中国种植业中,棉花是仅次于粮食的大宗农产品,也是产业链延伸最长的农产品,涉及从棉花种植、加工流通、纺纱织布到纺织服装多个环节,是一个结构完整、配套齐全、各环节关联度高的产业,也是劳动密集型和资金密集型产业。 2020年由于受种植效益和农业结构调整等因素的影响,中国棉花播种面积出现下降。2021年我国的棉花种植面积持续下降,跌至3028.1千公顷,2022年种植面积进一步下滑至3000.3千公顷,在单产增加的情况下,产量较2021年有所增加,为597.7万吨,比2021年增加24.6万吨。

2016-2022年中国棉花种植情况(千公顷)

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《中国粘胶长丝行业市场运行态势及未来前景规划报告》

三、中游分析

从我国粘胶长丝产量来看,2017-2021年产量呈先升后降态势;2019年粘胶长丝产量达到历年来最高峰,为18.4万吨,同比增长0.9%;自2020年以来,国内粘胶长丝生产力减弱,产量连年下滑,至2021年底产能为16.5万吨。主要原因是近两年国内企业受限于疫情停工停产,叠加行业调整洗牌下,落后产能逐渐出清。不过从整体看,国内粘胶长丝产能较为稳定。

2017-2021年中国粘胶长丝产量情况(万吨)

资料来源:公开资料整理

粘胶长丝是粘胶纤维的重要细分产品之一,但生产量占纤维行业总产的比重偏低。近些年其占比呈逐年下降趋势,由2017年的4.51%跌至2021年3.99%。与粘胶短纤相比,粘胶长丝废排放量高,从2017年起被国家工信部限制扩建扩产。

2017-2021年粘胶长丝占粘胶纤维总产比重情况(%)

资料来源:公开资料整理

同样受环保政策影响,至2021年底,粘胶长丝生产企业已从2020年的5家减少至4家,分别是新乡化纤、吉林化纤、丝丽雅、湖北金环。新乡化纤以6.44万吨的产能占据主导地位,占比为39%;吉林化纤占比34%,这两家生产企业凭借规模优势成为国内粘胶长丝行业的绝对龙头企业。

2021年中国粘胶长丝产能情况

资料来源:公开资料整理

国内粘胶长丝产量不仅能满足本地市场需求,还能供给海外市场。虽然2020年终端纺织行业需求放缓,粘胶长丝出口量同比下滑17.7%;但2021年行业整体回暖,长丝出口量快速提升至11.8万吨,较上年增长了60.8%,出口形势更优于疫情前时期。

2019-2021年中国粘胶长丝进出口情况(吨)

资料来源:国家海关、智研咨询整理

四、下游分析

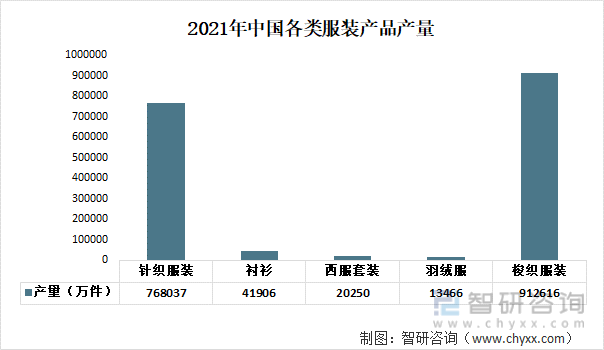

粘胶长丝的最大下游应用为服装行业。2021年,面对错综复杂的外部发展环境,中国服装行业克服了新冠肺炎疫情冲击、综合成本上涨、能源供应紧张、国际物流不畅等叠加交织的困难和压力,展现出强大韧性和良好的高质量发展潜力。2021年中国服装产量为168.02亿件,同比增加6.71%,其中梭织服装产量为91.26亿件,同比增加6.71%;针织服装产量为76.80亿件,同比增加6.71%;而在梭织服装之中,羽绒服产量为1.35亿件,同比增加6.71%;西服套装产量为2.02亿件,同比增加6.71%;衬衫产量为4.19亿件,同比增加6.71%;显示中国服装产品产量增长势头良好。

2021年中国各类服装产品产量

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国粘胶长丝行业市场运行态势及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告

《2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告》共十三章,包含2021-2025年中国粘胶长丝行业产业链分析,2026-2032年中国粘胶长丝产业发展趋势预测分析,2026-2032年中国粘胶长丝产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国粘胶长丝市场供需现状及进出口贸易分析:粘胶长丝产量达17.3万吨,同比增长6.9%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国粘胶长丝行业重点企业分析:吉林化纤VS南京化纤[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)