食醋是一种发酵的酸味液态调味品,多由高梁、大米、玉米、小麦以及糖类和酒类发酵制成。首先,按照制醋工艺来分,食醋可分为酿造食醋和配制食醋,酿造食醋是指单独或混合使用各种含有淀粉、糖的物料或酒精,经微生物发酵酿制而成的液体调味品;配制食醋是指以酿造食醋为主体,与冰乙酸等混合配制而成的调味食醋,且酿造食醋的添加量不得少于50%;酿造食醋按照发酵工艺分为两类:固态发酵食醋和液态发酵食醋,食醋产品的生产技术工艺随着食醋品种的不同略有差异。

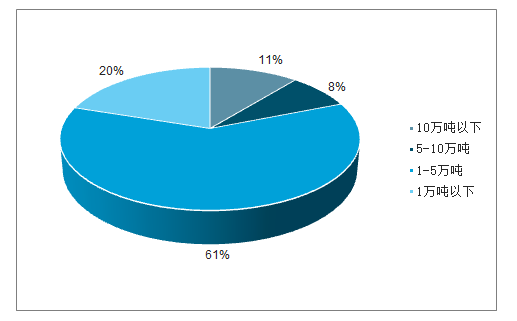

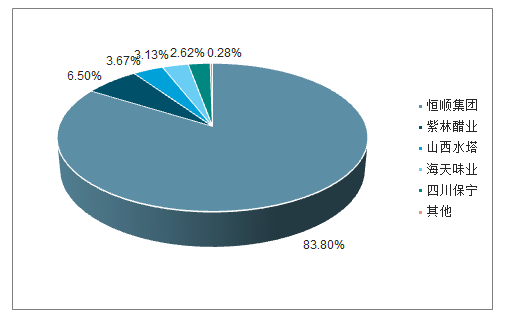

2018年全国大小生产食醋企业共计6000余家,在6000多家醋企中,品牌企业产量仅占30%,其他作坊式小企业占70%,2018年中国食醋产业年产量已接近500万吨,产量10万吨以上的食醋企业有4家,占总数的11%;总产量在5-10万吨的食醋企业有3家,占总数的8%;总产量在1-5万吨的企业有22家,占总数的61%;总产量在1万吨以下的企业有7家,占总数的20%。恒顺集团、紫林醋业、山西水塔产量分别为32.5万吨、18.3万吨、15.7万吨,以500万吨估计食醋行业产量,我国食醋CR5仅有16%左右,与日本的食醋行业CR5在60%~80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。调味品行业与其他行业相比,周期性特征并不突出,随着全国居民消费水平的提升以及国家食品安全监管力度的增强,将进一步推动品牌类调味品生产企业的产品市场占有率,食醋类市场集中程度将会有所提升。

2018百强企业食醋企业规模集中年产1-5万吨

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国食醋产业前景规划及投资战略分析报告》

2018年食醋行业企业份额占比

数据来源:公共资料整理

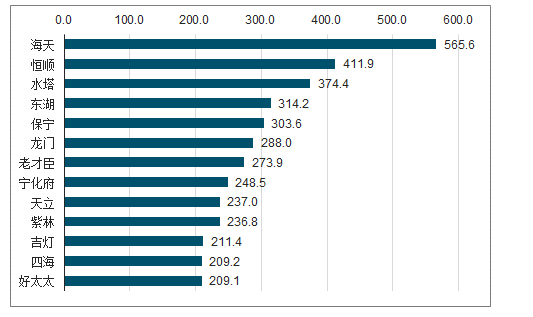

食醋行业处于成长期的初阶阶段,品牌意识开始觉醒,2019年中国品牌力指数食醋行业位列前三的是海天、恒顺、水塔,其中海天C-BPI得分565.6,入榜第一名,与2018年前四名没有变化,第四名依旧是东湖,2019影响力上升的企业较多,保宁、宁化府、天立、古灯、四海等都有不同的提升。

2019年中国品牌力指数食醋行业

数据来源:公共资料整理

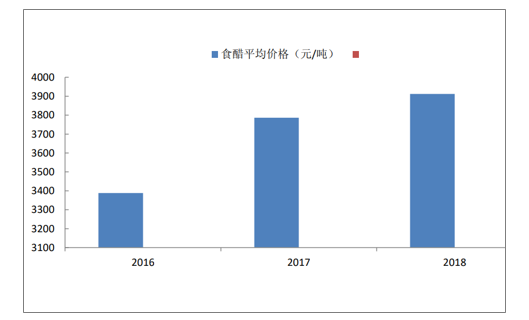

2017-2018年百强企业食醋保持增长趋势,产量分别增长5.6%和6.3%,销售收入分别增长3.5%和8.1%。食醋销售均价略有上升,食醋产品均价已经从2016年的平均3386元/吨上涨到2018年的平均3845元/吨。预计未来量仍有5%左右的增长,并且随着消费升级,我国食醋行业的产品结构将持续上移,产品单价保持稳步上升,吨价有望持续提升。

2016-2018年百强企业食醋产品销售价格走势

数据来源:公共资料整理

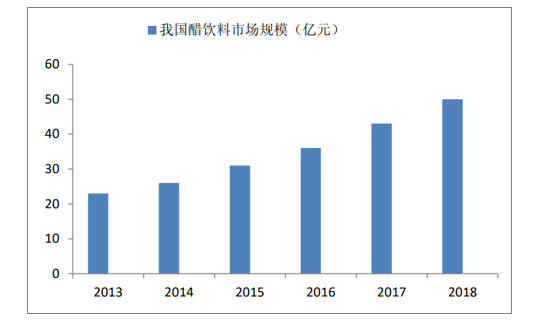

国内的食醋消费场景局限在蘸料上,其他消费场景还有待开发。醋企不断引导“醋不仅是调味品,更是健康产品”的健康概念,食醋除了调味功能外,本身也是一种保健食品,有一定的保健功能。保健醋就是未来食醋多元化的一个重要方向,恒顺醋业、紫林醋业等相继推出保健醋产品系列。另外,食醋多元化发展还可以向饮料和休闲食品拓展,更多的场景可使食醋行业摆脱低附加值的窘境,对食醋进行功能性挖掘将是未来企业开发新产品的趋势,醋饮料的独特的开胃、解腻等功能符合健康饮食的大趋势,醋饮料市场将持续增长,进而提升醋类产品的人均消费量。

2013-2018年我国醋饮料市场规模

数据来源:公共资料整理

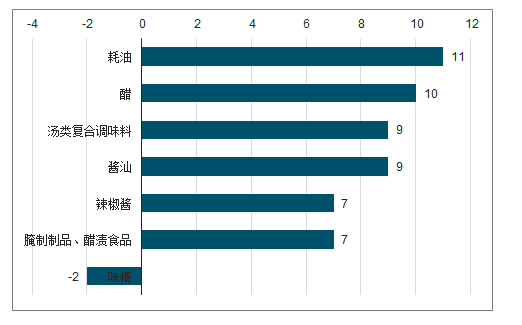

食醋行业未来若能突破区域口味差异以及拓展餐饮渠道,则醋业市场会有更大的增长空间。预测2017-2023年调味品子行业复合增速中,食醋排名第二位,复合增速达到10%左右。

2017-2023年中国调味品子行业复合增速统计情况及预测

数据来源:公共资料整理

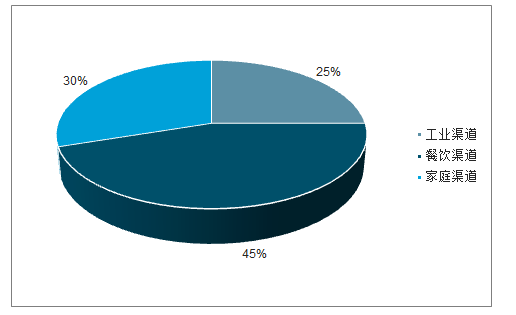

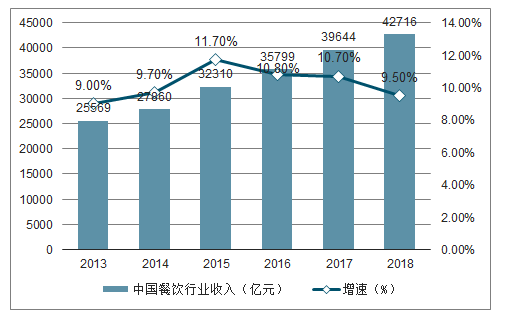

餐饮或许是食醋行业的下一个突破口。调味品行业的渠道包括餐饮渠道、家庭渠道和工业渠道,其中餐饮渠道面向各类餐饮经营主体,占比约45%;零售渠道主要面向家庭消费者,占比约30%;工业渠道主要面向食品加工企业,占比约25%,餐饮渠道,是我国最主要的消费渠道。从国际经验来看,各国餐饮行业与调味品的规模基本保持在10:1的水平。2018年全国餐饮收入达4.27万亿元,同比增长9.5%。餐饮是消费行业的重头戏,2018年比重也终于跨过11%,比2017年比重提高了0.4%,反映了我国餐饮消费市场不断扩大。餐饮行业快速发展带动了整个调味品行业的增长,同时巨大的市场空间,为调味品行业未来的增长提供了有力支持。

调味品三大渠道市场占比

数据来源:公共资料整理

2013-2018年中国餐饮行业收入统计及增长情况

数据来源:公共资料整理

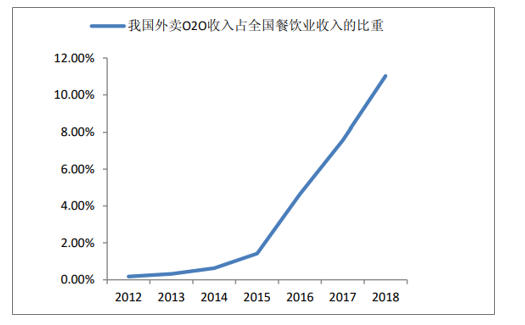

消费者的消费习惯正在改变,越来越多人选择外出就餐与点外卖。随着国内新中产规模的增加,外出就餐和外卖取代家庭烹饪的趋势将愈演愈烈,近年来,我国在线外卖营业额不断攀升,占全国餐饮业比重越来越高,2018年我国外卖O2O收入约4712亿元,占全国餐饮业收入的比重为11.03%。而对于每公斤食品来说餐饮行业的调味品消耗量是家庭烹饪的1.6倍,外出就餐与外卖逐渐取代家庭烹饪将会促进调味品销量提高。调味品终端渠道餐饮占比最大,餐饮消费增加将直接提升调味品用量,而食醋属调味品行业的子品类,常年来稳占调味品消费量10%以上。

我国外卖O2O行业规模

数据来源:公共资料整理

我国外卖o2o收入占全国餐饮收入比重

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食醋行业市场规模及发展前景分析报告

《2026-2032年中国食醋行业市场规模及发展前景分析报告》共十三章,包含2025年中国调味品行业市场运行态势分析,2026-2032年中国食醋行业发展趋势预测分析,2026-2032年中国食醋行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国食醋行业全景速览:健康消费风起时,醋业奋楫共焕新[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国食醋行业产业链全景、发展现状、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国食醋行业重点企业(恒顺醋业vs千禾味业vs加加食品vs紫林醋业)对比分析:恒顺醋业行业龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国食醋行业产量及生产龙头企业分析-恒顺醋业:食醋业务营业收入增速保持6%以上[图]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)