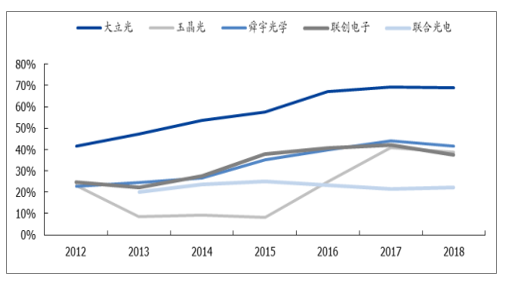

镜头是一个技术门槛较高的行业,行业格局集中度较高。从市场格局看,行业集中度较高,并且有进一步提升的趋势。各厂商镜头营收占公司总营收的比例:大立光 99%、玉晶光 95%、舜宇 18~22%、联创电子 15~20%、联合光电 98%。从手机镜头的盈利能力来看,大立光的毛利率比舜宇高 20 个百分点,玉晶光的盈利能力于近两年快速修复。历史上镜头企业有两种模式可以生存,技术升级或差异化生产。镜头的生存方式要么进行足够的技术积累,诸如大立光、玉晶光、舜宇光学、关东辰美;要么专注于利基市场进行差异化竞争,诸如联合光电、联创电子。大立光是手机镜头行业绝对的霸主,舜宇作为国内镜头龙头正在逐渐赶上,此外瑞声科技在混合镜头和 WLO 领域、联合光电在安防镜头、联创电子在运动相机镜头领域有较强的差异化布局能力,并将逐渐进入消费电子镜头领域。汽车镜头领域,舜宇则遥遥领先,市占率全球第一。

各厂商镜头营收占公司总营收的比例

数据来源:公开资料整理

如今智能手机进入存量时代,各大手机厂商都在寻找新的手机性能以谋求差异化的竞争优势和销量突破。在智能手机进化的过程中,摄像头的升级是消费者见证的的升级之一。从生物识别到人脸识别,从 3D 建模到虚拟现实,随着 5G 时代的到来,光学的革命性创新将与新的 AR\VR 领域息息相关,也为供应商带来了更多的创新方向和更大的市场空间。

一、三摄、多摄加速渗透

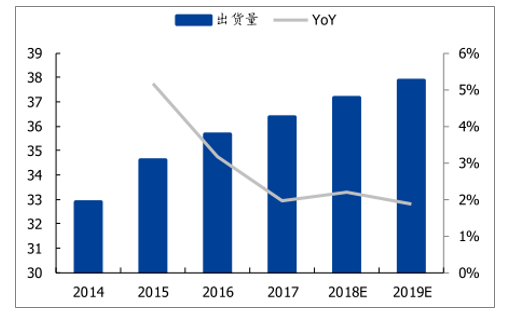

随着消费者对高质量拍照、录像的需求日益增加,摄像头模组的进化是智能手机发展的必经之路。伴随着双摄、三摄渗透率的提高,市场将会开启新的成像变革。

2014 -2019 年全球手机摄像头模组消费量及预测(亿颗)

数据来源:公开资料整理

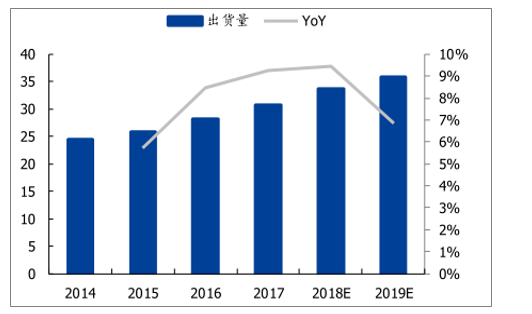

2014~2019 年国内手机摄像头模组产量及预测(亿颗)

数据来源:公开资料整理

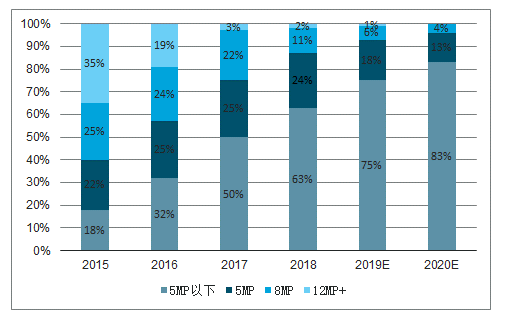

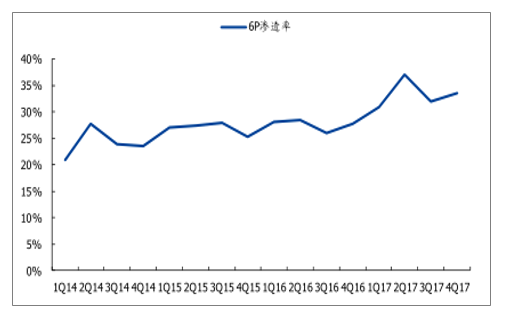

旗舰机种的像素不断升级,由 2000 万逐渐升至 4000 万。前置摄像头也逐渐由 800 万升级至 2400 万,拍照效果提升。此外,国内高端机种的镜头也逐渐从 5P 升级到 6P,以便实现超级大广角,大光圈,光学变焦也不断升级至三倍,使得夜拍效果逐渐加强。IDC 预计 2018 年后置镜头的 6P 渗透率约为 40%。

2015-2020年中国手机厂商像素趋势及预测

数据来源:公开资料整理

6P 镜头渗透率

数据来源:公开资料整理

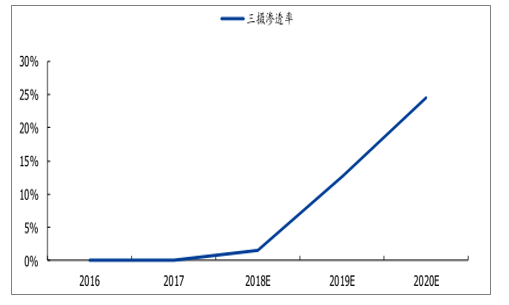

2018 年三摄渗透率仅为 1.6%,而到了 2020 年三摄的渗透率将达到 24.5%。在采用三摄的机型上,安卓阵营在今明两年或比苹果更加积极。

2016-2020年三摄渗透率趋势

数据来源:公开资料整理

二、传感系统

3D sensing 是智能手机创新的趋势之一,当前正加速向中低端手机渗透。目前实现 3Dsensing 共有三种技术,分别为双目立体成像、结构光和 ToF,目前已经比较成熟的方案是结构光和 TOF。其中结构光方案最为成熟,已经大规模应用于工业 3D 视觉,TOF 则凭借自身优势成为在移动端较被看好的方案。

ToF(Time of Flight)技术是 2018 年才被应用到手机摄像头的 3D 成像技术,其通过向目标发射连续的特定波长的红外光线脉冲,再由特定传感器接收待测物体传回的光信号,计算光线往返的飞行时间或相位差,从而获取目标物体的深度信息。ToF 镜头主要由发光单元、光学镜片及图像传感器构成。其识别距离可达到 0.4 米到 5 米,因此已有品牌,如 OPPO、华为等,将其应用于手机后置摄像。ToF 技术具备抗干扰性强、FPS 刷新率更高的特性,因此在动态场景中能有较好表现。另外 ToF 技术深度信息计算量小,对应的CPU/ASIC 计算量也低,因此对算法的要求更低。但相对于结构光技术,ToF 技术的缺点在于其 3D 成像精度和深度图分辨率相对较低,功耗较高。

结构光技术和 ToF 各有优势,在移动端的应用上具有互补的特性,但不可否认的是,ToF的多场景应用呈现出了更为广阔的发展前景。iPhone X 对 3D 结构光的应用带动了这项技术的发展和渗透,目前相较于 ToF,结构光技术在应用上更为成熟,出货量上明显占优。而且结构光的扫描效果更为真实,具备更强的 3D 还原能力。但遗憾的是,作用距离的劣势限制了其应用。ToF 技术弥补了距离上的缺陷,由于能够支持更远的作用距离,ToF 技术可以被应用于包含 3D 人脸识别、3D 建模以及手势识别、体感游戏、AR/VR 在内的更多场景中,从而为智能手机更娱乐性和实用性的体验。此外,相比结构光技术,ToF 的模组复杂度低,堆叠简单,可以做到非常小巧且坚固耐用,在屏占比不断提高的外观趋势下,更得到手机厂商的青睐。

三种 3D 传感方案比较

双目成像立体视觉 | 结构光技术 | TOF | |

分辨率 | 多 Mpix | 最大 1-3Mpix | 最大 VGA |

硬件 | 简单的照相机 复杂的系统 | 高要求的照明复杂系统 | 简单的照相机 复杂的系统 |

计算能力 | 高 | 中 | 低 |

限制 | 可能需要在弱光下照明 | 最好室内使用 需要电源 | 最好室内使用 低分辨率 |

最适合场景 | 深度传感与成像相结合 | 中长距离的深度感应 | 短距离面部和手势捕捉 |

数据来源:公开资料整理

随着体感交互、3D 识别与感知、环境感知以及 AR 地图构建等技术与应用的发展,市场对 3D 视觉与识别技术的兴趣日益浓厚,ToF 的使用进一步丰富了 3D 建模技术的应用场景。

拍照虚化,ToF 具备更好的景深采集功能,加入智能手机后摄模组后,能够实现快速、远距离获取更高精度的景深信息,从而完成较结构光更大范围的 3D 建模,而且由于自带红外光源,其在暗光环境下获得的景深信息同样准确。因此,有 TOF 摄像头参与的成像在虚化效果上会更加真实,富有层次,从而能够带来更好人像模式体验。

体感游戏,通过TOF技术能够采集到被拍摄人的身体深度信息,捕捉和采集身体的动作,进行手势判定,控制预制的 3D 建模人偶的形象和动作,实现真人和 3D 虚拟形象跟随,,用身体、动作和手势做游戏交互。

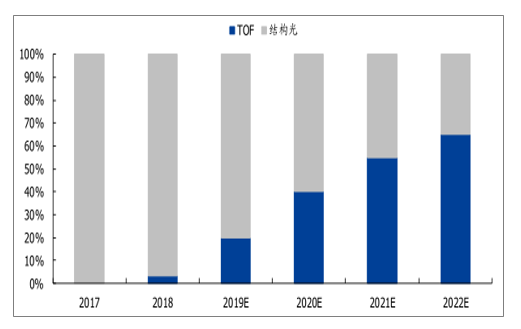

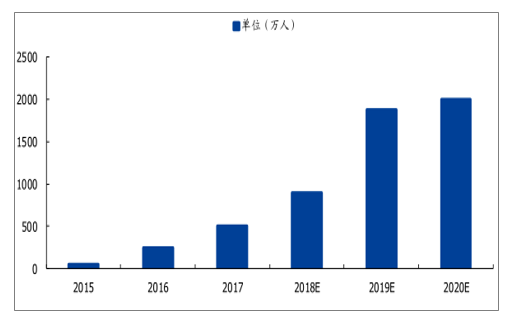

从出货量上来看,预测智能手机 3D 感测需求将从 2017 年的 4000 万部增加至 2019年的 2 亿部以上,其中 2019 年的 ToF 机型还主要集中在几款高端旗舰机,从 2020 年开始 TOF 的出货量将进一步爆发,在整体 3D 感应中占比有望达到 40%。

2017-2022年3D 感应市场中 TOF 与结构光的占比及预测

数据来源:公开资料整理

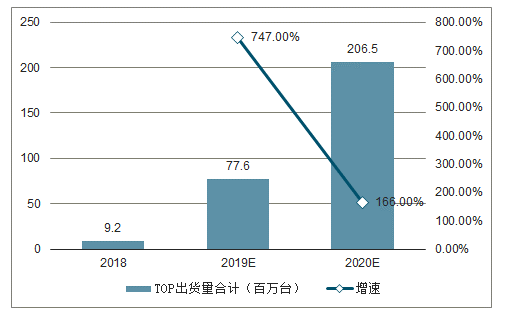

预测2019/2020年TOF的出货量为7760万/2.1亿部,同比大幅增长747%/166%。

2017-2020年全球手机出货量趋势及预测

数据来源:公开资料整理

2017-2020年TOF 出货量趋势及预测

数据来源:公开资料整理

预计 ToF 和结构光的 BOM 成本大约为 12~15 美元和 20 美元,相比之下 TOF 更具有成本优势。以 iPhone X 为例,结构光技术的解决方案包括三个子模块(点投影仪,近红外摄像机和泛光照明器+接近传感器),而 ToF 解决方案则将三个集成到一个模块中,可以将包装成本降低。

三、电影摄像头

在拍照方面,华为手机 P 系列和 Mate 系列长期霸榜 DxOMark 榜单第一名位置,华为在Mate 30 系列的相机也进行的重点的升级。Mate30 Pro 是全球首个商用双后置 4000 万摄像头的手机,并拥有超高的 ISO 和双 OIS 光学防抖, 新加入的 4000 万像素电影摄像 万像素电影摄像头, 头,1/1.54 英寸感光元器件,是华为手机迄今最大的一颗感光元件 英寸感光元器件,是华为手机迄今最大的一颗感光元件 ,支持超高清的夜景摄像,支持最高 7680 帧的超级慢动作功能,每秒定格 7680 个瞬间。同时华为 Mate30Pro 电影摄像头支持超高清夜摄,视频感光度最高可达 ISO 51200,主要得益于新的传感器和麒麟 990 的 ISP 5.0。

刚刚发布的荣耀 V30 PRO 作为荣耀 V 系列最新旗舰手机,采用旗舰 990 旗舰处理器和支持 5G 网络,并且带来了 Matrix Camera 相机矩阵。荣耀 V30 PRO 的 Matrix Camera相机矩阵里面包含了一颗 4000 万像素的主摄和一颗 1200 万像素的电影摄像头,针对视频加入专用的电影摄像头,专门负责视频拍摄,针对视频进行优化。

四、潜望式镜头

目前手机大多数的光学变焦倍数多为 2x,我们认为未来随着消费者对手机拍照的要求越来越高,光学变焦倍数会进一步发展,5x 甚至 10x 的光学变焦将成为主流,潜望式的设计可以很大程度上缩小镜头模组的高度,实现手机轻薄化的趋势,也将引领新一轮摄像头领域的升级。

五、屏下指纹识别

随着光学指纹识别产业链的初步成熟,供应链的进一步完善,屏下指纹识别应用规模将显著扩大,同时,随着国内 OLED 面板厂商的生产能力逐渐导入,目前只适用于 OLED屏幕的光学式和超声波式屏下指纹识别方案的成本将会逐渐下降,光学式屏下指纹识别方案的渗透率将进一步提升。根据 IHS Markit 数据预测,2018 光学式指纹识别模组的出货量将预计超过 9000 万颗;2019 年继续保持高速增长,出货量预计将超过 1.75 亿颗;至 2021 年预计将超过 2.8 亿颗,对光学指纹传感器(CIS)的需求潜力巨大。

2018-2021年光学模组出货量及预测

数据来源:公开资料整理

光学指纹识别方案的产业链主要分为算法及芯片(核心领域)、CMOS(将光信号转化为电信号)、Lens(主要是微透镜阵列)、滤光片以及产品封装。作为国内主要图像传感器供应商之一的豪威科技,将受益于光学指纹识别产业市场规模的快速扩张。

目前,市场上已发售的智能手机大多采用光学屏下指纹识别技术,京东方的专利申请量最多,排在国内首位,天马微电子、信炜科技、三星和欧菲分列第二名至第五名。中国的手机厂商率先大规模应用了屏下指纹技术,小米和 vivo 是最早大规模应用光学屏下指纹技术的手机厂商。华为在此次的 Mate 20 Pro 也搭配了屏下指纹版本。供应商为汇顶科技。

第一部采用屏下指纹手机的是 VIVO X20Plus UD,其采用的是新思科技的算法芯片。随后,vivo X21 UD,华为 Mate RS 保时捷版,小米 8 探索版、vivo Nex 和华为 Mate 20Pro 也纷纷配置了屏下指纹解锁的功能,采用的主要是汇顶科技的算法。OPPO 与 18 年下半年的新机也都配备了屏下指纹解锁的功能,主供为思立微。神盾凭借着与三星之间的供应关系,已经通过了认证,成为目前三星光学指纹辨识主要供应商。

最近美国专利局显示,三星注册了全屏屏下指纹专利技术,这种屏下指纹专利没有指定区域,而是整个屏幕,从而提高指纹识别的处理速度并提高用户的体验。

六、光学发展趋势

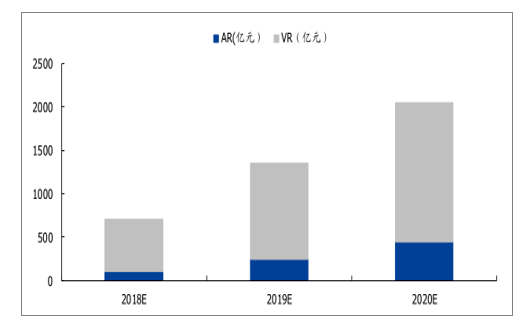

预测,2018 年全球 AR\VR 市场规模超过 700 亿元人民币,同比增长 126%。其中,VR 整体市场超过 600 亿元,VR 内容市场约 200 亿元,AR 整体市场超过 100 亿元,AR 内容市场接近 80 亿元, 预计 2020 年全球虚拟现实产业规模将超过 2000 亿元,其中 VR 市场 市场1600 亿元,AR 市场 450 亿元。

2015-2020年全球虚拟现实市场及预测

数据来源:公开资料整理

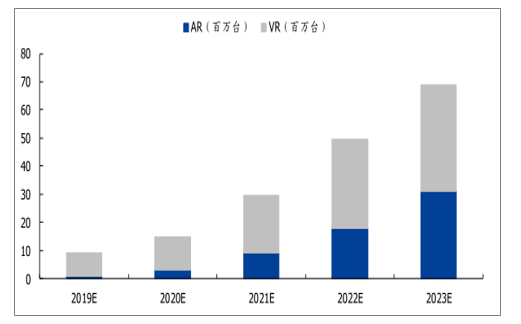

全球 VR/AR 头显出货量预计在 2019 年达到 890万,同比增长 54.1%。未来出货量预计将以 66.7%的复合年增长率在 2019-2023 年间保持强劲增长,并在 2023 年达到 6860 万。

2019-2023年全球 AR/VR 终端出货量及预测

数据来源:公开资料整理

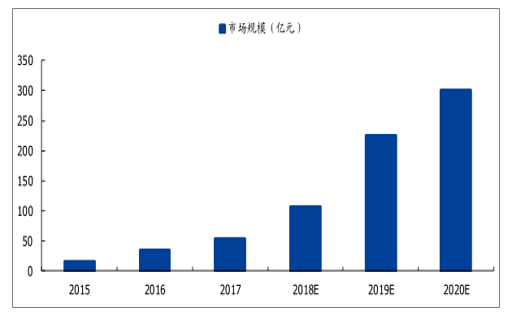

中国的虚拟现实技术的日渐成熟,市场规模将进一步扩大, 2018年中国虚拟现实市场规模将突破百亿元大关。到了 2020 年中国虚拟现实市场规模将达 300亿人民币。

2015-2020年中国虚拟现实市场规模及预测

数据来源:公开资料整理

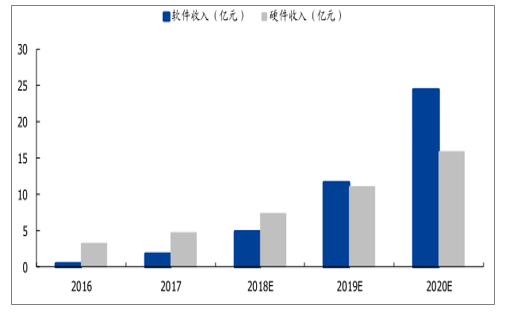

2018 年中国虚拟现实行业软 年中国虚拟现实行业软件收入将达到 件收入将达到 30% ,硬件收入占比为 70% ;软件收入将有望在 2019 年超越硬件收 年超越硬件收入。

2016-2020年中国虚拟现实市场软件硬件收入及预测

数据来源:公开资料整理

2015-2020年中国虚拟现实市场用户人数及预测

数据来源:公开资料整理

3D 摄像头技术提供的手势识别功能将成为未来 AR/VR 领域的核心交互手段。 领域的核心交互手段。目前各大厂商推出的 VR 设备大都需要控制器,游戏控制器的优势在于控制反馈及时、组合状态多。以 以 HoloLens 为例,就拥有一组四个环境感知摄像头和一个深度摄像头,环境感 为例,就拥有一组四个环境感知摄像头和一个深度摄像头,环境感知摄像头用于人脑追踪,深度摄像头用于辅助手势识别并进行环境的三维重构。

相关报告:智研咨询发布的《2020-2026年中国光学元件行业市场经营风险及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国光学级PMMA行业市场深度监测及未来前景规划报告

《2023-2029年中国光学级PMMA行业市场深度监测及未来前景规划报告 》共十二章,包含光学级PMMA投资建议,国内光学级PMMA未来发展预测及投资前景分析,国内光学级PMMA投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国可可粉行业产业链、发展规模、进出口贸易、竞争格局及发展趋势:随着消费扩容,市场保持增长,出口成重要增长极[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国无纺布制袋机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业内参与者众多,但领军企业较少[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国贴片机行业分类、产业链、市场规模、重点企业分析:中低端国产化尘埃落定,高端突围战全面打响[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年全球激光甲烷遥测仪行业产业链、市场规模、产品结构、竞争企业及发展趋势研判:中国将成为激光甲烷遥测仪行业技术革新与产能布局的核心阵地[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)