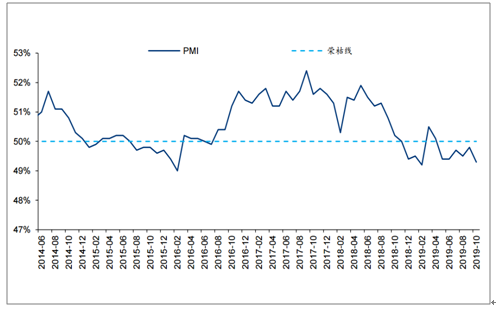

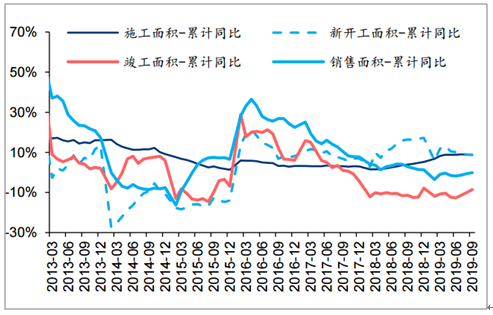

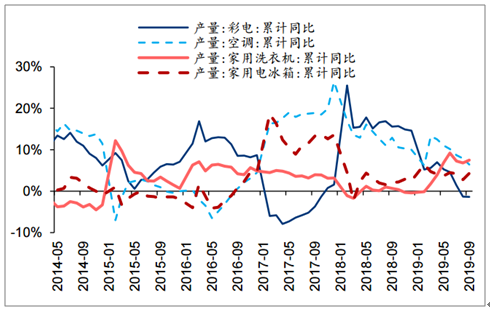

2019年以来,制造业PMI指数多数时间处于荣枯线以下,国内经济下行压力仍然较大,主要下游行业增速下滑并制约化工品需求。分领域来看:1)前三季度商品房销售面积及房屋新开工面积累计增速有所回落,其中商品房销售面积同比降0.1%,Q3以来销售数据有所改善,7-9月销售面积同比均小幅增长;2)国内汽车消费需求持续低迷,2019年1-10月汽车销量同比下降9.7%至2065万辆,其中7-10月单月销量同比分别下降4.3%、6.9%、5.1%、4.0%;3)家电需求整体走低,2019年以来彩电/空调产量增速均显著回落;4)纺织服装方面,2019年1-9月国内纱、布的累计产量增速分别为0.6%、-1.6%。

2019年国内制造业PMI指数整体表现偏弱

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国化工行业产销情况及投资决策建议分析报告》

国内地产新开工累计增速下行

数据来源:公共资料整理

国内汽车需求回落

数据来源:公共资料整理

国内家电产量增速整体回落

数据来源:公共资料整理

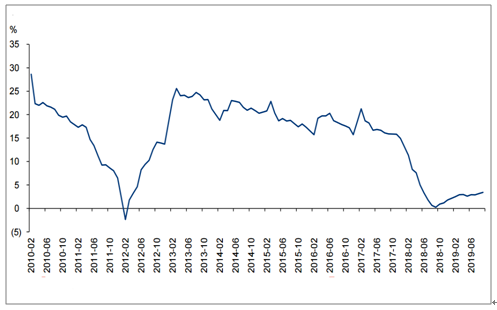

纺服需求韧性较强

数据来源:公共资料整理

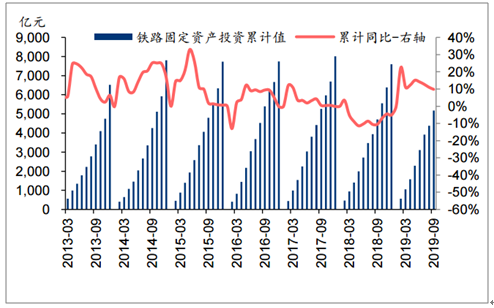

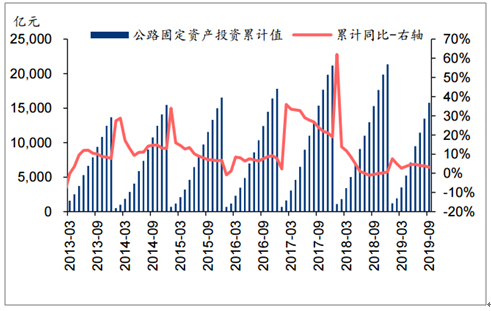

在短期可能不会大幅放松地产的前提下,基建仍是重要的需求侧对冲政策。2019年1-9月,国内基建投资累计完成额同比增3.44%,反弹幅度略低于市场预期,从细分领域来看,前三季度铁路/公路固定资产累计投资额同比分别增9.8%/3.1%。2019年9月4日,国常会再次强调“加大逆周期调节力度”,规定提前下达2020年专项债部分新增额度并扩大使用范围,重点用于基建补短板。据华泰宏观组预测,专项债的实际效果将于2020年初逐步显现,2020全年基建投资增速预计为+10%,节奏可能是前高后低。

国内基建投资增速后续有望持续反弹

数据来源:公共资料整理

铁路固定资产投资完成额及同比增速

数据来源:公共资料整理

公路固定资产投资完成额及同比增速

数据来源:公共资料整理

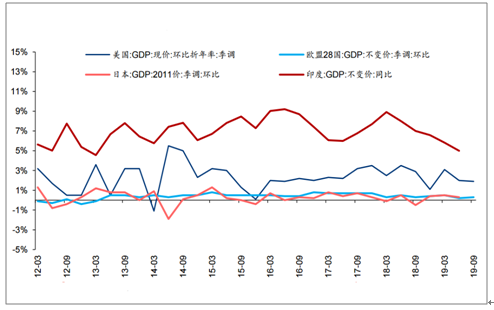

外需方面,全球经济总体呈现下行趋势,2019Q3美国GDP环比折年率初值为1.9%,增速逐季下滑,体现出高位回落的特征;欧元区经济增速放缓,其中Q3GDP环比增长0.3%,此外日本、印度等主要经济体GDP增速亦不同程度下行。美国、印度后续的基建计划将成为重要的支撑力量,有望刺激全球经济逐步企稳,而欧洲、日本经济或将维持低速温和增长。

海外主要经济体GDP增速变化情况

数据来源:公共资料整理

2019年以来中美贸易摩擦多次反复,持续扰动需求预期。美国于2019年9月1日起对3000亿美元的中国商品征收15%关税,并拟将已加征25%关税的2500亿美元商品关税提高至30%。作为反击,中方决定对原产于美国的750亿美元商品,分两批自2019年9月1日、12月15日起加征10%、5%不等关税。

中美贸易摩擦的后续发展仍存在较高的不确定性,就化工行业而言,其主要影响1)轮胎、有机硅、农药、钛白粉、染料、MDI等直接出口比例较高的化工品;2)纺织服装、家电等行业直接产品出口,进而影响上游化纤、染料、改性塑料等化工品需求,但客观上也有利于电子化学品、新材料等化工品进口替代进程加速。

国内出口比例较高的化工品

数据来源:公共资料整理

2018年国内进口数量较多的化工产品

数据来源:公共资料整理

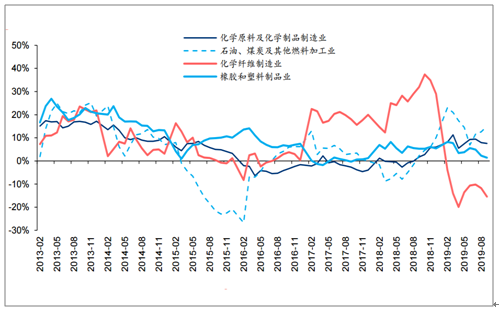

2019年前三季度石油、煤炭及其他燃料加工业/化学原料及化学制品加工业/橡塑制品加工业固定资产投资额同比分别增长15.0%/7.6%/1.4%,除石油、煤炭及其他燃料加工业固定资产投资增速上行外(国内炼化、煤化工在建项目较多),其他领域投资增速已显现回落趋势。

截至2019年三季度末,化工板块上市公司在建工程合计7364亿元,同比增长24.4%,环比增长7.5%。分子行业来看,增量集中在涤纶(大炼化项目)、有机原料、聚氨酯等前期盈利水平较高的子行业,且主要是龙头企业进行扩产。伴随部分项目建成转固,截至2019年三季度末,化工板块上市公司固定资产总额为21562亿元,同比增6.1%,环比增1.1%。

化工行业固定资产投资增速变化情况

数据来源:公共资料整理

2019Q3化工板块上市公司在建工程增速高位回落

数据来源:公共资料整理

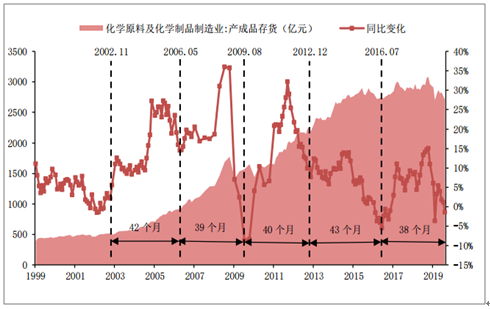

从我国经济结构看,传统产业还是占比太高,转型升级远未完成;相应2019年6%的GDP增速后期可能还将继续承压。但从周期看,2019年化工需求萎缩幅度太大,应该并不完全来自于真实终端需求下滑,很大程度上还是受下游去库存的影响。从历次化工库存周期看,基本都是在40个月左右,本轮始自16年中的库存周期至今已有38个月,价格趋势也走完了最危险的量价齐跌主动去库存阶段。2020年大概率将进入补库存周期,并伴随需求改善。对于供给可控的行业来说,就可能会出现价格向上弹性。预计2020年上半年化工品价格企稳,下半年则将迎来主动补库存周期和价格的主升浪,之后再进入一个持续2-3年甚至更长的低迷期。

化工原料与制品行业产成品库存图

数据来源:公共资料整理

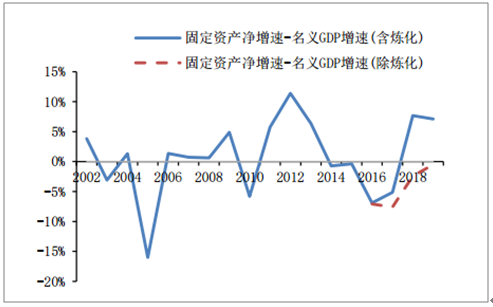

从供给端看,2018年上市化工企业加权固定资产净增速进入正增长,说明产能周期已经开始启动,总量上并不乐观。但从结构看,资本开支主要集中于炼化行业,剔除炼化后2018年仍呈现负增长,全社会化工固定资产投资完成额增速还要更低。

化工行业供给端冰火两重天

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国化工行业固定资产投资完成额、出厂价格指数、规模以上企业营收及行业重点企业分析:告别低价倾销泥潭,迈入价值修复周期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)