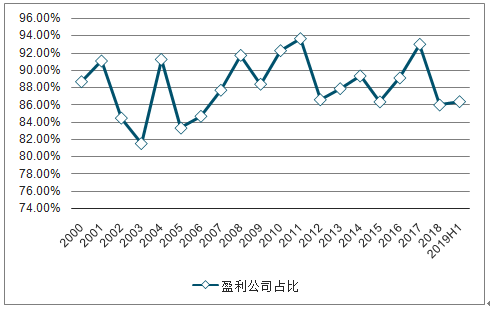

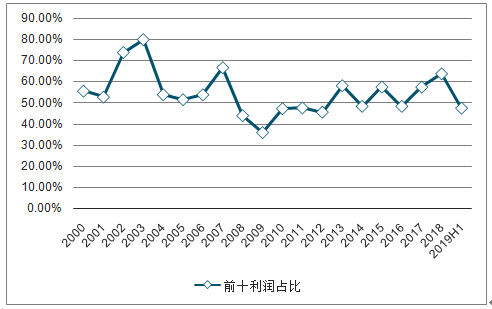

电子行业盈利集中度相对较高,整体呈现较好的盈利能力。2000-2019H1,从盈利公司占比看,盈利公司占比普遍在80%以上;从利润集中度方面看,CR10基本维持在40%以上。

2000-2019H1盈利公司占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电子行业市场供需规模及投资方向研究报告》

2000-2019H1营业利润CR10

数据来源:公共资料整理

电子行业营收yoy围绕25%波动,利润yoy围绕10%波动。2000-2018年,电子行业上市公司数目由51家增长至257家;营业总收入由468.20亿元增长至25658.38亿元,CAGR为24.91%;营业利润由41.70亿元增长至941.57亿元,CAGR为18.91%。可以看出电子行业营收总收入yoy和营业利润yoy波动趋势一致。

2000-2019H1电子行业营业总收入yoy、营业利润yoy

数据来源:公共资料整理

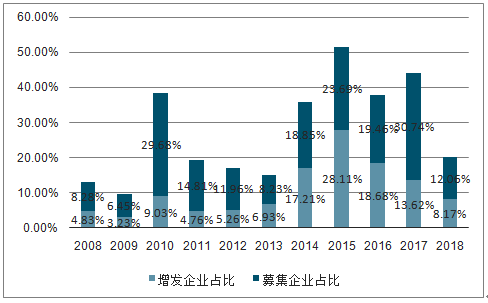

增发、募集企业占比增速与营业利润yoy实现同步增减变动。2014-2018年,全球计算、通信技术的迅猛发展极大拓宽了电子产品的应用场景,因此电子行业增发、募集资金企业占比明显提升,都集中在10%-20%内。通过数据可以看出增发、募集企业占比变化趋势与营业利润yoy趋势一致,主要是因为行业注入资金的增加有力驱动了行业利润的提升。

2000-2018电子行业增发、募集资金企业占比

数据来源:公共资料整理

PB与行业营业利润平均yoy呈现剪刀差。2000-2019H1,电子行业PB水平处于2-8区间内,主要集中在3-6区间内。PB与利润yoy呈现明显剪刀差趋势,PB上升/下降的同时行业营业利润平均yoy呈现下降/上升趋势

2000-2019H1行业平均PB与利润yoy

数据来源:公共资料整理

固资增速变化趋势与PB一致,与营业利润yoy呈剪刀差。2001-2019H1,电子行业固定资产增速主要处于30%-60%之间,可以看出PB的变化趋势将带来当年或下一年固定资产增速的变化,主要是因为公司利用固资来消化PB变化。此外,2016年后,固资增速变化与营业利润yoy的剪刀差关系更为明显。

2001-2019H1电子行业平均PB与固定资产增速

数据来源:公共资料整理

2001-2019H1,电子行业在建工程增速主要集中在500%-1500%之间,可以看出在营业利润yoy的上升/下降会带动当年在建工程增速的上升/下降,主要是因为利润yoy的上升将驱动公司加大在建工程的投入。此外,2006-2016,在建工程增速与PB变化呈明显剪刀差。

2001-2019H1电子行业营业利润平均yoy与在建工程增速

数据来源:公共资料整理

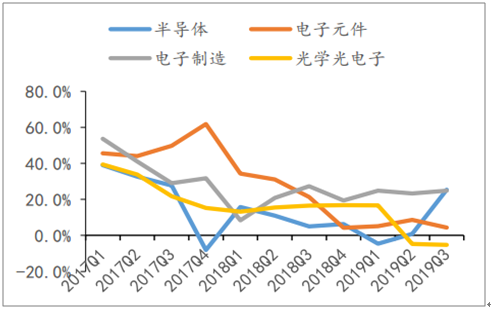

根据251家电子行业上市公司(剔除工业富联、海康威视、大华股份,次新以及业绩异常波动个股)的数据。2019年前三季度电子行业上市公司营业收入合计9039.45亿元,同比增长10.3%。电子行业营收增速自2017年以来持续下滑,主要原因是电子行业处在新旧动能转换周期中,消费电子需求放缓,5G新应用仍在建设中,同时叠加中美贸易摩擦需求抑制。2019Q3营收增速较2019Q2环比回升近3个PCT,主要来自半导体和电子制造板块的增长,电子行业增速虽在底部运行,但呈现见底迹象。

电子行业近3年单季营收及同比增速

数据来源:公共资料整理

电子各细分行业单季营收同比增速

数据来源:公共资料整理

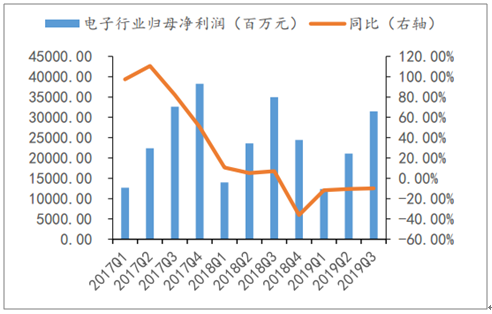

2019年前三季度电子行业归属母公司股东净利润为513.63亿元,同比下滑10.99%。分拆季度来看,电子行业归属母公司股东净利润增速由2018Q4的-36.16%提升至2019Q3的-9.94%,增速虽仍下滑,但降幅有所收窄。按行业板块来看,电子制造和半导体板块为正增长,19Q3同比增长51.13%和40.62%,光学光电子和电子元件出现负增长。电子行业归母净利润增长持续改善主要原因,一方面由于消费电子迎来旺季,多款5G手机相继发布,TWS渗透率不断提升,另一方面中美贸易摩擦反复,半导体国产替代需求强烈,国内厂商份额快速提升。

电子行业近3年单季归母净利及同比增速

数据来源:公共资料整理

电子各细分行业单季归母净利同比增速

数据来源:公共资料整理

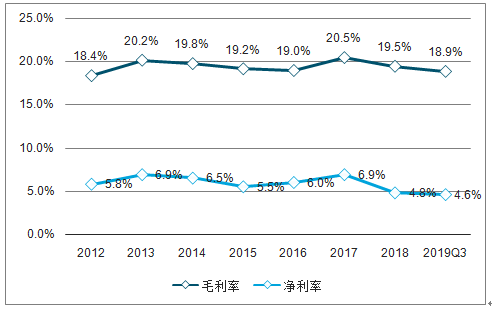

电子行业2019Q3毛利率、净利率持续下滑,降幅收窄。电子行业2019年前三季度整体毛利率和净利率分别为18.9%和4.6%,较2018年分别下降0.6个PCT和0.2个PCT。2019年电子行业盈利能力持续下滑,主要由于电子行业仍处在周期底部,但降幅收窄,呈现见底迹象,未来随着5G商用的加速,电子行业有望迎来新一波上涨周期。

电子行业近8年销售毛利率和净利率

数据来源:公共资料整理

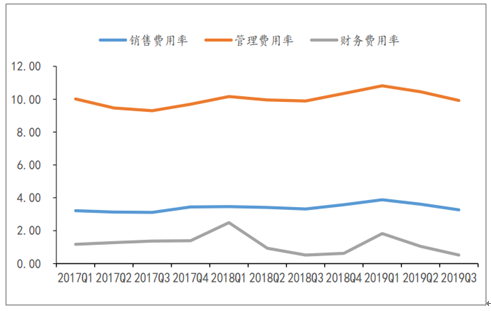

期间费用率整体稳定,研发投入加大。从三费来看,2019年前三季度电子行业管理费用率为10.39%,同比提高0.3个PCT;2019年前三季度电子行业销售费用率为3.59%,同比上升0.14个PCT;2019年前三季度电子行业财务费用率为1.13%,同比下降0.01个PCT,管理费用的提升主要由于研发费用的提升,加大研发,提升竞争实力成为行业当务之急。2019Q3毛利率提升,费用率下降,表明2019Q3单季度业绩出现边际改善。

电子行业近3年三费用率情况

数据来源:公共资料整理

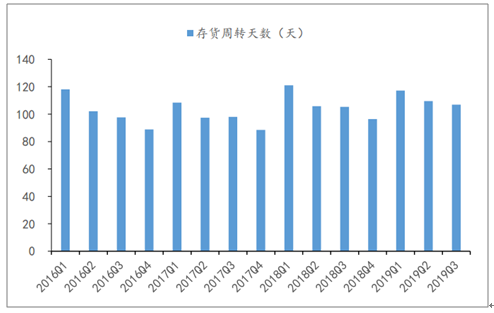

2019Q3行业存货周转天数为107天,同比提高2天,环比下降3天。存货周转天数同比上升,环比下降,库存调整情况良好,但仍在高位运行。

电子行业存货周转天数(天)

数据来源:公共资料整理

电子行业19年前三季度营收企稳、盈利能力边际改善,一方面是由于5G建设加速、TWS渗透率提升;另一方面中美贸易摩擦反复,国内半导体厂商份额快速提升。未来随着5G商用的推进,5G手机换机潮即将来临,ARVR有望推出爆款产品;同时半导体自主可控迫在眉睫,国产替代需求强烈,国内半导体企业得天时、地利、人和,市场占有率将继续提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询