光伏行业各产业链环节供给增长情况与总需求的匹配是产业整体利润在各环节中转移的核心所在。产业链中资产重,产能弹性小的主要为多晶硅料及光伏玻璃环节,其中多晶硅料2019年初低成本产能大规模投放,价格持续下降,下半年价格企稳。光伏玻璃环节新增产能有限,上半年就已供给紧张,下半年小幅涨价。

2019年产业链中供需格局最好的为单晶硅片环节,供给方面单晶硅片双寡头趋势确立,龙头的技术和成本优势使行业新进入者较少,2019年新增产能有限,需求方面单晶认可度提高,单晶PERC电池产能快速扩产。最终结果为硅片供不应求,盈利能力提升,带来扩产意愿增强。单晶PERC电池2019年新增产能释放较快,导致下半年产品价格暴跌,新增产能投资回收期大幅拉长,进一步扩产的意愿降低,行业格局有望改善。

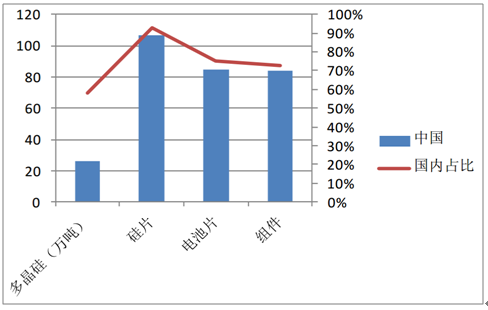

国内在光伏产业链各环节均已经占据全球主导地位,其中国内硅片产量在全球产量中的占比是各环节最高的,海外已经基本没有硅片产能。2018年全球硅片产量115GW,其中国内硅片产量107GW,国内产量占比达到93%。硅片的直接下游电池片环节国内产量占比快速提升,2018年国内电池片产量85GW,在全球产量中的占比为75%,同比提升6个百分点。电池片国内产能的增加也会促进对于硅片的新增需求。

硅片产量与国内占比(GW)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国单晶硅片市场运行态势及战略咨询研究报告》

国内各环节产量与占比(GW)

数据来源:公共资料整理

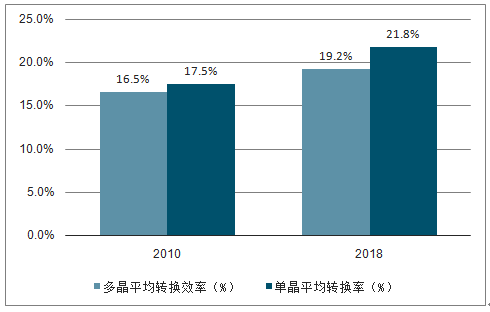

首先,单晶电池具备更高的光电转换效率。在晶体硅中,单晶硅具有规则的结构,因而光电转换效率较多晶硅高。2018年,多晶电池平均转换效率约为19.2%,单晶电池平均转换效率为21.8%。其次,单晶和多晶电池组件每瓦成本差距逐渐缩小。多晶凭借成本优势,一度占据较高市场份额。2017年前后,随着单晶连续投料、金刚线切割等技术的发展,单晶和多晶的成本差距越来越小。2017年年初,单晶组件和多晶组件成本约相差0.2元/W,到2018年底两者仅相差0.06元/W。

2010-2018年单晶和多晶电池片平均转换效率对比

数据来源:公共资料整理

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步扩大。2018年,单晶硅片市场份额超过40%,预计2019年将超过50%。随着异质结电池、N型PERT电池的应用推广,N型单晶硅片的市场份额也将逐步提高。二多晶硅片的市场份额未来将逐步下降。

2008-2025年不同类型硅片市场占比变化趋势(单位:%)

数据来源:公共资料整理

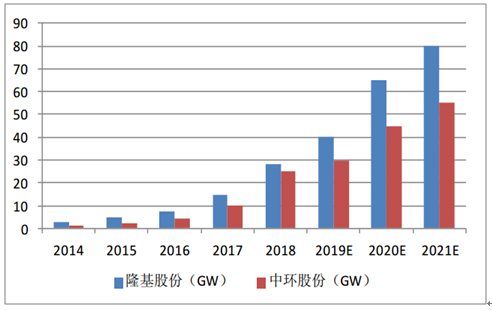

单晶龙头在近几年产能快速扩张,基本维持满产满销,市场份额提升。中环2018年末产能为25GW,2018年实现产量30亿片,同比增长141%,销量29.2亿片同比增长135%。隆基股份2018年末产能为28GW,2018年实现产量36.4亿片,同比增长65%,销量19.7亿片,同比增长75%。单晶双龙头产能利用率维持高位,硅片产量远超其余单晶硅片厂商。而之前的硅片行业绝对龙头,以多晶硅片为主的保利协鑫扩张放缓,近几年在硅片环节少有新增资本开支,2017年主要通过技改方式将硅片产能由20GW扩至30GW,2018年保利协鑫产能与产销量跟2017年基本保持一致,2018年实现产量24.2GW,销量24.8GW,产能利用率在80%左右。

隆基与中环产能扩张情况(GW)

数据来源:公共资料整理

2018年531政策后国内光伏装机急剧收缩,三季度产业链价格快速下降,硅片环节开工率下行且分化显著,在价格下降近30%的情况下,单晶硅片龙头企业处于微利状态,开工率维持在70%以上,多晶硅片企业开工率降至60%左右,且中小企业陆续退出行业,供给收缩显著。2018年4季度海外市场启动带来需求复苏后,单晶硅片价格趋于稳定,开工率快速提升,随着需求持续向好,供给紧张的情况出现。

2019年1月末,中环股份率先涨价,硅片价格由3.1元/片提高到3.25元/片,2019年2月末,隆基股份将硅片价格由3.05元/片提升到3.15元/片,单晶硅片供给紧张情况持续全年,龙头企业毛利率恢复至30%以上。

在单晶硅片毛利率提升情况下,行业内扩产速度加快,新进入者也有一定扩产预期,在行业具有超额利润时龙头企业加速自身扩产进程,保证行业格局稳定。

2020年单晶硅片环节有望新增产能50GW左右,合计产能达到150-160GW。中环与隆基的双寡头局面基本成型,两家企业合计占据单晶硅片70%以上市场份额,除了隆基和中环外,晶科存在一定的扩产预期,晶科2019年末单晶硅片产能预期达到11GW,2020年有望达到16-17GW。此外京运通、上机数控等二线企业可能有部分扩产,2019年单晶硅片扩产预计在25-30GW,单晶PERC电池产能扩张50GW以上,单晶硅片的供给增加有限,单晶硅片享受超额利润。2020年单晶硅片扩产在50GW左右,单晶PERC电池扩产在20-30GW,扩产节奏与2019年完全相反,预计单晶硅片行业高盈利状态将会改变,2020年下半年起行业出现洗牌,产品价格会有一定幅度的下降。

主流厂商单晶硅片产能预期

数据来源:公共资料整理

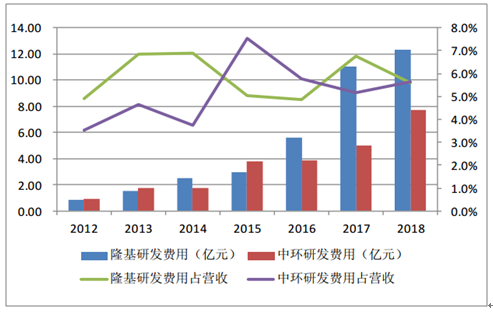

2014年起隆基采用国产化金刚线切割全面量产,对于非硅成本的下降具有显著作用,在毛利率上领先中环。随着中环持续研发投入和耗材的国产化,两者毛利率差距缩小。中环与隆基都是光伏行业内注重研发的企业,近年来研发占营收比例基本维持在5%以上,促进了产品成本的持续下降,带动单晶市占率攀升。

隆基与中环毛利率对比

数据来源:公共资料整理

隆基与中环研发对比

数据来源:公共资料整理

2019年下半年单晶PERC电池大幅降价后,电池行业进入龙头企业微利,二线与技改产线亏损状态,原有扩产计划减缓,目前2020年有明确扩产计划的PERC产能在20GW左右,行业格局将优化,PERC电池盈利能力有望恢复至合理水平。

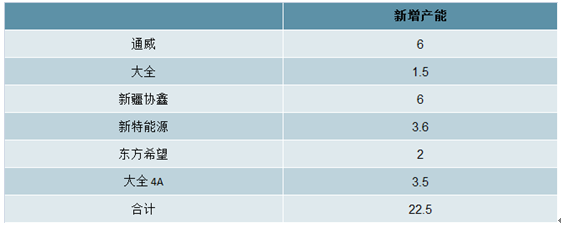

2017-2018年期间,硅料价格高位震荡,国内技术及成本领先多晶硅企业盈利能力出众,且看准了多晶硅进口替代的市场空间,纷纷提出扩产计划,主要扩产区域集中于低电价的西北区域,这部分产能的投放时间基本集中于19年上半年,合计新增产能约19万吨,生产成本集中于4-5万元/吨的区间。预计2019年光伏行业硅料需求约40-45万吨,因此新产能的进入对于价格造成较大冲击,现有菜花料价格6万元/吨,致密料价格7.5万元/吨,对于现金成本6-7万的国内二线企业和海外企业而言已经难以为继。

2019新产能投产

数据来源:公共资料整理

新产线投资成本,电价成本等影响生产成本的核心因素方面,几家新投产的龙头企业已经做到极致,后续硅料继续降成本的空间有限,行因此这轮扩产高峰过后,行业集中度快速提升,行业格局趋于稳定,且后续产能释放的节奏会变慢。2020年上半年大全新投产3.5万吨,其余龙头企业暂无新增产能计划。硅料产能建设周期较长,从开始建设到满产的时间约为1.5年左右,因此2020-2021年硅料行业供给增量有限,随着行业需求的稳定增长,硅料价格的恢复仍将持续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体单晶硅片行业市场研究分析及发展规模预测报告

《2026-2032年中国半导体单晶硅片行业市场研究分析及发展规模预测报告》共十二章,包含2026-2032年半导体单晶硅片行业投资机会与风险,半导体单晶硅片行业投资战略研究,半导体单晶硅片投资机会分析与项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业前景洞察|2023年中国单晶硅片行业应用领域将越来越广泛,未来前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)