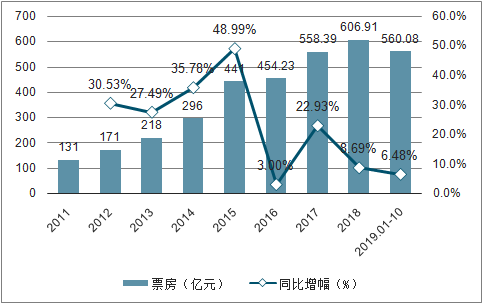

1、票房观影人次双增,2019年下半年表现好于上半年

截止至2019年10月31日,2019年票房合计为560.08亿元(含服务费),同比增加6.48%。观影人次15.02亿人次,同比增加1%。

2011-2019年10月票房与同比增幅

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国电影院行业市场需求潜力及战略咨询研究报告》

2011-2019年10月观影人次与同比增幅

数据来源:公共资料整理

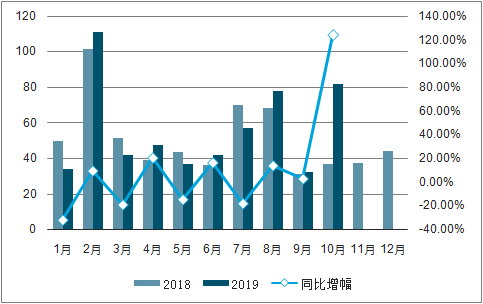

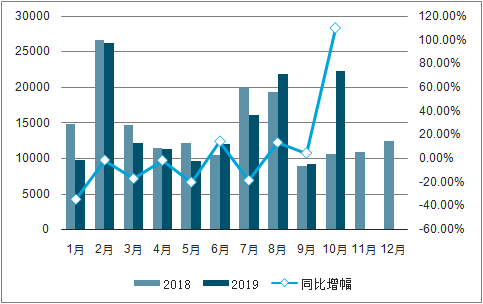

2019年下半年电影市场的表现要明显好于上半年,6月、8月、9月与10月都能够实现票房和观影人次双增长,4月虽然票房实现了20%以上的增幅,但这主要受益于《复仇者联盟4》的上映,平均票价较高,观影人次实际下降了1.38%。

2018-2019年10月单月票房与增幅

数据来源:公共资料整理

2018-2019年10月单月观影人次与增幅

数据来源:公共资料整理

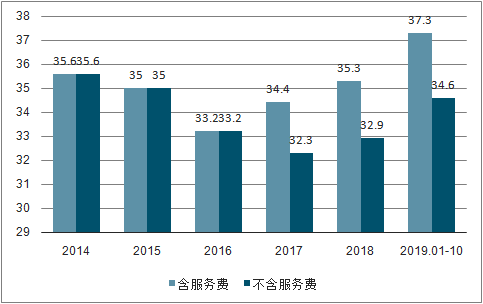

2、平均票价涨幅新高,预计未来理性上浮

拆分到平均票价,前10个月平均票价37.3元,比2018年提高了2元左右,提价幅度约为5.66%,达到了近几年来最高的水平。

2011-2019年10月平均票价

数据来源:公共资料整理

票价大幅度上涨的主要原因是:一是随着影院和银幕数量的增加,影院之间的竞争越来越激烈,加上Q1-Q3电影市场票房和观影人次一直处在负增长的状态之中,不仅对影院的放映业务造成打击,还对非票业务带来了影响,因此影院不得不通过提高票价的形式来覆盖产生的经营成本。另一方面是此前市场过于乐观地估计了观众的观影需求,对于热门档期制定了过高的票价策略。

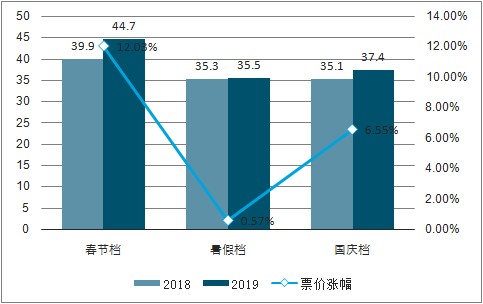

对比2018年与2019年三个热门档期(春节档、暑期档和国庆档)的平均票价变化,春节档的平均票价上涨幅度达到12%以上,大年初一当天单日票价涨幅甚至高达15%以上,远高于2019年全年平均票价的上涨幅度,在上映影片内容品质没有发生重大改变的情况下,观影人次比2018年同期减少了约10%,可以发现高票价策略对于观众的需求存在着比较强烈的压制效果。

在此后的暑期档(7月与8月)以及国庆档可以看出票价涨幅有了比较明显的克制,暑期档的平均票价几乎没有发生变化;在影片质量明显提高,票房观影人次同比双双大增的2019国庆档里,平均票价上涨幅度也仅略高于全年票房涨幅。

2018-2019年热门档期平均票价变化

数据来源:公共资料整理

未来国内电影市场的平均票价将会继续随着档期、上映影片、经营情况等多种因素调整波动,通过对价格杠杆的调节来实现影院收益的最大化,在平均票价与观影需求的波动之间寻找平衡点,但总体而言票价增长幅度会处于相对理性的状态。

3、院线与影投龙头市占率优势明显

目前国内院线行业的竞争情况一直都处于比较稳定的格局之中,TOP10院线排名几乎没有发生过重大变化,万达院线始终位于行业龙头的位置,在2019年以13.96%的市占率领先排名第二的大地院线超4个百分点,连续数年都以比较大的市占率优势稳居榜首位置。

从集中度角度看,万达院线、上海联合院线、幸福蓝海、华夏联合院线市占率均有不同程度上升,TOP10院线集中度也已经连续数年处于升势,从2016年的67.43%上升至2018年的68.73%,2019年虽然有小幅下降,但总体还是维持在比较平稳的状态;TOP3院线市占率已经连续4年上升。

在影投公司方面,TOP3、TOP5、TOP10影投公司市占率均有不同程度的下降,虽然TOP10影投公司中4-10名排名变动较为频繁,但总体而言,市占率前三名始终是万达电影、大地影院以及横店院线。其中万达电影市占率优势明显。

2016-2019年10月国内院线市占率TOP10(含服务费)

数据来源:公共资料整理

4、单银幕产出继续下降,拐点或将在1-2年内出现

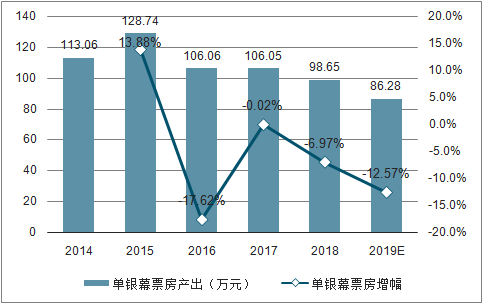

截止至2019年11月11日,全国银幕数量达到66847块,相比2018年新增5530块,增加了8.66%,银幕的增幅目前仍然要高于票房的增长幅度。

每块银幕平均产生票房为86.28万元,比2018年减少了12.57%,预计年内单银幕票房产出难以明显回升。

2014-2019银幕数量与增幅

数据来源:公共资料整理

2014-2019单银幕产出与增幅

数据来源:公共资料整理

2018年11月国家电影局下发的文件《关于加快电影院建设,促进电影市场繁荣发展的意见》中指数,要在2020年底银幕数量达到8万块,并通过现金补助的形式鼓励在中西部地区开设新影院或改扩建影院。按照2018年的银幕数据,需要达到每年平均15%左右的增速才能实现8万块银幕的目标,但从2019年当前的银幕增速来看,预计全年银幕增速不超过10%,银幕的增加速度开始逐年下降。

在当下影院竞争压力与经营压力日益加大的市场环境之下,关停或退出的影院数量也在增加,2020年8万块银幕数量的目标存在难以实现的可能,但这反而更有利于行业拐点的提前出现,随着2019年全年单银幕产出下滑的速度会进一步收窄,预计在银幕增速下降以及票房继续增长的预期之下,渠道端银幕产出的拐点有望在2020年下半年或2021年出现。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年远程换电式纯电动混凝土搅拌运输车上牌情况分析:上牌量集中在河北和陕西[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国污水处理车区域上牌量分析:湖北省上牌量达275辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省餐厨垃圾车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)