一、通信行业营收现状

1.行业营收增速继续探底,归母净利润出现改善

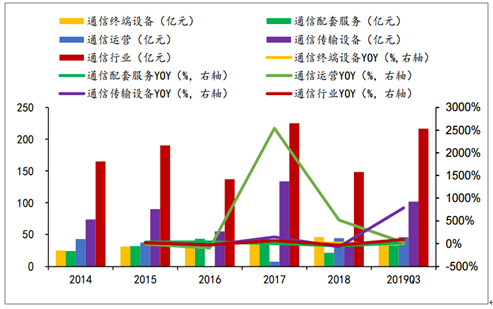

2019年前三季度营收增速继续探底。2019年前三季度通信行业实现营收5036亿元,同比微增0.31%。其中,通信运营子行业营收2206亿元,同比下滑0.98%;终端设备营收564亿元,同比下滑11.33%;通信传输设备实现营收1817亿元,同比增长4.83%;配套服务实现营收448亿元,同比增长6.14%。目前仍处在4G周期末期,5G周期元年,运营商资本开支周期的拐点阶段,行业营收增速延续下滑的趋势。

2014-3Q2019行业营业收入(亿元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国通信行业市场消费调查及投资策略建议报告》

2019年前三季度归母净利润回归常态,和行业营收匹配。2019年前三季度通信行业实现归母净利润217亿元,同比增长89%。其中,通信运营子行业实现归母净利润46亿元,同比增长23%;终端设备实现归母净利润36亿元,同比下滑2%;通信传输设备实现归母净利润102亿元,同比增长785%;配套服务实现归母净利润33亿元,同比增长14%。2019年前三季度行业归母净利润相比2018年同期出现明显改善,主要是因为2018年中兴事件的负面冲击造成行业出现大幅下滑,2019年行业回归常态,行业归母净利润和行业营收匹配。

2014-3Q2019行业归母净利润(亿元)

数据来源:公共资料整理

2.行业出现毛利回升,ROE出现边际改善

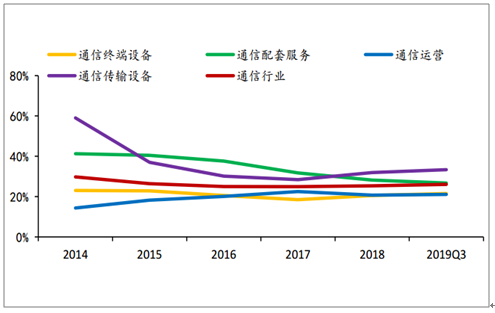

2019年前三季度通信行业毛利率出现回升。2019年前三季度通信行业毛利率为26.07%,同比回升0.64个百分点。其中前三季度通信运营毛利率为21.05%,同比下滑5.97个百分点;设备终端毛利率21.56%,同比回升2.84个百分点;通信传输设备毛利率33.39%,同比回升8.45个百分点;配套服务毛利率26.73%,同比下滑2.42个百分点。2019年前三季度通信行业毛利率回升明显,核心子行业传输设备大幅回升。

2014-3Q2019行业毛利率变化趋势(%)

数据来源:公共资料整理

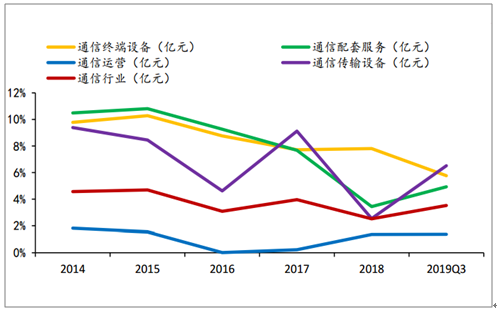

2019前三季度行业ROE环比回升,未来有望出现持续提升的趋势。2019年前三季度通信行业ROE为3.52%,从2018年四季度的-0.56%回升到正值,同比去年同期提升1.56个百分点。其中,通信运营子行业的ROE为1.39%,同比提升0.23个百分点;终端设备子行业ROE为5.77%,同比下降0.65个百分点;通信传输设备子行业ROE为6.52%,同比提升5.72个百分点;配套服务子行业ROE为4.93%,同比提升0.22个百分点。今年以来,行业逐步回归正轨,行业ROE持续改善,随着5G基建的提速,行业ROE有望出现持续的提升。

2014-3Q2019行业ROE趋势(%)

数据来源:公共资料整理

二、行业三大运营商经营状况

运营商作为通信产业链的“轴”,承接上游通信基础设施建设和下游终端消费市场,其经营状况和资本开支将直接决定通信行业的业绩表现,所以运营商在5G建设周期的战略部署至关重要。

1.用户增数放缓,5G周期元年业绩承压

三大运营商移动用户净增数和4G用户净增数均较同期下滑,DOU同比上升,但每用户平均收入(ARPU)降低。前三季度,中国移动的移动用户数净增1696万户,较2018年同期的2930万户明显下滑,累计达到约9.42亿户,其中4G客户总数净增3433万户,达到7.47亿户。用户手机上网流量比上年同期增长124%,手机上网DOU达到6.6GB,比上年同期增长116%,但移动出账客户ARPU为50.2元,相比去年同期55.7元下降5.5元。

中国联通2019年前三季度,移动出账用户净增969万户,较2018年同期的2566万户明显下滑,达到3.25亿户;其中4G用户净增3122万户,达到2.51亿户,移动出账用户ARPU为人民币40.6元。

中国电信移动用户净增2743万户,较2018年同期的4407万户也有大幅下滑,累计达到3.30亿户。其中,4G用户净增3294万户达到2.75亿户;手机上网总流量同比上升84.5%,4G用户月均DOU达到7.6GB,保持快速增长,移动出账用户ARPU同比下降,但降幅较上半年有所收窄。

三大运营商2019年1-9月用户净增数(万)与累计总数(亿)

数据来源:公共资料整理

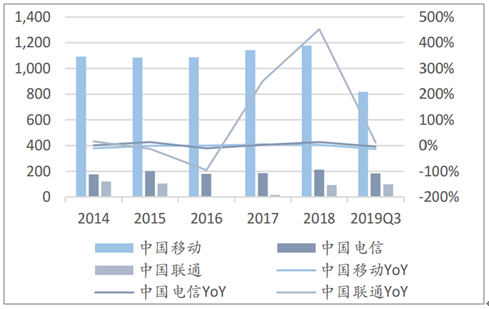

在流量红利快速消退和持续提速降费政策下,三大运营商营收和利润增长乏力。中国移动前三季度实现营收5667亿元,同比下降0.2%,其中通信服务收入5130亿元,同比下降1.0%;归母净利润818亿元,同比下降13.9%。中国电信前三季度经营收入为2828.26亿元,同比下滑0.8%;归母净利润为183.89亿元,同比下降3.4%。中国联通前三季度营业收入为2171.21亿元,同比下降1.18%至;归母净利润为43.16亿元,同比增长24.38%,但扣非后净利润为39.69亿元,同比下滑11.09%。

近年三大运营商营收(亿元)及增长情况

数据来源:公共资料整理

近年三大运营商净利润(亿元)及增长情况

数据来源:公共资料整理

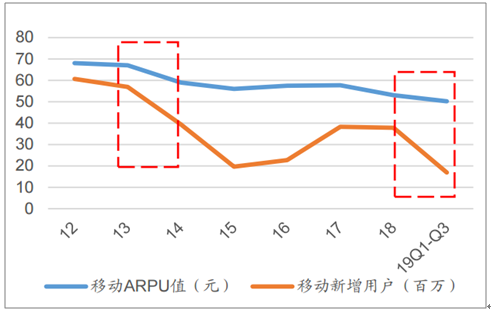

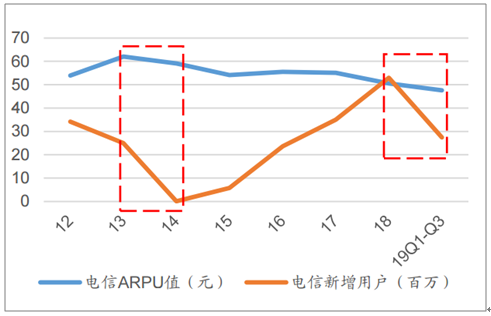

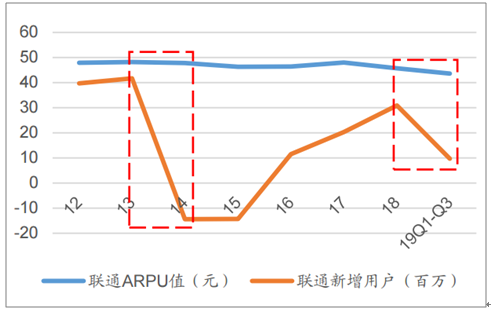

运营商的核心盈利模式是通过扩大用户数(收入单位数)和ARPU值(收入质量)两个维度来提升收入。对比近年来运营商移网用户增数与ARPU的趋势,一般这两个指标的趋势不会同向变化,即运营商可以通过缩小ARPU来多大用户增数,也可增加ARPU,但随着而来的是用户增数的减少。但这种经营模式在2013年,以及2019年都遭遇了挑战,三大运营商在两个时间段,两个指标都同向下降较为明显。2013年是4G网络元年,而2019年又被认为是5G网络的元年,在每一轮周期的起始阶段,三大运营商无一例外地经历了“收入单位数”与“收入质量”双降的寒冬。造成这样的原因有三:1)在网络建设初期,上一代网络用户基本处于偏饱和状态,用户增量见顶;2)用户由上一代网络转向新一代网络存在一定的臵换成本,这些成本运营商会承担部分用来获客,从而降低了ARPU;3)新一代网络商业模式尚未成熟,基础设施还不完备,规模效应还未形成。而这样的境况,在4G时代的第二、三年得到改善,三大运营商的用户数开始加速上升,同时ARPU值降幅不大。现阶段运营商的用户增数放缓,以及营收利润下滑主要是由于5G周期起始阶段的阵痛,如若未来5G商用进展顺利,三大运营商的业绩会迎来复苏,但由于5G网络的投资成本之大以及商业模式的不确定性,这一周期可能较4G时代更长。

中国移动移网用户增数与ARPU值

数据来源:公共资料整理

中国电信新增移网用户增数与ARPU值

数据来源:公共资料整理

中国联通新增移网用户增数与ARPU值

数据来源:公共资料整理

2.亟需业绩增长动能,新兴互联网和固定增值业务或成增长

虽然总体营收下滑,但固定通信业务同比增长。三大运营商固定通信业务收入占比小幅提升。前三季度,三家基础电信企业实现固定通信业务收入3146亿元,同比增长9.4%,在电信业务收入中占31.7%。其中,完成固定数据及互联网业务收入1617亿元,同比增长3.2%,在电信业务收入中占16.3%。固定增值及其他收入也保持较快增长,前三季度,完成固定增值业务收入为1069亿元,同比增长25.6%。

在流量红利快速消退和持续提速降费政策下,三大运营商现阶段亟需新业务带来业绩增长动能。现阶段三大运营商的传统通信业务市场趋于饱和,用户增长已经逐渐见顶。一方面,在提速降费政策下增量不增收,收入结构过于单一;另一方面,受OTT、IDC、云计算等新兴业务的挤压,市场跨界竞争日趋严峻。在通信市场增收重压下,为突破传统业务的发展桎梏,运营商纷纷将运营重心转向新业务。5G时代运营商度过寒冬基于两个逻辑:1)着力发展ICT、IDC、物联网等新兴业务,有效利用自身5G基建的优势,从流量/用户获取转向价值、品质化经营,从而抬升ARPU;2)随着4G通信的饱和,用户数和流量红利的时代已过,固定通信业务及固定增值业务成为新增长点,流量应用转向更“重”的固定通信业务如ToB定制化业务、大数据、云计算、人工智能等。

3.资本开支拐点显现

截至今年9月,三大运营商已经开通5G基站8.6万座,预计到年底全国将开通5G基站超过13万座。5G基站因为频率高的原因,基站数量被认为至少是4G基站的1.5-2倍。目前4G基站总数为519万个,如果按此计算,可以初步投入使用的5G网络基站数量将至少为779万个,目前已建成的5G基站离这一数字仍差距较大。2019年仍是5G网络建设的初探期和试用期,真正大规模的建网期将至少是2020年以后,在此期间,4G网络仍承担主要的基础通话功能,且随着2G/3G退网已逐步临近,4G网络的增量仍不可忽视。

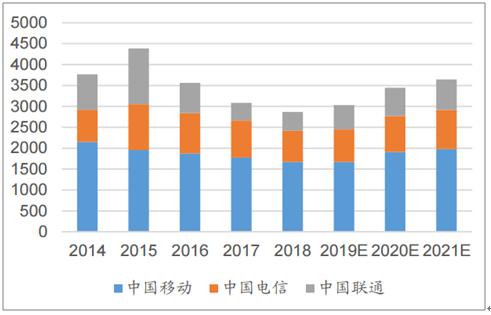

通信运营商固定资产投资是驱动通信设备市场需求增长的根本性因素,尤其在5G建设的初期,运营商的资本开支将直接决定未来通信板块业绩。15-18年,随着4G网络建设逐渐完善,三大运营商资本开支逐年回落。而2019年,三大运营商的计划资本开支历经三年连续下滑之后触底反弹,预计全年将达到3030亿元,并且未来随着5G建设的全面铺开有望迎来持续增长。

三大运营商资本开支及预测(亿元)

数据来源:公共资料整理

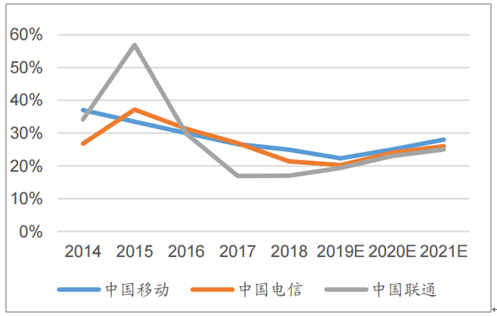

三大运营商资本开支占营收比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询