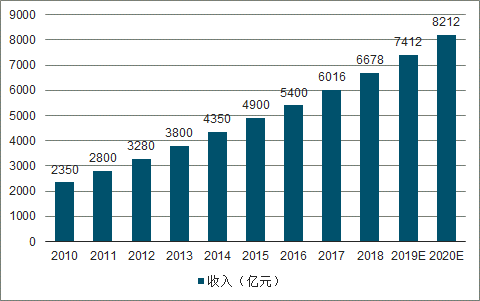

2010年我国安防行业总收入已达2350亿元,并逐年逐年快速增长态势。2013年我国安防行业总收入达到3800亿元。到了2016年我国安防行业总收入达到了5400亿元,截止至2017年底,我国安防企业数量大约有2.1万家,行业总收入增长至突破6000亿元,年均增长14.4%,全行业实现增加值1960亿元,年均增长12.7%。2018年我国安防行业总收入将达到6678亿元左右。并预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

2010-2020年我国安防行业总收入及预测

数据来源:公开资料整理

视频监控是安防行业重要的子行业,视频监控系统可以实现对远程监控现场的视频采集和处理、管理、控制、应急指挥等功能,被广泛应用于公共安全、交通、水利、银行等领域。完整的视频监控系统由摄像、传输、控制、显示、记录登记五大部分组成。

传统的模拟视频监控系统 ,主要以模拟摄像机作为图像采集设备,通过同轴线缆或光纤进行传输,以具有接入、控制和存储功能的数字硬盘录像机(DVR)为核心,通过矩阵进行传输管理,实现图像的采集、传输、显示、控制和记录五大功能。

新型的网络监控系统,使用网络摄像机进行视频采集,利用 IP 网络进行传输,通过NVR 或磁盘阵列进行存储,还可结合报警系统、探测系统、控制系统等形成一个完善的大型网络化监控系统,实现全方位、立体化、网络化、高清化、智能化的纵深监控防护体系。

模拟监控系统和网络监控系统的区别

项目 | 模拟视频监控系统 | 网络视频监控系统 |

数据处理 | 模拟摄像机捕捉到的模拟视频信号必 须进行模数转换才能存储及运用 | 实现了全数字化,便于计算机快速分析处理, 还支持在前端进行智能分析 |

信号传输 | 必须通过架设同轴电缆进行传输,信 号衰减幅度大,传输距离有限 | 传输只需要一根网线接入网络,有网络的地 方就可部署 |

管理控制 | 信号类型复杂,集中管理难,仅能实 现有限的远程浏览和控制 | 采用全网络化架设,中心管理平台可对所有 IP 前端进行全程监测和集中管理,有利于大 型网络视频监控系统的建设。 |

数据来源:公开资料整理

回顾安防行业的发展历史,发现,数字化、高清化、网络化的技术变革是新世纪以来国内视频监控行业能够取得快速发展的内在推动力,平安城市、科技强警等政府政策的推动对行业发展也有很强的促进作用。 站在当前时点, AI 技术的逐渐成熟 为智能分析提供了可能 ,智慧城市的建设 则 带来了更大的安防市场需求。

2000-2010年:数字化驱动期

数字化为视频监控大规模应用扫清障碍。传统模拟监控系统以 CVR 来记录视频,缺点是保存周期短、录像带容易遭破坏或磨损,且存储会耗费大量的录像带,大规模应用成本较大。2000 年左右,DVR 慢慢取代 CVR 成为行业主流。DVR 通过将模拟信号进行数字化,经编码压缩后再存储到硬盘上,很好地解决了模拟监控系统的存储问题,并使系统监控整体成本和应用门槛也随之降低。此外,DVR 将音视频数据进行数字化后,使得音视频数据在网络上传输成为可能。存储问题的解决、成本的下降和网络传输障碍的清除为视频监控大规模应用提供了技术支撑。

平安城市建设推动行业爆发。2004 年开始,国内政府陆续出台了科技强警、3111 工程为代表的平安城市建设,极大地促进了对视频监控系统的需求。平安城市的建设,加上这一阶段奥运会和世博会的安保需求,视频监控系统需求迎来高速增长。

2000-2010国内视频监控设备市场规模趋势(亿元)

数据来源:公开资料整理

2011- 2018 :高清化、网络化驱动期

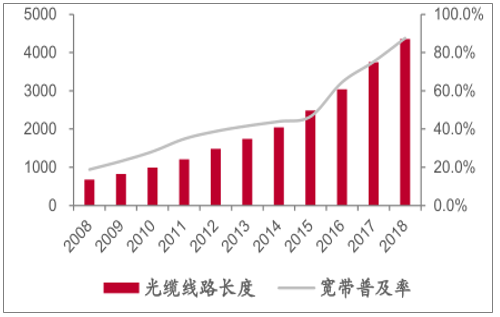

宽带普及助推高清化、 网络化趋势。对于视频监控而言,图像清晰度无疑是最关键的特性,高清监控是发展的必然,而网络化是高清监控系统应用的基础。2011 年以后,随着国内宽带建设的发展,国内光缆线路长度和宽带普及率都出现明显增长,这为国内视频监控高清化、网络化趋势铺平了道路。

2008-2018年光缆线路长度(公里),互联网宽带普及率

数据来源:公开资料整理

2013-2018年国内监控摄像机(万台)

数据来源:公开资料整理

2010 年后“3111 工程”进入整体推进阶段,从试点城市开始推广至每个地级市。据公安部科技局的估计,一个中型城市的平安城市建设投入将达几百亿,其中视频监控系统所占比例为 28%,蕴藏了巨大的市场潜力。进入 2015 年,“雪亮工程”的提出将视频监控系统从县级逐步渗透到乡、村,推动了整体市场的进一步扩大。

2011-2018年国内视频监控产值趋势(亿元)

数据来源:公开资料整理

2019-未来:智能化驱动期

经过十几年的发展,国内视频监控系统规模越建越大,前端采集设备种类形态也愈加多样,产生海量、多维的数据(过车数据、人脸数据等),如何实现在海量数据中实现快速检索价值数据成为行业痛点。要解决此痛点,深度挖掘视频的价值,必须依赖于 AI 计算机视觉技术(CV)。CV 技术经过多年的发展在 2018 年已经开始具备全面商用的能力,在人脸识别、人体识别、车牌识别、车辆识别方面都有比较大的进展。

智慧城市是运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式。近两年来随着多项智慧城市的标准体系的落地、加上 AI 技术条件的逐渐成熟,智慧城市建设有望将进入快车道。

2017- -2018年智慧城市国家标准体系

时间 | 标准名称 | 发布单位 |

2017 年 | GB/T 34678-2017 《智慧城市技术参考模型》 | 全国信息技术标准化技术委员 会、全国通信标准化技术委员会 |

2017 年 | GB/T 34680.1-2017《智慧城市评价模型及基础评价指标体系 第 1 部 分:总体框架及分项评价指标制定的要求 》 | 全国通信标准化技术委员会 |

2017 年 | GB/T 34680.1-2017《智慧城市评价模型及基础评价指标体系 第 2 部 分:总体框架及分项评价指标制定的要求 》 | 全国信息技术标准化技术委员会 |

2017 年 | GB/T 34680.1-2017《智慧城市评价模型及基础评价指标体系 第 3 部 分:总体框架及分项评价指标制定的要求 》 | 全国信息技术标准化技术委员会 |

2017年 | GB/T 34680.1-2017《智慧城市评价模型及基础评价指标体系 第 4 部 分:总体框架及分项评价指标制定的要求 》 | 全国智能建筑及居住区数字化技 术标准化技术委员会 |

2018年 | GB/T 36333-2018《智慧城市顶层设计指南》 | 全国信息技术标准化技术委员会 |

2018 年 | GB/T 36445-2018《智慧城市 SOA 标准应用指南 》 | 全国信息技术标准化技术委员会 |

数据来源:公开资料整理

平安城市建设带来了视频监控标清设备和高清设备的市场需求,智慧城市则拉动了视频监控智能设备的需求,同时随着视频数据的爆炸式增长将催生数据智能分析的新市场。预计,国内视频监控市场规模将从 2018 年的106 亿美元增长到 2023 年的 201 亿美元,五年复合增速 13.6%。

在这一轮智能化变革中,通过在系统中添加新的计算单元(用于运行深度学习算法),监控视频中的人、车、物和事件信息可以被深度学习算法所识别提取并做结构化的存储,目标信息检索的效率大幅提升,并且在安防之外还具备了参与用户的业务管理的功能(利如实现公安应用中的黑名单实时报警和人车的行为轨迹分析,交通应用中的违规行为检测,企业单位的考勤和访客管理,线下零售应用中的客户流量信息统计等等)。在具备了生产力工具属性之后,视频监控的需求在智能化时代有望进一步打开。

考虑到视频监控系统的网络传输压力和存储成本,以及为了提高系统效率和反应速度,目前行业内已经形成了云边融合的智能化方案共识。

边缘测,在前端摄像头中内置嵌入深度学习算法的AI芯片,对视频内容进行实时感知计算,将识别和分类的结果实时应用,并按需将高质量结构化数据及分析结果传回端。

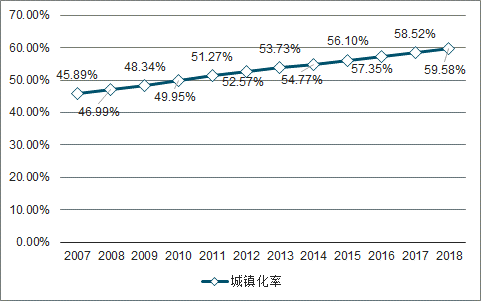

在云端,利用集中部署的池化资源优势,进行更高层级的感知和认知层面的计算,并且按需进行大数据关联性分析城镇化率是一个国家或地区经济发展的重要标志,也是衡量一个国家或地区社会组织程度和管理水平的重要标志。2000年至2018年,中国城镇化水平从36.22%提高到59.58%。

从城镇化发展进程来看,中国城镇化进程处于加速阶段。相比发达国家75%的城镇化率,中国城镇化水平还有很大差距,预计未来几年中国的城镇化进程还将持续,未来城镇化进程还有很大发展空间。

视频监控市场的主要需求在城市,因此城市人口规模决定视频监控市场规模大小,而人口城市化率则反映了视频监控市场发展的未来空间。

从具体数据来看,中国人口2018年的城市化水平相当于中等偏高收入国家2009年的水平,按照目前发展速度估算,中国还需要15左右才能达到中等偏高收入国家的城市化水平。因此,中国国内视频监控整体市场需求增速仍然存在十年的黄金增长期。

2007-2018年中国城镇化率趋势

数据来源:公开资料整理

城镇化进程持续推进,带来增量公共安全需求。城市是人类文明与创新的核心载体,安全是现代化城市的第一要素,城市安全是城市可持续战略的重要组成部分。目前我国处于经济转型期和迅速发展的时期,公共安全形势日益严峻,我国城市对公共安全体系的建设已经十分紧迫;国家对公共安全非常重视,全国公共安全支出逐年稳步增长为公共安全相关行业发展提供了基础保障。

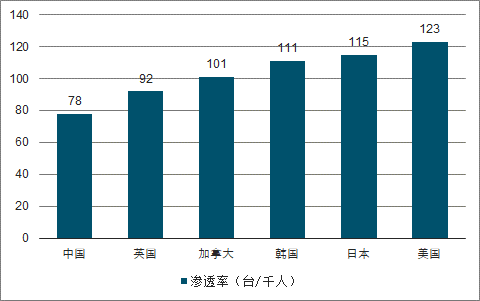

二、三线城市摄像头覆盖率更低,据不完全统计我国二线城市的摄像头数量在5-10万个;三线城市则在5万个以下。就摄像头密度而言,二三线城市的摄像头密度远远低于10个/千人。较低的人均安防设备数量以及安防地区开展的不均衡为国内安防摄像头的市场发展提供了广阔的空间,国内安防摄像头未来仍有较大进步空间。

国内外安防摄像头渗透率(台/千人)

数据来源:公开资料整理

我国视频监控市场将持续扩大。伴随着我国城镇化不断推进,以及平安城市、智慧城市的持续建设、传统视频监控产品的需求将保持稳定增长以及人工智能带来的技术革新为视频监控的发展注入新活力,国内视频监控市场潜力无限。

相关报告:智研咨询发布的《2020-2026年中国安防视频行业市场研究分析及投资策略探讨报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告

《2025-2031年中国文博单位安防行业市场运行格局及产业趋势研判报告》共九章,包含2020-2024年文博单位安防行业各区域市场概况,中国文博单位安防行业优秀企业竞争力分析,2025-2031年中国文博单位安防行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询