中国教育细分市场份额。2018年,中国教育市场规模体量约为2.68万亿元,增速约为12%。教育行业规模的增长主要来自三个驱动因素,即人口、教育渗透率、学费。但由于出生率的下降,人口红利将逐步消逝,未来我国教育行业市场规模的增长主要来自教育渗透率和学费的提升。虽然人口红利逐步消逝,但产业变革、教育服务升级带来渗透率和学费的提升,预计未来行业仍能保持稳健增长。

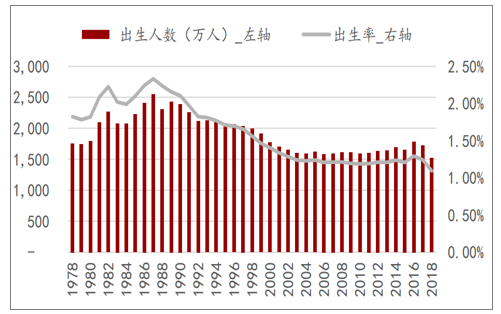

二胎生育政策放开,新生儿阶段性增加后回落,预计未来我国出生人口和出生率将保持低位。直至2016年全面开放二胎,我国的出生人口数有明显的上升。2017年-2018年新生人口分别为1723万人、1523万人,其中2018年新生人口为1962年以来最低值。出生人口下降的主要原因有两个:一是生育成本高导致大家不愿意生,包括女性劳动参与率高带来生育机会成本增大,双职工家庭的看护时间问题,教育成本高企等问题;二是由于计划生育的严格执行,90年代后出生人数减少,将在未来很长一段时间导致适龄结婚和生育人数的下降。

我国新生人口数量及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国学前教育市场现状调研及投资策略研究报告》

1、政策引导学前教育普惠性,幼儿园上市路径被封死

自2004年《中华人民共和国民办教育促进法》实施以来,中国不断推出鼓励幼儿园发展相关政策。2017年尤为密集。其主旨为“社会力量办幼儿园,各级政府不得限制。幼儿园可以自己定价学费,具体收费标准由民办幼儿园自主确定”。

政策利好,幼教市场开始变得炙手可热,而资本也同样对此趋之若鹜。幼教产业成为资本市场的“盛宴”,幼儿教育成为“最昂贵的教育”。在利益的驱使下,幼儿园的赞助费、捐资助学费、空调费等层出不穷。为此,国家开始出台一系列政策进行整顿,遏制幼儿教育的逐利性,增强幼儿教育的普惠性,幼儿教育市场迎来重大变化。

幼儿园相关政策

时间 | 发布单位 | 政策名称 | 政策内容 |

2016 | 教育部 | 《幼儿园工作过程》 | 幼儿园的任务是:贯彻国家的教育方针,按照保育与教育相结合的原则,遵循幼儿身心发展特点和规律,实施德、智、体美等方面全面发展的教育,促进幼儿身心和谐发展 |

2016 | 全国人大 | 《关于修改<中华人民共和国办教育促进法>的决定》 | 民办字校的举亦者可以自主选择设立非营利性或者营利性民办学校。举办实施学历教育、学前教育、自学考试助学及其他文化教育的民办学校,由县级以上人民政府教育行政部门按照国家规定的权限审批 |

2017 | 国务部 | 《国家教育事业发展第十三个五年规划》 | 继续扩大普惠性学前教育资源,基本解决“入园难”问题,学前三年入园率到2020年达到85%:提高幼儿园保育教育质量。促进和规范民办教育发展,鼓励社会力量和民间资本以多种方式进入教育领域,提供多样化教育产品和服务。 |

2018 | 国务部 | 《关于学前教育深化改革规划发展的若干意见》 | 2020年普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%。到2035年,全面普及学前三年教育,建成覆盖城乡、布局合理的学前教育公共服务体系,形成完善的学前教育管理体制、办园体制和政策保障体系,为幼儿提供更加充裕更加普惠、更加优质的学前教育 |

2018 | 财务部、国家税务总局 | 《个人所得税专项加扣除暂行办法(征求意见稿)》 | 新增个人所得税法规定的子女教育、继续教育专项附加扣除 |

2019 | 中共中央、国务院 | 《中国教育现代化2025》 | 2015年建成服务全民终身学习的现代教育体系、普及有质量的学前教育。以衣村为重点提升学前教育普及水平,建立更为完善的学前教育管理体制、办园体制和投入体制,大力发展公办园,加快发展普惠性民办幼儿园。 |

2019 | 中共中央办公厅、国务院 | 《加快推进教育现代化实施方案(2018-2022年)》 | 推进学前教育普及普惠发展,健全学前教育管理机构和专业化管理队伍,加强幼儿回质量监管与业务指导 |

数据来源:公共资料整理

2、出生人口难有增长,消费升级+入园率提升为增长点

“1+2+4”家庭结构,财富漏斗效应下教育消费升级。由于过去计划生育政策的执行,目前我国大部分家庭为1个孩子+2个父母+4个老人的家庭结构,家庭的资源集中于1个孩子身上,能负担更高的教育成本。

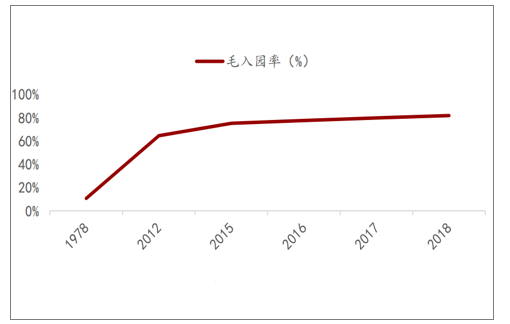

预计我国出生人口难有增长,但教育消费升级和入园率提升仍将推动学前教育发展。毛入园率逐年提升,距离85%的目标仍有提升空间。我国学前教育毛入学率逐年提升,2016年77.4%,2017年79.6%,2018年81.7%,每年以2个百分点以上的速度增加,但距离《中共中央国务院关于学前教育深化改革规范发展的若干意见》中“全国学前三年毛入园率达到85%”的目标仍有提升空间。

中国幼儿园毛入园率

数据来源:公共资料整理

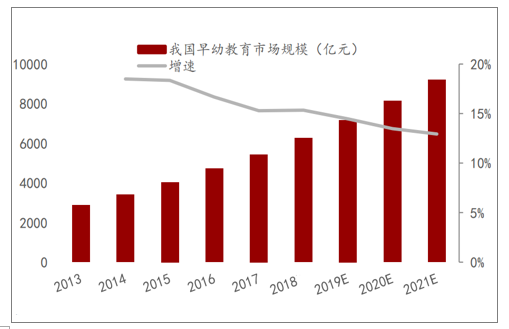

我国早幼教市场规模近6000亿元,预计未来增速下降,但仍能维持10%+。随着毛入园率增加,早幼教费用提升,家长教育重视程度增加,我国早幼教育市场规模快速增长。预计未来3年早幼教市场增速有所下降,但仍能维持10%以上的增长,2021年市场规模将达到9200亿元人民币。

中国早幼教育市场规模

数据来源:公共资料整理

3、普惠幼儿园比重提高,早教行业龙头前景看好

幼教领域,普惠性幼儿园增长迅速,但距离政策目标仍有差距。

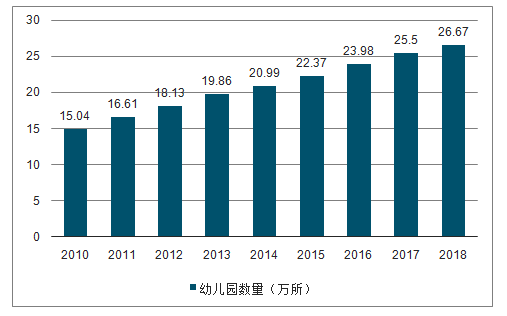

2018年全国共有幼儿园26.67万所,比上年增长4.6%。其中,普惠性幼儿园18.29万所,比上年增长11.14%,普惠性幼儿园占全国幼儿园的比重为68.57%。在园幼儿4656.42万人,比上年增长1.22%。其中,普惠性幼儿园在园幼儿3402.23万人,比上年增长4.72%,普惠性幼儿园在园幼儿占全国在园幼儿的比重为73.07%,但距离《意见》中2020年达到80%的目标仍有差距。民办幼儿园16.58万所,比上年增长3.37%,占全国比例62.16%;在园幼儿2639.78万人,比上年增长2.62%,占全国比例56.69%。

中国幼儿园数量

数据来源:公共资料整理

中国民办幼儿园数量及在园人数

数据来源:公共资料整理

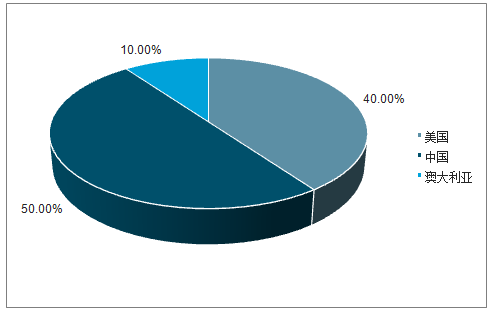

早教领域,各大机构品牌百花齐放,行业龙头半数来自国外。我国早教机构十大品牌分别是:金宝贝、美吉姆、积木宝贝、东方爱婴、悦宝园、红黄蓝、爱乐、纽约国际、亲亲袋鼠和新爱婴。相比于国内的早教行业,国外的早教机构更加成熟,也更受到家长的青睐,十大品牌中,有半数来自国外。

早教行业主要公司和课程一览

品牌 | 国家 | 主要课程 |

金宝贝 | 美国 | 音乐课、艺术课、生活技能、学校技能、环球宝贝 |

美吉姆 | 美国 | 欢动课、音乐课、艺术课 |

积木宝贝 | 中国 | 积木运动课、艺术探索课 |

东方爱婴 | 中国 | IkidPlay、IkidMusic、IkidEnglish、IMTS |

悦宝园 | 美国 | 悦宝灵动、悦宝韵律、悦宝创意、悦宝英语 |

红黄蓝(亲子园) | 中国 | i萌宝口才秀、i入学准备班、i入园过渡班 |

爱乐 | 中国 | IQ智商课、EQ情商课、FQ财商课 |

纽约国际 | 美国 | 艺术课、音乐课、厨艺课、球类运动课、芭蕾舞课 |

亲亲袋鼠 | 澳大利亚 | 亲亲脑力课、亲亲厨艺课、亲亲美艺术课、凡骐英语 |

新爱婴 | 中国 | 根据月龄、潜质和具体问题选课 |

数据来源:公共资料整理

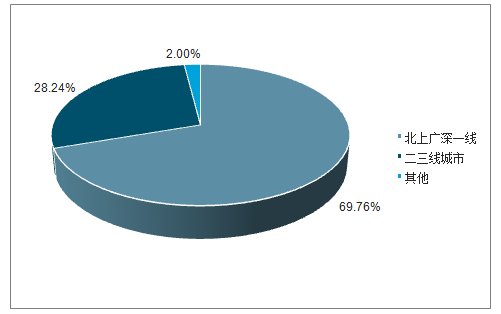

早教行业竞争格局分散,集中度不高。截至2019年1月,我国目前有11400余所学前教育机构,其中,北上广等一线城市人口占全国人口的5%,但学前教育机构分布占全国却达到了15.1%,这意味着一线城市人均学前教育机构数量是全国平均水平的三倍,而二三四线城市学前教育机构缺量庞大。

我国0-6孩子进行学前教育的比例结构

数据来源:公共资料整理

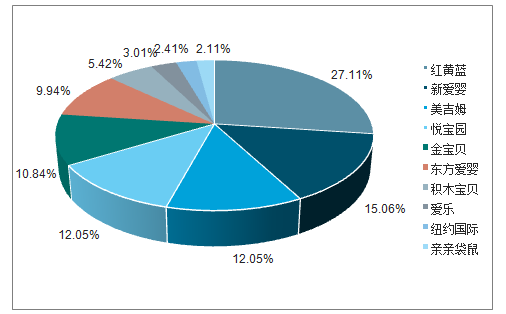

行业竞争格局分散。就门店数量而言,前八大品牌门店数量集中度为22%,CR10的集中度约为30%。行业集中度不高,市场格局较为分散。随着行业政策和监管的进一步规范,行业准入门槛的提高,行业龙头企业或能占据优势,先一步占有市场。

中国十大学前教育机构品牌国家分布

数据来源:公共资料整理

十大品牌之中,红黄蓝亲子园的数量最多,2018年达到900余家,占前十品牌的27.11%;其次为新爱婴、美吉姆和悦宝园,门店数量分别为500多家、400多家、400多家,分别占比15.06%、12.05%和12.05%。

中国早教市场十大机构门店数

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国学前教育行业市场运行格局及发展策略分析报告

《2026-2032年中国学前教育行业市场运行格局及发展策略分析报告》共九章,包含中国学前教育行业重点企业分析,中国学前教育机构经营管理分析,学前教育行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国学前教育行业机构数量、入学率及发展趋势研判:学前教育资源迅速扩大,普及水平进一步提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国学前教育行业发展现状及未来发展趋势分析:毛入学率达88.1%[图]](http://img.chyxx.com/images/2022/0315/56e922ca79f1821e48b04e61d4bed669d89914cd.jpg?x-oss-process=style/w320)

![2020年中国在线学前教育市场交易规模达60.9亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/11/C0532X5NY8_m.jpg?x-oss-process=style/w320)