一、游戏行业市场规模营收

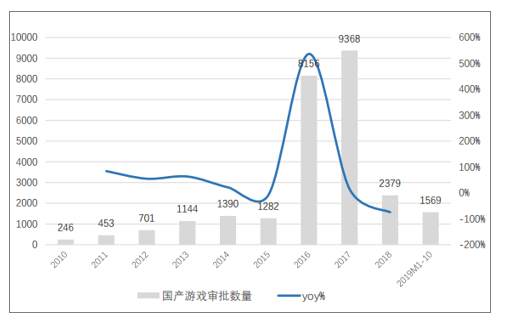

2016年《网络出版服务管理规定》实施,网络游戏出版前,必须向所在地省、自治区、直辖市出版行政主管部门提出申请,经审核同意后,报国家新闻出版广电总局审批,审批权下放地方后国产网络游戏数量出现井喷式增长,导致手游行业迅速成为红海,并出现各种行业乱象。

2018年4月起版号暂停发放,配合国家机构调整,版号审批权上收至中宣部,至2018年12月才重新放开,但2019年以来版号供给量呈现不稳定态势,版号数量无法满足全市场需求,大量中小游戏厂商因无法拿到版号面临倒闭。

2010-2019年至今国产网游版号数量

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国游戏行业市场竞争模式及投资战略咨询报告》

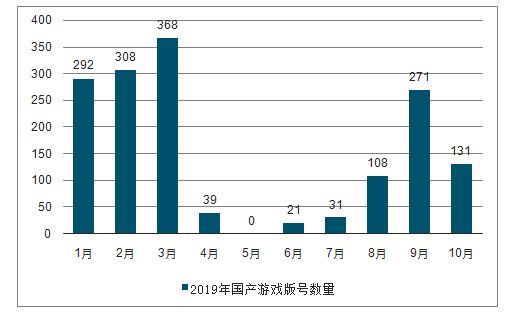

2019年至今国产网游版号数量

数据来源:公共资料整理

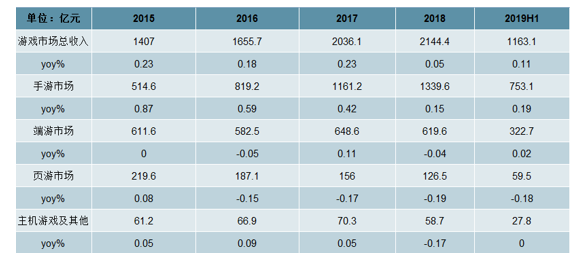

截至2019上半年,手游市场占比游戏整体市场65%,为游戏行业增长主要动力,2019上半年手游市场由于版号重新放开,增速重新恢复至19%,带动游戏整体市场增速回暖至11%。端游市场规模已连续5年保持在600亿左右水平,页游市场不断萎缩,主机游戏及其他市场体量较小且稳定。

2015-2019H1游戏市场规模及增速

数据来源:公共资料整理

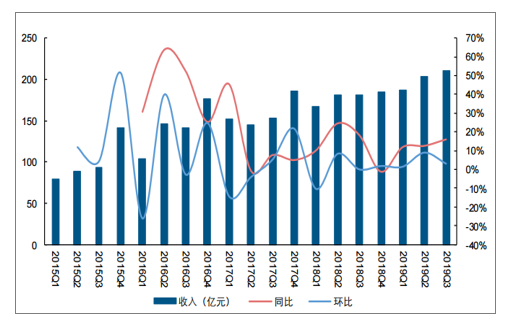

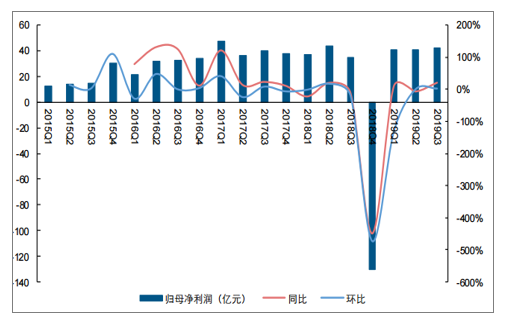

2019Q3游戏板块在核心产品陆续上线的带动下,业绩稳定增长。2019Q3游戏公司营收210.16亿,创下单季度新高,同比增长16.16%,环比增长3.10%,2018Q4-2019Q3游戏公司营收同比增速逐步提升;2019Q3游戏公司总计归母净利润42.06亿,同比增长20.58%,环比增长2.97%,2018Q4由于多个公司产生商誉减值,业绩同比大幅下滑,2019年改善明显,重新回归正增长,Q1-Q3整体业绩稳定增长。

2018Q1-2019Q3游戏行业单季度收入持续提升

数据来源:公共资料整理

2019Q3游戏行业归母净利润改善显著

数据来源:公共资料整理

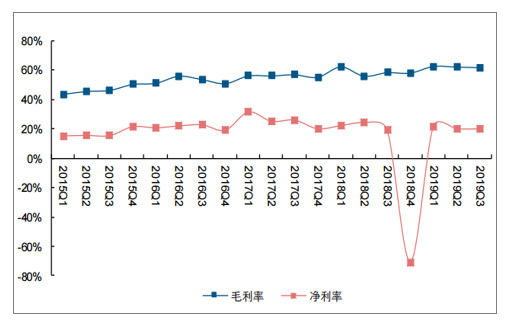

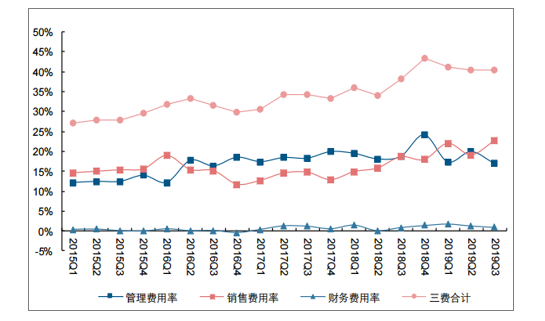

游戏行业整体毛利率和净利率基本稳定,期间费用率有所回落。2019Q3行业毛利率为61.87%,同比稳定提升,环比保持稳定,2018Q4净利率大幅下降主要原因在于商誉减值,2019年回归正常水平。2019Q3游戏板块期间费用40.55%,和2019Q2持平,受游戏行业转暖影响,游戏厂商销售费用率环比提升显著。

游戏行业2019Q3毛利率和净利率均保持稳定

数据来源:公共资料整理

游戏行业公司销售费用率环比提升显著

数据来源:公共资料整理

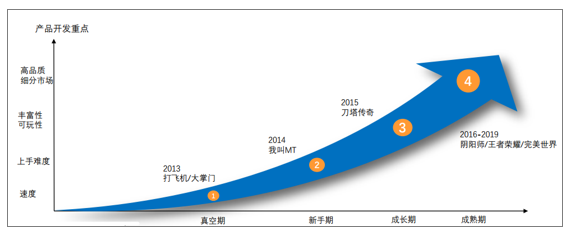

二、产品端:玩家需求不断提高,聚焦高品质细分市场

当前新上市移动游戏平均7日留存率仅4%,平均游戏时长仅为6分钟,新游上线成功率较低。行业前15%头部游戏平均单用户付费约50美金,较行业平均7美金高出6倍。市场成熟,玩家需求不断提高,倒逼研发商提高研发成本,竞争高品质细分市场。

产品端玩家需求

数据来源:公共资料整理

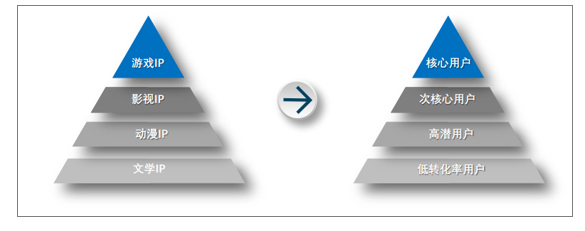

三、渠道端:玩家获取成本高企,经典游戏IP吸量

玩家获取成本高企,而微信拥有11.3亿月活用户,与腾讯合作的厂商有机会实现快速发展。经典端游IP转手游,能带来大量高转化率核心用户,影视IP-动漫IP-文学IP能带来的核心用户依次递减。

渠道端获取成本

数据来源:公共资料整理

主要游戏公司在2019前三季度实现业绩高增长,核心产品2019年陆续上线,重点产品保持稳定,看好未来5G带来的云游戏以及VR带动游戏板块业绩增长和估值提升的机会。2019前三季度,重点游戏公司均有核心产品上线,收入和利润均实现高增长,延续了此前高增长的趋势,此外,重点公司的储备产品丰富,重点产品流水保持稳定,未来增长动力强劲。5G已经开启商用,三大运营商推出5G套餐,5G将带动云游戏以及VR/AR游戏的发展。

2019前三季度游戏行业重点公司业绩回顾

公司名称 | 总营收(亿元) | 同比增速 | 归母净利润(亿元) | 同比增速 | 业绩变动主要原因 | 全年业绩预告情况 |

完美世界 | 58.13 | 5.43% | 14.76 | 12.00% | 1)《完美世界》手游表现亮眼,由腾讯独家代理,以净流水确认收入,带动手游利润高增长;2)影视业务确认《青春斗》、《老酒馆》等多部电视剧收入;3)由于院线业务剥离和核心产品收入确认方式的影响,收入同比增长较小。 | - |

三七互娱 | 95.60 | 72.72% | 15.56 | 27.70% | 1)手游业务在《一刀传世》、《斗罗大陆》、《精灵盛典》等带动下保持高速增长;2)网页游戏受行业趋势影响,同比下滑显著;3)Q3买量投入较大,净利率相比Q2有所下滑。 | 预计2019年归母净利润为20.5~21.5亿,同比增长103.27%~113.19%。 |

吉比特 | 15.55 | 34.07% | 6.70 | 32.17% | 1)《问道》手游流水同比显著提升,Q3流水环比略有下降;2)持续推出Roguelike新产品,流水表现亮眼;3)公司研发体系较强,下半年新品丰富。 | - |

游族网络 | 26.42 | 0.73% | 7.05 | 3.29% | 在《权力的游戏》带动下,公司Q3业绩大幅改善,带动公司业绩稳定提升。 | - |

宝通科技 | 17.69 | 14.34% | 2.33 | 5.04% | 多款游戏产品业绩表现良好,原主业转型顺利。 | - |

凯撒文化 | 6.04 | 38.22% | 2.03 | 9.20% | - | - |

顺网科技 | 12.19 | -20.54% | 3.49 | -20.43% | 受行业趋势影响,广告、增值服务业务收入下降。 | - |

数据来源:公共资料整理

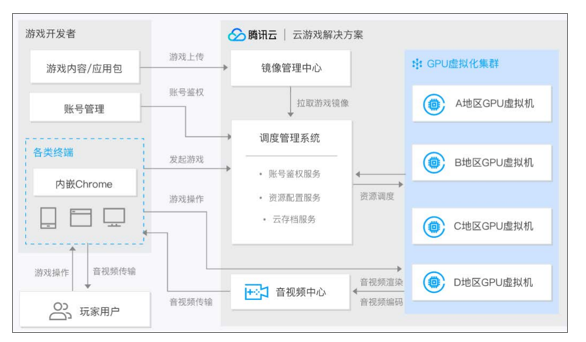

5G云游戏,将带领游戏行业突破现有天花板。用户不需要额外购买设备而能在手机上得到主机游戏体验,且不占用手机内存,手机将不受到游戏负载限制,无限装载游戏。游戏内容高质量将带来付费创新,带来客单价提升。

云游戏系统结构

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)