一、国内办公软件市场现状

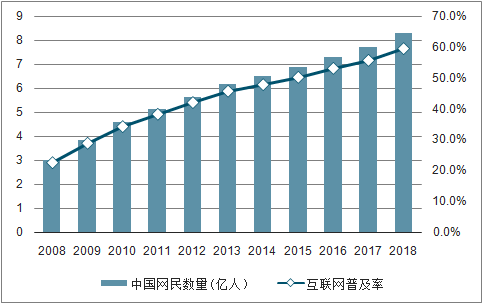

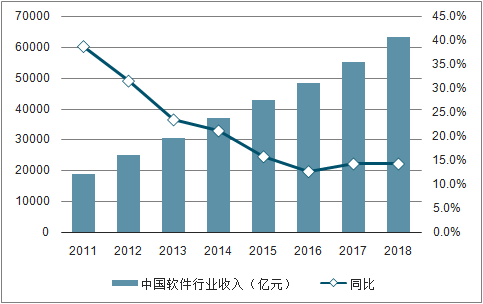

互联网普及率的提升将利好基础软件,促进办公软件用户数量的增长。截至2018年12月底我国网民规模约8.29亿,较2017年末增长7.3%,国内互联网普及率达59.6%,较2017年底提升3.8%。2011-2018年,我国软件行业收入从1.88万亿元增长至6.31万亿元,年均复合增长率达21.1%。随着底层核心技术国产化需求日益强烈,软件行业的迅速发展将促进基础软件行业的发展,国产办公软件替代空间将快速增长。

中国网民数量及互联网普及率

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国办公软件行业市场现状调研及未来发展前景报告》

中国软件行业收入及增速

数据来源:公共资料整理

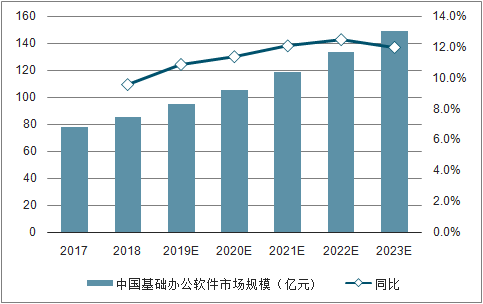

近年来,我国软件产业总体保持平稳发展,2010-2018年,我国软件和信息技术服务业收入从1.36万亿元增长至2018年的6.31万亿元,年复合增长率达21.1%;软件和信息技术服务行业的迅速发展,为办公软件行业提供了优越的基础发展环境。2018年中国基础办公软件市场规模为85.34亿元,相较2017年同比增长为9.7%,预计到2023年,行业市场规模将达到149.04亿元,2018-2023年期间复合增长率为11.8%。

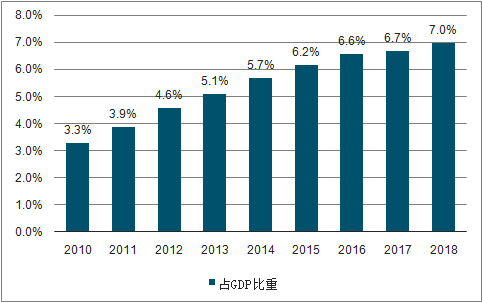

软件行业收入占GDP比重逐步提升

数据来源:公共资料整理

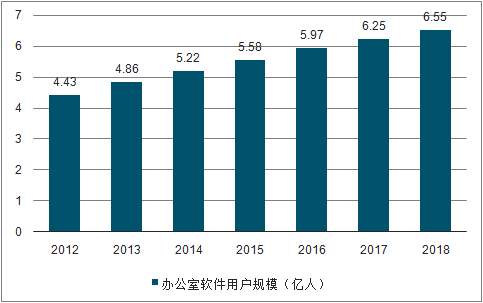

2012-2018年中国办公软件用户规模

数据来源:公共资料整理

中国基础办公软件市场规模及增速

数据来源:公共资料整理

二、国内办公软件竞争格局

目前国内主流的办公软件为金山WPS、永中Office和中标普华Office。从国内市占率和政府采购情况来看,WPS无疑是国内办公软件市场龙头,而永中Office和中标普华也相继进入中央机关采购名录;采购价格上,永中紧随WPS,而中标普华则相对便宜。

WPS性能完善、功能强大、增值服务丰富;永中Office在产品功能和服务上不断完善,如云存储、协作共享以及模板资源等;中标普华Office则偏重于语言特色,有藏文版、蒙文版、维哈柯文版(支持软件界面在汉文、维吾尔文、哈萨克文、柯尔克孜文四种语言间互相切换)以及针对不同国产芯片推出的龙芯版、飞腾版、申威版和兆芯版等国产芯片系列办公软件产品,在中央及地方政府中有一定应用。

国内办公软件市场主要参与者

产品 | 产品介绍 | 厂商 | 支持系统 |

WPSOffice | 国内党政机关覆盖率最高的办公软件,内含文档、表格、演示、PDF等组件,可在Windows、Linux、MacOS、Android、iOS等众多主流操作平台上应用。 | 金山办公 | Windows/Linux/Mac、Android/iOS |

永中Office | 国内自主研发,内含文字处理、电子表格和简报制作三大板块,兼容MSOffice和WPSOffice;可提供桌面办公、移动办公、云办公和文档转换等服务。 | 江苏永中软件 | Windows/Linux、Android |

极速Office | 北京海腾时代推出的一款轻快的Office办公软件,支持极速写作、极速表格、极速演示的创建、编辑、阅读,界面简洁、流畅,兼容各种Office产品。 | 海腾时代科技 | Windows、Andriod/iOS |

中标普华Office | 中标软件旗下办公软件产品,在审计、财税、工商等领域得到应用,分为普通版、教育版、藏文版等版本。 | 中标软件 | Windows/Linux |

数据来源:公共资料整理

三。行业壁垒

1、品牌壁垒。由于品牌产品在产品质量、服务、性价比以及用户信任度方面的优势,基础办公软件市场将向品牌产品清晰,形成办公软件行业的品牌壁垒。基础办公软件行业发展日趋成熟,形成了以微软、金山等为代表的知名软件品牌,用户对在位的品牌形成了一定程度的消费习惯和品牌认知,企业在进入办公软件行业需要克服消费者和用户的心理认知壁垒。

2、技术壁垒。公司所在行业为技术密集型行业,行业进入需要较高的技术层次。核心技术的积累和技术创新是推动基础办公软件企业取得竞争优势的关键因素。作为软件行业的一部分,基础办公软件的技术核心是办公资源的整合、共享以及应用。企业是否具备整合资源、共享资源以及应用资源的核心技术,是否具有在已积累的核心技术上实现创新的能力,是企业在基础办公软件领域能否持久发展的重要因素。

3、经验壁垒。企业在提供办公软件服务的过程中,不只是向客户提供软件产品,还要帮助客户分析相关的需求,根据客户的业务提供差异化的产品服务,需要对客户的业务流程和应用环境有较深入的理解,并且能够与客户的其他系统紧密集成,因此一定的业务以及行业经验积累成为本行业的进入壁垒。

4、产品壁垒。软件行业竞争者众多,企业一般需要通过长期的市场推广和技术服务才能形成规模化、稳定、成熟的客户群体,新的行业进入者则很难在短期内开拓出稳定的市场。经过长期的技术开发与研发方面的积累,整合在客户内网或私有云上的办公软件产品/服务,其有效运营部分依赖于厂商对客户需求、系统架构的深入理解,因此形成较高的更换成本。客户在办公软件和服务方面的投资规模越大、服务周期越长,其对办公软件厂商的依赖度就越高,这一特征对新进入的竞争者造成较大的障碍。此外,办公软件下游行业客户采购多采用招标模式,招投标过程可能对厂商资质、产品功能、历史案例、技术人员等方面对投标方提出要求,对市场新进入者而言同样形成较大的遏制作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告

《2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年AI+办公软件行业各区域市场概况,AI+办公软件行业主要优势企业分析,2026-2032年中国AI+办公软件行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国AI+办公软件行业产业链、相关政策及市场规模分析:产品实现跨模态交互,大模型与端侧AI技术驱动产业质变[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国办公软件行业发展全景简析:政策导向下,WPS等国产软件份额持续走高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)