市政园林行业的发展是伴随着城市建设的发展而逐步发展起来的。绿地对于城市建设而言效果显著,既能降低烟尘噪音,又提升城市居民生活质量。

在总体上最近几年市政园林投资规模较为稳定,每年规模在2400亿元左右。根据住建部的统计数据,最近十年城市及县城园林绿化投资总额从2006年的602亿元增长到了2017年的2390亿元,增长幅度近300%。最近几年增长势头有所放缓,2013年及2015年同比略有下降,2014、2016及2017年则同比略有增长。

一、生态环保市场发展现状

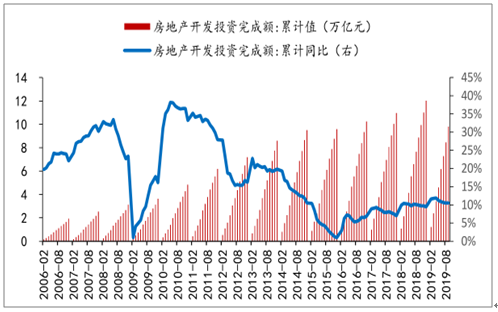

由于城镇化进程中新增城镇人口的住房需求、城镇人口改善居住环境的购房需求、居民收入水平提高以及产业政策等因素驱动下,此前我国房地产开发投资完成额一直保持增长态势。

2018年我国房地产开发投资额12.03万亿元,较上年增长9.50%,2019年1-9月份,全国房地产开发投资9.80万亿元,同比增长10.50%,仍保持较快增长。根据生态景观建设行业经验,生态景观配套支出约占地产投资额的1%-4%。按照中位值2.5%的比例,19年全年10.50%增长率计算,则19年地产园林市场空间约为3300亿元。

2006-2019.8我国房地产开发投资仍保持增长

数据来源:公开资料整理

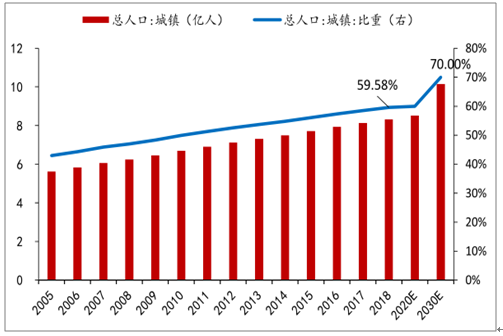

我国仍有较大的城镇化空间

数据来源:公开资料整理

未来我国仍有较大的城镇化空间,预计传统景观园林行业仍将保持较大规模。根据国家人口发展规划(2016—2030年),预计2020年城镇化率达到60%,全国城镇人口达到8.52亿人,较17年增加0.39亿人,2030年城镇化率达到70%,全国城镇人口达到10.15亿人,较17年增加2.02亿人。未来我国仍有较大的城镇化空间,未来地产园林仍将保持较大的建设需求。

“美丽中国”理念于十八届五中全会被纳入“十三五”规划,十九大报告再次指出“加快生态文明体制改革,建设美丽中国”,并强调“建设生态文明是中华民族永续发展的千年大计”,这一战略高度的定位充分彰显国家推进生态治理的决心。“美丽中国”强调“提供更多优质生态产品以满足人民日益增长的优美生态环境”,“加大生态系统保护力度,实施重要生态系统保护和修复重大工程,优化生态安全屏障体系,构建生态廊道和生物多样性保护网络,提升生态系统质量和稳定性”。十八大以来海绵城市建设、特色小镇和矿山修复等领域市场逐渐放量。

建设海绵城市,统筹发挥自然生态功能和人工干预功能,有效控制雨水径流,实现自然积存、自然渗透、自然净化的城市发展方式,有利于修复城市水生态、涵养水资源,增强城市防涝能力,扩大公共产品有效投资,提高新型城镇化质量,促进人与自然和谐发展。

通过海绵城市建设,最大限度地减少城市开发建设对生态环境的影响,将70%的降雨就地消纳和利用。到2020年,城市建成区20%以上的面积达到目标要求;到2030年,城市建成区80%以上的面积达到目标要求。

海绵城市规划理念

领域 | 主要规划理念 | 典型实现设施 |

建筑与小区 | 径流雨水通过有组织的汇流与转 输,经截污等预处理后引入绿地与 广场 | 绿色屋顶、雨水罐、透水砖铺装 等 |

城市道路 | 利用道路绿化带等建设下沉式绿 地、植草沟、雨水湿地、透水铺 装、渗管/渠等 | 透水水泥混凝土、透水沥青混凝 土等 |

城市绿地与 广场 | 构建多功能调蓄水体/湿地公园,对 绿地自身及周边硬化区域径流进行 渗透、调蓄及净化,并与雨水管渠 衔接 | 下沉式绿地、转输型/干式/湿式 植草沟等 |

城市水系 | 保持水系结构完整性,强化其对径 流雨水的自然渗透、净化与调蓄功 能 | 湿塘、渗透塘、雨水湿地等 |

数据来源:公开资料整理

到2020年,我国将培育1000个左右各具特色、富有活力的休闲旅游、商贸物流、现代制造、教育科技、传统文化、美丽宜居等特色小镇。

二、生态修复

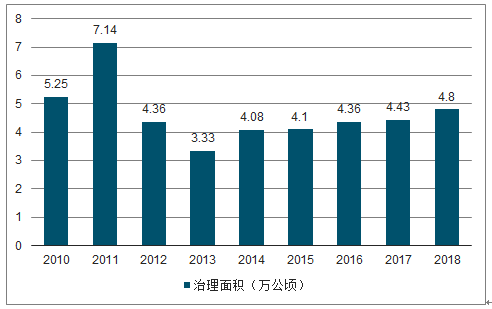

全国矿山总面积1.56亿亩,采矿损毁土地面积4500多万亩,其中截至2015年,已复垦治理采矿损毁土地1290万亩,仍有3210万亩未复垦。其中,塌陷区面积840万亩,采矿场损毁土地1830万亩,固体废弃物堆放损毁土地540万亩,总体上看,矿区土地复垦速度慢于土地损毁速度,“旧账未还、新账又欠”的局面未得到根本改变,矿区土地复垦速度慢于土地损毁速度。根据《国土资源“十三五”规划纲要》,2016-2020年2016-2020年完成750万亩历史遗留矿山地质环境治理恢复任务,工矿废弃地复垦力度不断加大。据国土部门测算,治理一亩矿山约需要1万-1.2万元的资金投入,这意味着“十三五”期间的矿山土地复垦和生态修复的资金近1000亿。

2010-2018年全国矿山恢复治理面积趋势

数据来源:公开资料整理

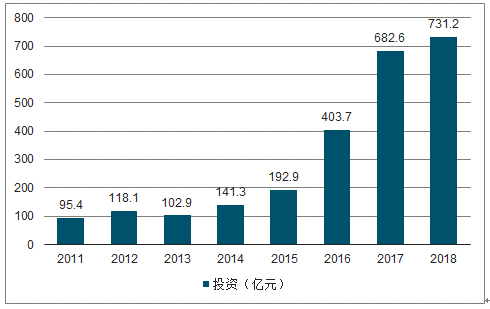

2011-2018年中国水土保持及生态工程完成投资

数据来源:公开资料整理

同时15年推行PPP以来,生态修复与园林行业的发展与PPP的发展密不可分,市场化的海绵城市、水环境治理相关新增项目很多采用PPP模式。截止到2019.9财政部政府和社会资本合作(PPP)综合信息平台收录管理库PPP项目共9249个,总投资额14.1万亿元,其中生态建设和环境保护、旅游类别投资额分别达到9679亿元、4498亿元,同时存在大量的非PPP模式作用的生态园林类项目,市场空间非常广阔。

2018年以来PPP政策变动及宏观融资环境偏紧等影响下,部分园林公司由于PPP项目占比较大,而PPP项目需要较多的资本开支以及较多的银行贷款,出现较大的融资问题从而影响业绩释放。

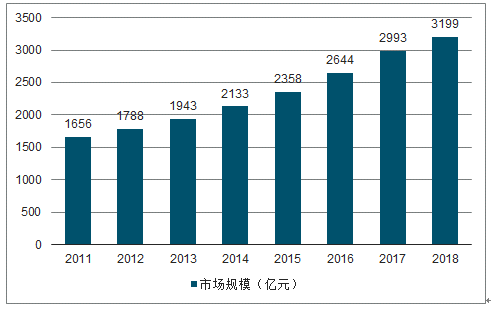

2011-2018年中国生态修复行业市场规模趋势

数据来源:公开资料整理

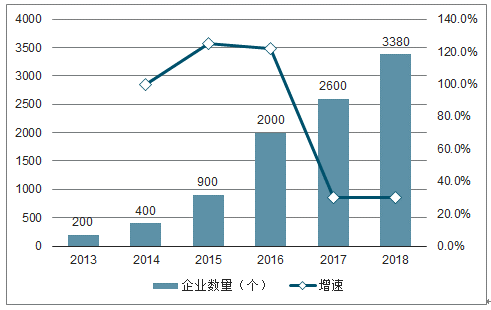

国家不断出台政策扶持生态环保产业的发展,使越来越多的企业进入环保产业,“分蛋糕”的人越来越多,行业竞争也越来越激烈。

2013-2018年中国生态修复行业企业数量及增速

数据来源:公开资料整理

生态修复是一个非常大的概念,目前土壤污染治理、荒漠化治理、矿山复垦、园林绿化等且均有上市公司涉足。其中,园林绿化上市公司相对较多,竞争比较激烈;而土壤污染治理、荒漠化治理、矿山复垦等领域则还没有具有龙头市场地位的公司。目前涉及生态修复行业的上市民企大概在30家左右,以东方园林、碧水源及铁汉生态为代表。上市国企数量在7家左右,以中国建筑、中国铁建为代表。

在生态修复行业的企业中,在沪深证券交易所上市的部分可以说是代表了行业中的领先企业。从企业市场占比来看,由于涉及生态修复的企业非常多,大大小小的企业超过的一万家,因此目前尽管部分上市企业生态修复业务表现良好,但市场份额仍然非常低。

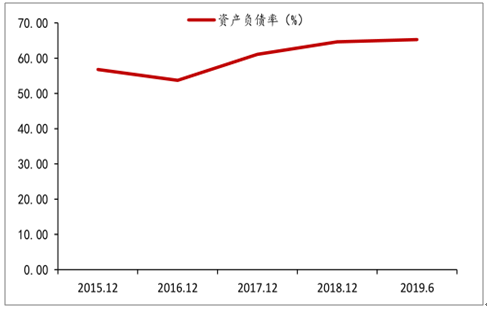

以园林工程Ⅲ(申万)为例,18年行业实现营收624亿元与17年基本持平,19年上半年营收216亿元,同比下降约29%,而利润在17年达到高点,18年同比下降27%至33亿元,19年上半年同比下降87%至4亿元,行业整体表现较差,园林行业面临重新洗牌的机会。

2015-2019年行业营收放缓及下滑(园林工程Ⅲ(申万))

数据来源:公开资料整理

2015-2019年行业利润明显下滑(园林工程Ⅲ(申万))

数据来源:公开资料整理

2015-2019.6行业平均资产负债率居高不下(园林工程Ⅲ)

数据来源:公开资料整理

三、发展趋势

我国政府仍从五位一体的高度强调生态文明建设。“两山论”是指绿水青山就是金山银山。但研究和落实“绿水青山就是金山银山”的实践路径面临很多挑战,E20环境平台旗下的E20研究院作为国家级智库机构在进行不断探索,并且也会进一步落地。

在国家坚定环保信心、加大环保工作投入的同时,也在不断进行着环保管理模式的创新与优化。现在生态环保管理模式已经从以查企业为主转变为“查督并举,以督政为主”。

政策的不断出台,会使环境改善效果持续落实。2016年底,国务院发布《“十三五”生态环境保护规划》,社会环保总投资有望超过17万亿元,将是“十二五”期间的两倍以上,生态环保产业也将迎来发展的高速期。第四,随着行业规模的不断扩大,更多的资本力量进入生态修复领域,争抢市场蛋糕。政策在环保产业外部环境逐步走向规范化,同时也在强调对风险的控制。第五,政府一些管理方式及目标的调整,为环保市场发展注入新的活力。其中生态修复产业已经不仅仅局限在处理废物,而是与社会、经济连在一起。所以系统化的修复治理,治理领域的不断细分将是必然。

相关报告:智研咨询发布的《2020-2026年中国生态修复行业发展形势分析及投资前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国地表水生态修复行业市场全景调查及投资潜力研究报告

《2026-2032年中国地表水生态修复行业市场全景调查及投资潜力研究报告》共十六章,包含地表水生态修复行业投资战略研究,关于中国地表水生态修复企业发展战略与规划分析,2026-2032年中国地表水生态修复行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国地表水生态修复行业发展现状、竞争格局及发展前景研判:地表水环境质量持续改善,技术创新将引领行业发展新方向[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)