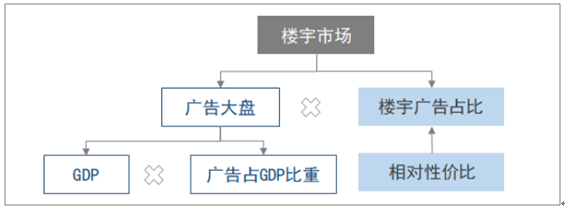

宏观经济增速影响广告大盘增速,而楼宇广告份额则由各广告间相对性价比决定。借高人流量、封闭场景等优势,电梯、影院广告未来增速相对最高,电梯成为户外广告最主流场景。楼宇广告在品牌引爆方面有较高的价值。楼宇广告的特点:(1)覆盖3亿城市中产;(2)高频曝光+封闭场景+强制关注,电梯广告到达率高。对于写字楼和住宅的使用人群来说,电梯几乎是必经场景,每天一定会途经2-4次。电梯内空间封闭,手机信号差,需要时刻关注电梯的运行情况,乘客很难专注在其他活动上,这种短时间内的不稳定状态加强了对于周围环境的“强制性”关注。

楼宇媒体增长驱动因素解析

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国广告行业市场竞争模式及发展前景预测报告》

一、行业现状:占消费和GDP比重当前仍低于美国,消费升级是广告大盘增长的长期动力

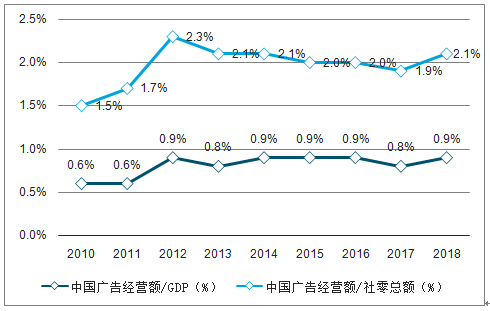

中国广告经营额/GDP为0.9%左右,近年相对稳定,广告经营额/消费比重为2%,这两个指标均低于美国(美国广告经营额/GDP约为1.1%,占社零比重约为3.7%)。随着国内消费升级,企业主尤其是消费类行业企业主品牌打造意识将进一步提升,中国广告大盘仍有增长潜力。

2010年至今中国广告经营额占社零和GDP比例

数据来源:公共资料整理

2010年至今美国广告经营额占社零和GDP比例

数据来源:公共资料整理

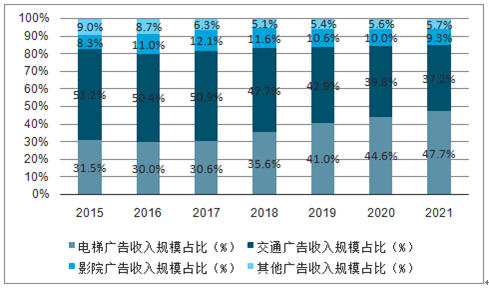

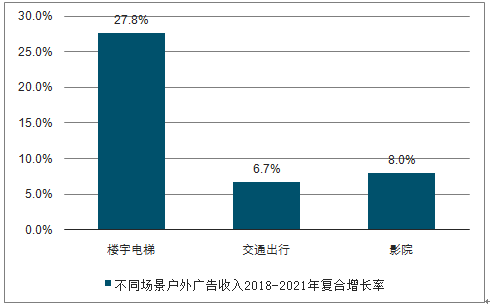

楼宇电梯、影院和交通出行成为中国户外广告的主要场景构成,其市场份额占比于2018年分别达35.6%/47.7%/11.6%,未来3年内复合增速分别为27.8%/6.7%/8.0%。电梯、影院场景料将成为未来中国户外广告收入增速最快的两大渠道,其中楼宇电梯有望超过交通出行成为第一大户外广告场景。

国内线下广告市场收入结构

数据来源:公共资料整理

户外广告收入2018-2021年预期复合增长率

数据来源:公共资料整理

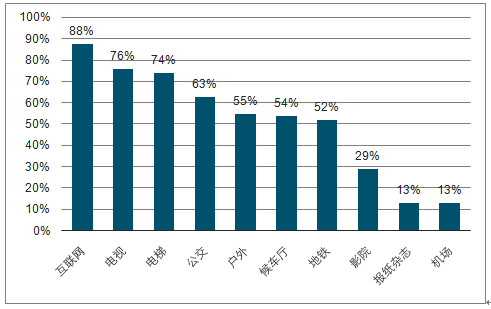

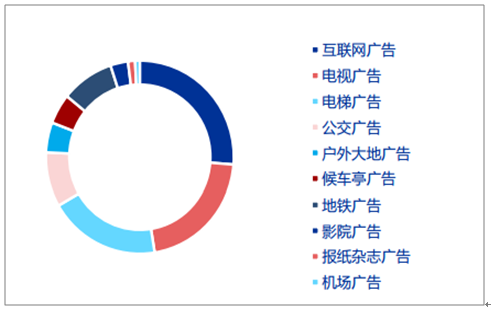

电梯广告的到达率仅次于互联网广告和电视广告,眼球份额占比达19%,与广告收入份额错配。全媒体广告中,电梯广告的到达率高达74%,成为仅次于互联网和电视的有效广告渠道。平均每人每天观看广告时长统计中,电梯广告以19%的眼球份额居第三位,仅次于互联网广告(26%)和电视广告(21%)。

全媒体广告周到达率(%)

数据来源:公共资料整理

全媒体广告眼球份额(%)

数据来源:公共资料整理

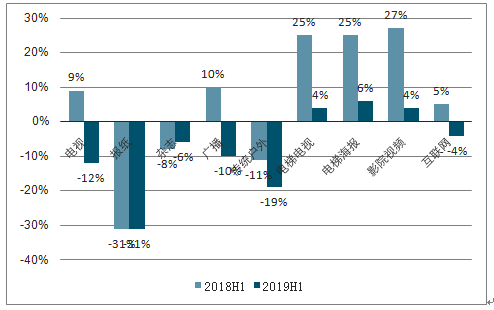

楼宇广告增速持续跑赢电视等传统广告。据数据,2019H1同比变化看:电视、报纸、杂志等传统媒体有所下降;央视及省级卫视仍是广告投放首选,合计占广告主电视预算份额超过2/3,但卫视以下电视台下降较为明显。

1H18vs1H19各媒介广告刊例花费变化

数据来源:公共资料整理

1H18vs1H19各媒介广告刊例花费变化

数据来源:公共资料整理

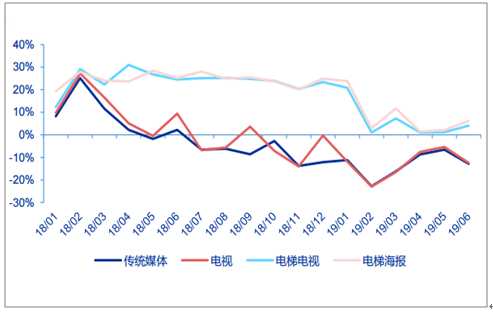

楼宇广告投放花费增速全年居高,占比稳步提升。2018年3月至今,受宏观经济影响,广告投放花费同比增速持续下滑,2019年2月至今收入降幅在波动中收窄。其中,电梯广告增幅度持续位于高位,电视广告增速下滑幅度大于全媒体下滑,电梯与电视广告同属品牌广告,互为替代,电梯广告投放占比持续提升,抢占传统电视广告份额。

2018年1月-2019年6月传统媒体、电梯电视、电梯海报及电视刊例花费同比变化(%)

数据来源:公共资料整理

2、发展预测:国内品牌广告占比在2019年之后不会持续大幅下降。

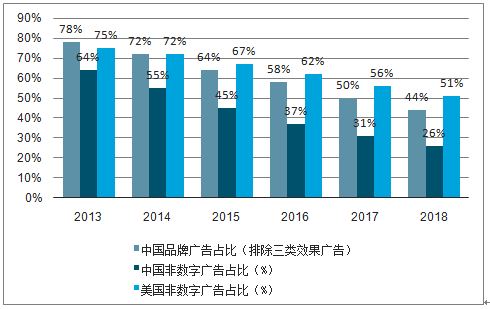

(1)中国当前效果广告的占比已经高于美国,品牌广告拥有抢占用户心智、塑造品牌形象的长期价值

近年中国效果广告占比迅速提升(典型如电商广告、综合搜索以及品效合一的信息流广告),当前在整体互联网广告市场中占比达到77%,在整体广告市场中占比达到56.3%。2018年中国的品牌广告占比为44%,非数字广告占比仅为26%,而美国互联网广告同样蓬勃发展,但是2018年非数字广告占比仍然超过一半,为51%,其中典型的品牌广告电视广告占比仍有32%。

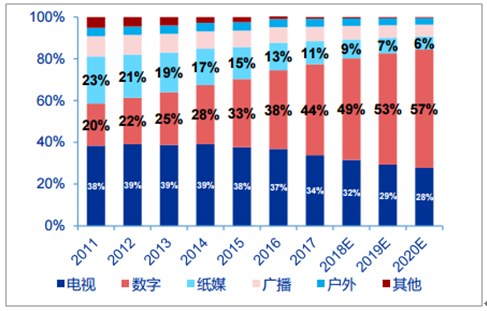

2011-2020E美国不同类型广告占比(%)

数据来源:公共资料整理

中美品牌广告/效果广告占比

数据来源:公共资料整理

(2)从2019Q2互联网公司财报来看,数字广告的高增长主要来自流量仍有增长的电商和信息流广告,搜索广告增长停滞。

电商广告以阿里巴巴和拼多多为代表,信息流以腾讯社交广告中的朋友圈、字节跳动的头条和抖音以代表,而字节跳动、阿里巴巴的增长首先来自2018年用户数的增长后的广告变现,但搜索流量增幅较小因此表现同样疲弱。而在国内流量红利逐渐消失的背景下,未来朋友圈、头条、抖音的增长主要来自加载率的提升,随着2019年加载率的进一步拉升,高基数下明年增速将进一步放缓。而对于电商广告,广告增长来自用户下沉、客单价增长及推荐流量开始变现,未来仍然持续稳健增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国产业级AI智能体行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零配件检测行业发展环境、SWOT、产业链、市场规模、竞争格局及发展趋势:行业朝着高精度、智能化、多元化、国际化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国钪矿行业概述、重点钪矿、竞争格局及趋势分析:供给刚性叠加出口管制趋严,行业步入战略管控新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)