一、服装消费情况分析

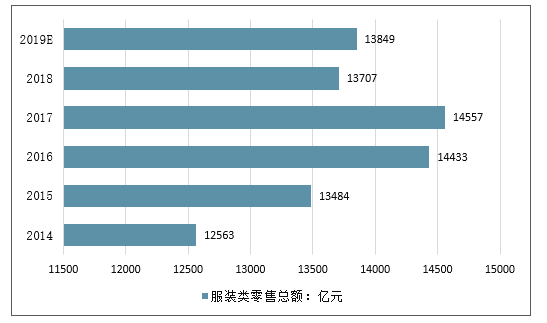

随着国人收入的提高,服装消费不断增长。从2012-2017年间,我国服装类零售一直保持平稳增长趋势,2017年服装类零售总额达1.45万亿元,相比2012年的9778亿元增加了4779亿元。2018年服装类零售总额1.37万亿元,预计2019年服装类零售总额达到1.38万亿元。

2014-2019年中国服装类零售总额走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国休闲服饰行业市场前景规划及投资方向分析报告》

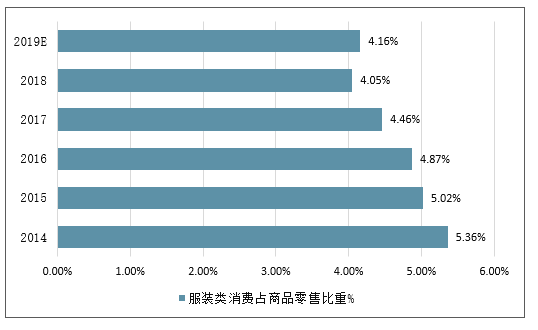

2018年我国商品消费总额为338271亿元,同比增长8.9%。2018年服装类消费占商品零售比重为4.05%,较2017年有所下滑。预计2019年服装类在商品零售中占比有所上升,达到4.16%。

2014-2019年中国服装类消费占商品零售比重走势预测

数据来源:公开资料整理

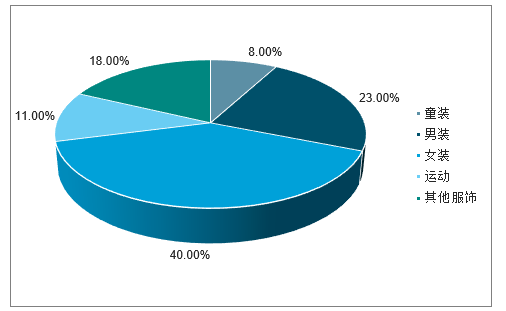

018年中国服装市场销量总数达2.077万亿元,同比增长率达7.8%。,中国服装行业中,女装市场占比最大,达40%;其次是男装、运动、童装,2018年三者占比分别达23%、11%、8%。

2018年中国服装行业细分市场规模占比情况

数据来源:公开资料整理

二、国内休闲服行业市场规模大,集中度较低

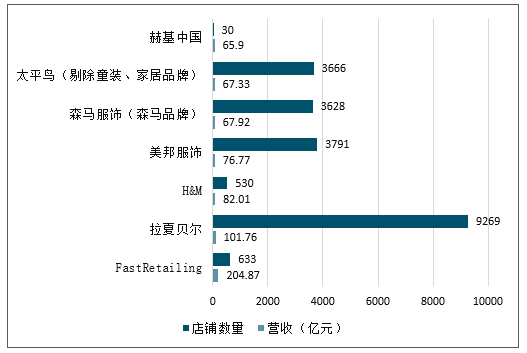

休闲服行业是服装市场中较为重要的细分行业,截至2017年,国内休闲服行业市场规模达7250亿元,市场规模较大,具有较高的发展潜力。从行业竞争格局来看,休闲服行业各类品牌的市占率都较低(通过比较休闲服行业总规模和休闲服公司的营收),行业竞争格局较为分散,且市场上存在很多国际品牌的竞争。

休闲服品牌在中国销售情况

数据来源:公开资料整理

三、国内休闲服行业的发展历史

1、90年代:香港休闲服品牌开创中国休闲服零售连锁先河

90年代中国大陆地区休闲时尚品牌较少,比如男装的主流服饰为商务正装,年轻消费者的需求得不到满足,以班尼路、佐丹奴、堡狮龙为代表的港资休闲服品牌进军内地市场,填补了休闲时尚服装的空白,获得了快速的发展,成为最早的中国休闲时尚服饰巨头。

港资休闲服品牌中,打头阵的是佐丹奴。香港品牌佐丹奴创立于1981年,1992年开始该品牌进入中国内地市场,并且开创了中国休闲服零售连锁的先河,开拓了中国休闲服市场的发展。从1992年至2000年,佐丹奴品牌在中国大陆地区店铺数量从3家发展到了357家,平均每年开店数量达44家,且大部分的店铺都是经销加盟店,1999年直营店仅10家,到了2000年直营店也不过30家,占比不到10%。

虽然佐丹奴进入中国内地最早,但是港资休闲服中知名度最高、发展最好的品牌是班尼路。班尼路原本是一个创立于1981年的意大利品牌,1996年香港德永佳集团收购班尼路及其商标,并将其进行重新包装,创立了班尼路集团有限公司及BANLENO(班尼路)休闲服饰品牌。虽然较先锋品牌佐丹奴进入中国内地市场更晚,但是班尼路的发展速度超越了佐丹奴,成为中国内地知名度最高的香港休闲服品牌。班尼路品牌之所以成功,主要有四个方面的原因。第一,产品品质佳。背靠生产、销售针织色纱及针织布起家的德永佳集团,班尼路品牌产品质量得以保证,生产成得以降低。第二,品牌定位清晰。定位18-40岁年轻客群的大众时尚休闲服饰,满足当时相对空白的服饰领域,旗下品牌组合有班尼路、生活几何(S&K)、互动地带(I.P.ZONE)、衣本色(ebase)等六大品牌。第三,品牌营销强。通过邀请明星代言获取品牌知名度,代言明星从刘德华、王菲、张曼玉到F4等,都是家喻户晓的明星。第四,渠道扩张迅速。班尼路在内地经营采用两种方式:一是与当地国营商业企业合作成立合营公司,二是用特许经营的方式发展加盟连锁店。通过合营公司和特许经营的方式能够减少班尼路扩张成本,加快了扩张速度,并且当地公司更熟悉本地政策和市场,班尼路在不同区域有不同的合作对象,在广州与友谊合作,在重庆与大生合作,在北京与兴宇合作,在上海与海文合作。快速的渠道扩张使得班尼路迅速占领了核心城市的核心商圈,抢在其他品牌发展之前获取了先发的渠道优势。

从90年代开始,香港休闲服饰品牌在中国内地取得了迅速的发展,除了前面提到的佐丹奴和班尼路,真维斯品牌和堡狮龙品牌也乘着休闲服饰行业在中国内地的崛起而得到了快速的发展。繁荣的景象一直持续到了2011年到2012年,当时班尼路品牌在中国内地店铺数量已经高达4044家,销售收入达58.11亿港元,真维斯、佐丹奴和堡狮龙在中国内地店铺数量分别为2796、1372家和771家,销售收入分别为20.31亿港元、20.29亿港元和6.56亿港元。

香港休闲服品牌基本情况

- | - | - | - | 巅峰时期中国大陆地区销售情况 | 2018年中国大陆地区销售情况 | ||

- | 成立时间 | 上市时间 | 年份 | 门店数量 | 销售额(亿港元) | 门店数量 | 销售额(亿港元) |

班尼路 | 1981年 | 1996年(注1) | 2012年 | 4044 | 58.11 | 2183 | 27.67 |

真维斯 | 1972年 | 1996年(注2) | 2011年 | 2796 | 47.3 | 1212 | 20.31 |

佐丹奴 | 1981年 | 1991年 | 2011年 | 1372 | 20.29 | 937 | 12.93 |

堡狮龙 | 1987年 | 1993年 | 2011年 | 771 | 6.56 | 164 | 3.41 |

数据来源:公开资料整理

2、20世纪初:国内休闲服品牌通过当红明星代言打响知名度

香港休闲服品牌作为中国内地休闲服行业的先驱享受了行业快速增长的红利,内地的休闲服品牌看到了休闲服行业的巨大市场,也开始学习香港休闲服品牌轻资产的运营模式和虚拟经营的理念,品牌快速发展,进入了大众视野,森马和美特斯邦威是其中的佼佼者。

美特斯邦威品牌创立于1995年,在各类休闲服品牌层出不穷的时代,美特斯邦威品牌通过邀请大牌明星代言人的营销方式,获得了年轻消费者的喜爱。2000年美特斯邦威邀请花儿乐队成为其品牌代言人,从此走上了邀请明星代言人的道路,2001年6月,香港“四大天王”之一的郭富城成为美特斯邦威的品牌形象代言人,2002年底,美特斯邦威邀请当红歌手周杰伦为其品牌代言,广告词“不走寻常路”红遍大江南北。美特斯邦威的当红明星代言人开创了内地品牌营销的先河,其他内资休闲服品牌争相效仿。2003年,创立时间仅比美特斯邦威晚一年的森马品牌邀请香港小天王谢霆锋作为其品牌代言人,“穿什么,就是什么”的广告词也让森马品牌打入了年轻人的心。在明星代言人的营销下,美特斯邦威和森马等内资品牌知名度迅速提升,同时在学习港资休闲服品牌通过加盟渠道扩张的模式,美特斯邦威和森马的线下店铺熟练也快速发展,2012年的巅峰时期美邦服饰(含Me&City品牌)店铺达5220家,森马品牌店铺数量达4420家。

20世纪初,在港资休闲服品牌的快速扩张和内地休闲服品牌借助营销扩大知名度的时期,中国增加了2000多个内地休闲服品牌。在内地休闲服市场蓬勃发展的时期,行业竞争也在日趋激烈,在20世纪末休闲服行业开始出现价格战,导致休闲服行业利润开始转薄,行业开始洗牌,部分品牌开始转型细分市场或者退出内地市场竞争。

3、2010-2015年:海外快时尚品牌进入中国市场,掀起“快时尚”风潮

港资品牌和内资品牌对中国休闲服消费者进行了最早的品牌启蒙,快时尚品牌则凭借其出色的产品设计和更迭以及丰富的产品选择,进一步激发了中国消费者对时尚的追求。伴随着中国经济的崛起,人民消费水平的提高,国际快时尚品牌也开始进入中国这个存在巨大潜力的市场。2006年,ZARA品牌作为快时尚品牌的先驱品牌进入中国市场,随后H&M和GAP分别于2007年和2010年进入中国市场(注:日本快时尚品牌优衣库早在2002年进入中国市场发展,但是前期发展并没有打开局面)。

2010年,国际四大快时尚品牌全部进入中国,并且在中国经历了持续多年的快速发展。2010-2015年,Inditex、FastRetailing和H&M在中国区的店铺数量持续增长,平均每年开店数量约为40-60家,中国也成为快时尚品牌重要的市场,2015年Inditex、FastRetailing和H&M中国区店铺数量占比分别为8.07%、13.00%和9.00%。

与国际快时尚品牌快速发展相对应的是,2012年开始,港资和内资休闲服品牌开始进入调整期,自2012年以来这类品牌的渠道数量开始缩减和收入开始下滑。主要因为:一方面服装行业从卖方市场变成以消费者为核心的买方市场,国际快时尚品牌的加入进一步导致行业竞争加剧,而以批发模式发展起家的港资和内资休闲服品牌对零售端的变化感知相对迟缓,短期无法灵活应对,另一方面零售业态也在发生改变,线上电商渠道以及线下购物中心渠道的崛起导致线下街边店渠道流量下滑,以街边店业态为主的港资和内资休闲服品牌很多未能及时适应零售业态的变化,导致品牌调整。

国际快时尚公司在中国地区店铺数量及占比

- | 店铺数量 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

Inditex | 中国区 | - | 7 | 14 | 27 | 68 | 143 | 275 | 396 | 457 | 501 | 566 | 620 | 593 | 589 |

- | 店铺总数 | - | 3,131 | 3,691 | 4,264 | 4,607 | 5,044 | 5,527 | 6,009 | 6,340 | 6,683 | 7,013 | 7,292 | 7,475 | 7,490 |

- | 占比(%) | - | 0.22 | 0.38 | 0.63 | 1.48 | 2.84 | 4.98 | 6.59 | 7.21 | 7.50 | 8.07 | 8.50 | 7.93 | 7.86 |

FastRetailing | 中国区 | 8 | 7 | 9 | 13 | 33 | 54 | 80 | 145 | 225 | 306 | 387 | 472 | 555 | 633 |

- | 总数 | 1,232 | 1,632 | 1,829 | 1,958 | 2,258 | 2,203 | 2,088 | 2,222 | 2,449 | 2,753 | 2,978 | 3,160 | 3,294 | 3,445 |

- | 占比(%) | 0.65 | 0.43 | 0.49 | 0.66 | 1.46 | 2.45 | 3.83 | 6.53 | 9.19 | 11.12 | 13.00 | 14.94 | 16.85 | 18.37 |

H&M | 中国区 | - | - | 7 | 13 | 27 | 47 | 82 | 134 | 205 | 291 | 353 | 444 | 506 | 530 |

- | 总数 | - | - | 1,522 | 1,738 | 1,988 | 2,206 | 2,472 | 2,776 | 3,132 | 3,511 | 3,924 | 4,351 | 4,739 | 4,968 |

- | 占比(%) | - | 0.46 | 0.75 | 1.36 | 2.13 | 3.32 | 4.83 | 6.55 | 8.29 | 9.00 | 10.20 | 10.68 | 10.67 |

数据来源:公开资料整理

各品牌中国大陆地区销售收入增速(%)

- | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

佐丹奴 | 30.88 | 13.48 | 5.94 | -4.79 | 16.81 | 6.51 | 15.38 | 25.21 | 15.36 | -3.37 |

班尼路 | 40.57 | 53.13 | 13.34 | 5.37 | 11.59 | 22.84 | 13.04 | 9.55 | 28.51 | 22.73 |

真维斯 | 3.01 | 3.56 | 24.89 | 26.03 | 14.68 | 16.69 | 14.13 | 20.27 | 18.76 | 9.69 |

森马服饰(森马品牌) | - | - | -- | - | - | - | - | - | - | 16.86 |

美邦服饰 | - | - | -- | - | - | - | 116.36 | 59.12 | 41.72 | 16.63 |

太平鸟 | - | - | -- | - | - | - | -- | - | - | - |

H&M | - | - | -- | - | - | - | - | - | 75.56 | 49.25 |

Fast | Retailing | - | -- | - | - | - | - | - | ||

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

佐丹奴 | - | 9.06 | 13.92 | -6.46 | -9.01 | -8.51 | -8.16 | -11.44 | 1.71 | -1.07 |

班尼路 | 6.86 | 21.72 | 16.52 | -15.33 | -16.71 | -2.05 | -0.02 | -13.38 | -1.78 | -18.95 |

真维斯 | 8.60 | 7.73 | 1.91 | -8.25 | -15.08 | -28.13 | -28.82 | - | - | - |

森马服饰(森马品牌) | 46.38 | 19.46 | -12.65 | -4.04 | 4.70 | 10.26 | 3.61 | 0.59 | 20.55 | - |

美邦服饰 | 43.73 | 32.60 | -4.37 | -17.03 | -16.08 | -4.92 | 3.56 | -0.72 | 18.62 | - |

太平鸟 | - | - | 44.12 | 49.35 | 30.48 | 18.09 | 7.06 | 12.99 | 7.98 | - |

H&M | 63.36 | 49.33 | 38.33 | 23.94 | 4.62 | 15.62 | 6.41 | 19.91 | -5.65 | - |

Fast | Retailing | - | - | - | - | 30.44 | 28.47 | 15.99 | 27.62 | - |

数据来源:公开资料整理

各品牌中国大陆地区店铺数量情况

- | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

佐丹奴 | 21 | 40 | 93 | 120 | 170 | 211 | 253 | 357 | 461 |

班尼路 | - | - | - | - | 115 | 193 | 232 | 377 | 637 |

真维斯 | - | - | - | - | - | - | 473 | 480 | 483 |

美邦服饰 | - | - | - | - | - | - | - | - | 429 |

- | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

佐丹奴 | 532 | 581 | 671 | 706 | 729 | 820 | 909 | 1017 | 1188 |

班尼路 | 831 | 1060 | 1750 | 2837 | 3143 | 3347 | 3477 | 3828 | 3639 |

真维斯 | 527 | 773 | 982 | 1162 | 1374 | 1667 | 2008 | 2309 | 2671 |

美邦服饰 | 717 | 915 | 1104 | 1021 | 1441 | 2106 | 2698 | 2863 | 3659 |

森马服饰 | - | - | - | - | - | - | - | - | - |

(森马品牌) | - | 335 | 497 | 830 | 1481 | 2031 | 2667 | 3258 | 4007 |

Inditex | - | - | - | - | 7 | 14 | 27 | 68 | 143 |

FastRetailing | - | - | - | 8 | 7 | 9 | 13 | 33 | 54 |

H&M | - | - | - | - | - | 7 | 13 | 27 | 47 |

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

佐丹奴 | - | 1372 | 1243 | 1161 | 961 | 891 | 919 | 929 | 937 |

班尼路 | 3894 | 4044 | 3820 | 3432 | 2865 | 2770 | 2841 | 2499 | 2183 |

真维斯 | - | - | 2927 | 2796 | 2551 | 2284 | 1906 | 1466 | 1212 |

美邦服饰 | - | - | - | 4164 | 5220 | 4882 | 3700 | 3972 | 3791 |

森马服饰 | - | - | - | - | - | - | 3477 | 3674 | 3628 |

(森马品牌) | - | - | - | - | - | - | - | - | - |

太平鸟 | - | - | 2535 | 2977 | 3176 | 3353 | 3644 | 3490 | 3666 |

Inditex | - | 275 | 396 | 457 | 501 | 566 | 620 | 593 | 589 |

FastRetailing | - | 80 | 145 | 225 | 306 | 387 | 472 | 555 | 633 |

H&M | - | 82 | 134 | 205 | 291 | 353 | 444 | 506 | 530 |

数据来源:公开资料整理

4、2016年至今:休闲服行业景气度有所下行,各品牌表现分化,但国内外品牌差距逐渐缩小

2016年以来休闲服行业景气度有所下行,国际快时尚品牌开始呈现出下滑的态势。Inditex公司渠道数量开始下滑,H&M公司中国区的收入在2018年出现负增长,同时一些国际快时尚品牌甚至开始退出中国市场,比如,2018年英国快时尚品牌Topshop提前终止与中国特许经营合作商尚品网的合作,同年英国高街服饰品牌NEWLOOK也宣布退出中国市场,2019年美国快时尚品牌Forever21在关闭天猫和京东旗舰店后,线下门店也完成清货,正式退出中国市场。

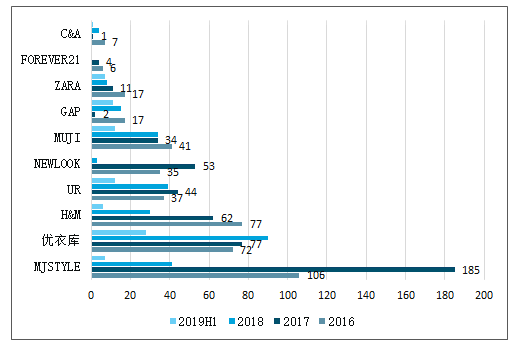

尽管2016年以来行业出现调整的态势,但是国内仍然出现了一些快速发展的品牌以及历经调整之后重拾增长态势的品牌,快速增长的品牌包括MJSTYLE、UR以及太平鸟,历经调整之后重拾增长态势的品牌包括森马服饰。从2016年以来的开店数据来看,MJSTYLE品牌是2016-2017年国内开店数量最多的快时尚品牌,UR品牌开店数量中等偏上且数量增长未有放缓趋势,他们都是在行业中逐渐崛起的国内快时尚品牌。

主要快时尚品牌近年在中国地区新开店情况

数据来源:公开资料整理

UR品牌成立于2006年,正是快时尚巨头ZARA进入中国市场的时间点,短短十多年,在与国际快时尚品牌共同竞争的环境下,UR品牌也实现了品牌的快速发展。2011年UR品牌拥有10家门店,销售额1.8亿元,到了2016年,UR品牌店铺数量已经达150家,销售额达20亿元,2017年UR品牌在新加坡开出首家海外门店,进军国际市场,2018年UR品牌的国内外门店数量已经超过200家。UR品牌的发展借鉴了国际快时尚品牌以及本土品牌的发展模式。从产品和设计上来看,UR品牌类似ZAR品牌,拥有丰富的产品,每年开发12000款,每周都有200款新品上架,产品系列分为女士、青春、男士、儿童、出游等,覆盖不同年龄层客群,且风格多样化,有基本款、个性款、走秀款等,覆盖不同风格的客群。UR采用买手主导的产品设计开发,其买手团队位于巴黎、伦敦、米兰、纽约、东京、首尔等各时尚中心收集时尚趋势。从供应链上来看,UR品牌类似ZARA品牌,建立了高效的快反供应链。一方面,UR有自设的工厂,对服装版型较为重要的剪裁工序主要也是由自设工厂完成。另一方面,UR品牌利用广州服装企业集群优势,与周边小型服装加工企业进行“排他”合作,形成UR的供应链生态圈,并且通过IT系统,将UR工厂与合作工厂在缝制、后整理、品控等流程保持一致,货物最终汇集到UR工厂统一包装。UR品牌目前的前导时间为7天,在中国品牌甚至全球快时尚品牌中也是处于领先的水平。在渠道方面,跟国际快时尚品牌一样,UR品牌主要开设店铺面积在1000平及以上的大店,而在渠道扩张和管理上又借鉴了国内品牌海澜之家的类直营模式。UR品牌的加盟商无需对加盟店进行日常管理,由UR派驻店长,负责店铺运营:包括店铺选址、店铺形象设计、员工招聘及培训、备货即库存管理、店铺销售管理等。在费用投入与利润分配方面,采用销售额分成模式(加盟商40%,UR品牌60%),UR承担货品成本(即加盟商不承担库存)以及办公费、商品运费等,加盟商承担租金、物业管理、水电杂费、人工成本、改造和装修费用、推广费及陈列费等,在人工成本中,店长是由UR派驻,隶属于UR,除店长之外的员工由加盟商支付薪资及相关福利。

虽然定位与ZARA品牌类似,但UR品牌也有一些不同,形成错位竞争。首先,UR品牌的定价低于ZARA, UR品牌春夏款主流价格带为200-400元,秋冬款为400-600元。其次,UR品牌会针对中国人身材和消费偏好进行定制化设计,比如一些款式会有丰富的细节,符合东方女性的审美,因为东方女性对衣服剪裁和颜色等方面的细节要求更高,又比如在尺码上会延伸到小码,ZARA的服装最小码数基本是到160,一些身材娇小的亚洲女性很难在ZARA买到合适尺码的服装。总而言之,UR品牌产品定位和供应链等方面类似国际快时尚品牌ZARA,通过快速反应走在潮流前端,但又与国际品牌形成了错位竞争,同时吸收了国内品牌在渠道扩张和终端零售管理方面的经验,从而获得了品牌的快速发展。

MJSTYLE成立于2011年,截至2018年该品牌已经在国内、香港以及日本等市场开店近千家,是近年来发展最快的快时尚品牌之一。与其他快时尚品牌不同的是,MJSTYLE主打日韩风格(不同于国际快时尚品牌的主打欧美风格),MJSTYLE的价格远低于国际快时尚品牌,产品性价比较高,并且在成功发展时尚服饰品类之后,MJSTYLE品牌对产品品类进行了极大的丰富和拓展,先是延伸到内衣、家居服、箱包、配饰、童装,后来又开辟了家居品类,涵盖各类刀叉、花瓶、灯具、桌椅、沙发、茶几等,2015年又开辟了咖啡店中店MJCoffee、轻餐饮等,近年来又添加了办公文具、化妆品等品类,不断满足客户的需求,将MJSTYLE从一个单纯的服饰中心打造成了家庭娱乐休闲中心。MSTYLE品牌短短8年获得如此快速的发展,除了前文叙述的品类扩张,还得益于公司在渠道、供应链、运营管理等方面的出色策略。从渠道策略来说,MJSTYLE在选址从初期就避开与国际快时尚品牌的正面交锋,而是选择发掘潜力的黄金地段,与商业地产共同成长,同时节省了开店成本,也占据了新商圈的绝佳位置。不仅如此,MJSTYLE重视国际快时尚品牌触及较少的而三四线城市,这也是品牌能够快速开店的原因之一。从供应链策略来说,MJSTYLE是首批加入RFID供应链管理的品牌之一,利用RFID技术替代人工,极大的加快了供应链的反应速度,货品管理更为便捷。RFID可以让服装产品装上身份识别标签,可以进行远距离批量读取。在传统的供应链模式下,服装从生产完成到上架销售,中间还需经历仓储中心入仓、仓储中心出仓和门店收货的环节,这三个环节主要的工作就是清点与核对数量,人工操作只能单件进行,但是RFID技术能实现6秒每箱的精准清点速度,效率大幅提高。在门店找货也能使用RFID技术,帮助消费者快速找到所需产品,提升客户体验。从店铺运营策略上来说,MJSTYLE会对每家店铺进行精细化管理。开店后MJSTYLE会在前三个月进行每月一次的商品结构调整,根据开业后项目本身的客群属性,使得商品与客群相匹配。对开店一年以上的店进行大数据分析,和其他品牌的客流、销售等方面比较。对一些增长不达预期的店铺,MJSTYLE不是一味的关店,而是选择与商业中心共同商量,找到双方都能接受的解决办法,从而减少亏损,提升开店成功率。可以看出,MJSTYLE以国际快时尚服饰的经营理念起家,并且已经发展到其他品类,走出了自己独特的发展道路。

各品牌价格带情况(单位:元)

- | T恤 | 连衣裙 | 外套 | 牛仔裤 | 休闲裤 |

MJstyle | 29-199 | 45-359 | 69-539 | 59-399 | 39-299 |

优衣库 | 19-199 | 19-499 | 99-1299 | 59-299 | 59-499 |

Zara | 49-259 | 69-999 | 69-1499 | 59-499 | 39-499 |

H&M | 15-499 | 30-1290 | 20-1790 | 40-449 | 25-1490 |

数据来源:公开资料整理

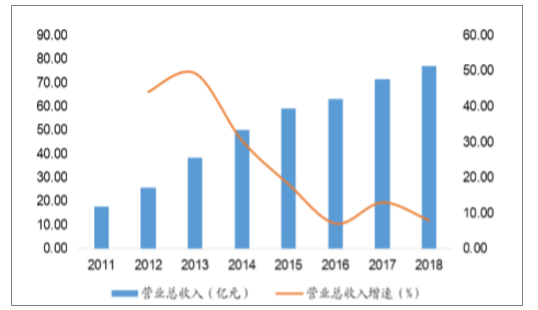

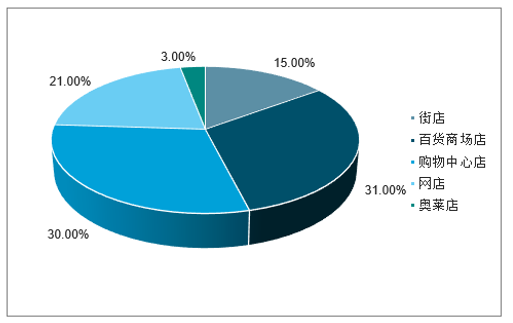

国内时尚休闲服饰公司太平鸟近年来也发展瞩目。太平鸟公司渠道总数量由2012年2535家发展至2018年的4594家(含童装及家居店铺928家),营业总收入由2011年的17.80亿元增长至2018年的77.12亿元,7年营收复合增速为23.30%。与国内其他休闲服品牌发展不同的是,太平鸟的多品牌、全渠道和新营销等方面的布局使其在国内休闲服品牌中脱颖而出。在多品牌方面,太平鸟旗下有PEACEBIRD女装、PEACEBIRD男装、LEDiN乐町女装、MiniPeace童装和MATERIALGIRL女装、PETiTAVriL贝甜童装、PEACEBIRDLIVIN’太平鸟巢家居等品牌,且是国内少有的在女装、男装和童装均衡发展的品牌。在全渠道方面,太平鸟渠道布局优异,抢先布局了购物中心和电商等新业态,形成了街店、百货商场店、购物中心店和网店四大渠道共同驱动的局面,近年来又开始布局奥莱渠道。在新营销方面,太平鸟聚焦青年文化,采用多种营销手段提升品牌调性,包括积极参加纽约、巴黎等国际时装周品牌走秀,持续贯彻跨界联名策略,2018年在女装X凤凰自行车、男装XCoca-Cola、童装X迪士尼等联名款均取得了不俗的业绩。

太平鸟品牌营收及增长情况

数据来源:公开资料整理

2018年太平鸟各渠道零售额占比

数据来源:公开资料整理

太平鸟旗下主要品牌情况

品牌 | 类别 | 创立时间 | 客群 | 营收规模(2018年,亿元) | 店铺数量(2018年,家) |

PEACEBIRD男装 | 男装 | 1995年 | 时髦、自信、坚持自我的25-30岁潮流男性 | 28.30 | 1322 |

PEACEBIRD女装 | 女装 | 1997年 | 时髦、率真、有年轻态度25-30岁都市女性 | 26.75 | 1551 |

乐町LED’IN | 女装 | 2008年 | 甜美、摩登、元气18-25岁时髦女性 | 10.08 | 616 |

MiniPeace | 童装 | 2011年 | 1-4岁婴儿系列 | 8.64 | 867 |

MaterialGirl | 女装 | 2013年 | 美式潮流品牌20-28岁,音乐、时髦、潮流 | - | 177 |

PETiTAVriL贝甜 | 童装 | 2018年 | 小价格、轻运动、趣时尚1-12岁婴儿和儿童 | - | 55 |

PEACEBIRDLIVIN’太平鸟巢 | 家居 | 2018年 | 时尚、简约、生活的20-30岁都市青年 | - | 6 |

数据来源:公开资料整理

太平鸟各个渠道零售额(亿元)及增

- | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

街店 | 22.67 | 24.83 | 25.02 | 22.88 | 18.47 | 17.08 |

YOY | - | 9.52% | 0.78% | -8.58% | -19.24% | -7.54% |

百货商场店 | 22.05 | 28.80 | 32.63 | 35.40 | 35.66 | 34.80 |

YOY | - | 30.63% | 13.31% | 8.50% | 0.71% | -2.41% |

购物中心店 | 8.88 | 14.96 | 19.31 | 24.69 | 28.84 | 33.86 |

YOY | - | 68.50% | 29.12% | 27.84% | 16.79% | 17.41% |

网店 | 4.08 | 6.96 | 11.11 | 15.98 | 21.66 | 23.69 |

YOY | - | 70.45% | 59.62% | 43.90% | 35.57% | 9.34% |

奥特莱斯店 | - | - | - | - | - | 3.02 |

合计 | 57.68 | 75.55 | 88.08 | 98.95 | 104.63 | 112.44 |

YOY | - | 30.98% | 16.59% | 12.35% | 5.74% | 7.47% |

数据来源:公开资料整理

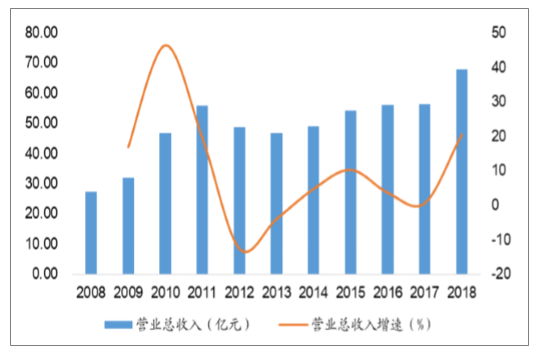

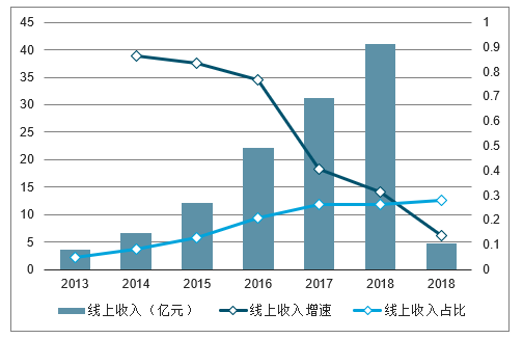

国内时尚休闲服饰公司森马服饰在经历短时间调整之后,发展步入新的台阶。森马服饰旗下的森马休闲服品牌在经历2012-2013年两年营收下滑之后,在2014年开始恢复了增长,2018年营收创新高,达67.92亿元,近年来的渠道数量虽然不及2012年最高时期的4420家,但也都基本稳定在3600家左右,没有再出现大幅下滑。森马公司在竞争激励的休闲服市场仍然取得了较快的增长,除了在品牌、产品、零售、供应链等方面的变化和调整之外,还抓住了电商渠道的兴起。森马服饰在2012年布局线上渠道,抓住了线上流量红利时期的电商渠道快速增长的机遇。在2013年森马服饰线上销售占比为4.84%,到2018年这一比例提高至26.14%,线上渠道成为公司的重要渠道,并且在当前线上线下渠道融合的趋势之下,公司强大的线上运营能力也为公司的发展带来了持续的动力。

森马服饰旗下休闲服品牌营收及增长情况

数据来源:公开资料整理

森马服饰线上销售情况

数据来源:公开资料整理

国内品牌在品牌、产品、设计、渠道、供应链和零售管理等方面的能力均在提升,很多国内品牌借鉴了国际快时尚品牌的成功经验,但也走出了自己的独特定位和模式,可以看出国内品牌与国际品牌之间的差距在逐步缩小。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国休闲服行业市场现状调查及发展趋向研判报告

《2023-2029年中国休闲服行业市场现状调查及发展趋向研判报告》共八章,包含中国休闲服产业链全景梳理及布局状况研究,中国休闲服企业布局案例研究,中国休闲服行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)