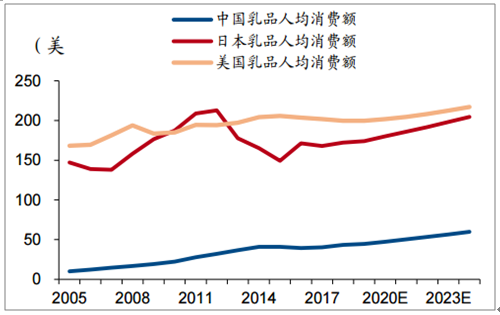

行业平稳增长,聚焦结构升级及低线城市增量。乳制品行业增速保持平稳,2019年整体增速较2018年放缓,2019年前三季度液态奶同比+2%,常温、低温同比+3%/-2.5%,预计2019年行业增速保持个位数增长,2020年保持该趋势。人均乳品消费额、消费习惯相比美日仍有较大提升空间,目前我国人均年消费额为45美元,日本、美国分别为174、200美元,为我国4~5倍。从增量上看,1)下线城市贡献更高增速:其中重点城市乳制品销售额增长保持个位数,省地级市增速超过10%,低线渠道增长更快;2)结构持续升级:行业龙头伊利/蒙牛高端产品份额持续提升,根据数据,2019年前三季度伊利重点产品金典、安慕希、金领冠增速分别17.8%/17%/28.6%,保持高速增长。

乳制品零售额规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国乳制品产业运营现状及发展前景分析报告》

乳品人均消费额相比美日仍有较大提升空间

数据来源:公共资料整理

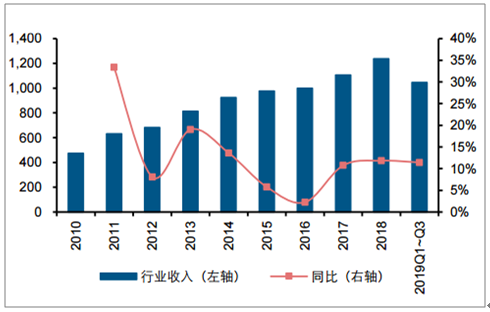

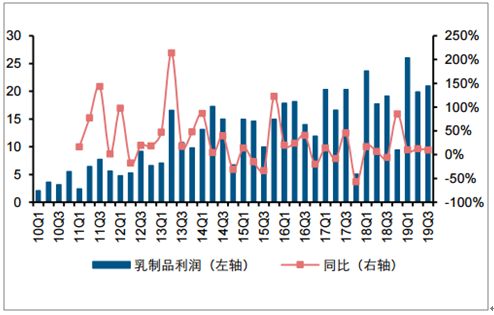

2019年前三季度乳制品行业收入1047亿元,同比增长11%,其中2019Q1/Q2/Q3行业收入增速分别为15%/8%/12%。2019年前三季度乳制品行业利润67亿元,同比增长11%,其中2019Q1/Q2/Q3行业利润增速分别为10%/12%/10%。

乳制品行业收入及增速(亿元)

数据来源:公共资料整理

乳制品行业利润及增速(亿元)

数据来源:公共资料整理

2019前三季度乳制品收入端继续维持稳健增长,收入增速季度之间略有波动,但是需求相对稳定,预计全年维持稳健;前三季度行业竞争依旧保持相对激烈,在原奶价格上涨的背景下,行业盈利增长继续保持双位数,我们认为在成本上涨背景下,公司可以通过产品结构升级转嫁部分成本压力,同时上游原奶供需偏也会中期有利于乳制品行业的竞争格局改善。

乳制品行业分季度收入及增速(亿元)

数据来源:公共资料整理

乳制品行业分季度利润及增速(亿元)

数据来源:公共资料整理

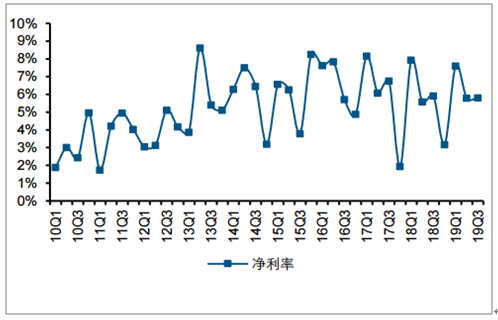

2019年前三季度乳制品行业净利率6%,同比下降0.05pct,其中2019Q1/Q2/Q3行业净利率分别为8%/6%/6%,分别同比变动-0.33pct/0.21pct/-0.11pct。

乳制品行业分季度毛利率

数据来源:公共资料整理

2019年前三季度乳制品行业毛利率36%,同比下降0.43pct,其中2019Q1/Q2/Q3行业毛利率分别为38%/36%/35%,分别同比变动0.4pct/-1.21pct/-0.49pct。

乳制品行业分季度净利率

数据来源:公共资料整理

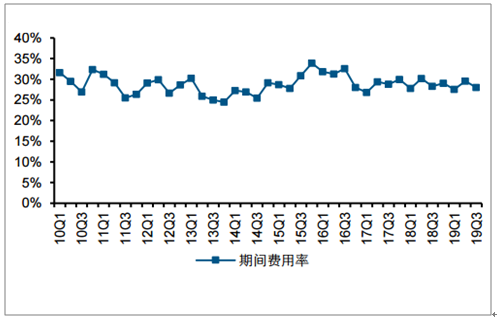

2019年前三季度乳制品行业费用率29%,同比下降0.05pct,其中2019Q1/Q2/Q3行业费用率分别为28%/30%/28%,分别同比变动-0.21pct/-0.65pct/-0.28pct。

乳制品行业期间费用率

数据来源:公共资料整理

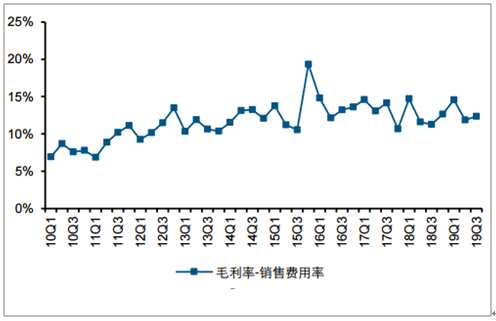

2019Q1/Q2/Q3行业毛销差分别为15%/12%/12%,Q2和Q3分别较去年同期提升0.3%和1.1%,前三季度龙头伊利的毛销差同比提升1.02pct至14.2%,继续引领行业盈利能力的提升。

乳制品行业毛利率-销售费用率

数据来源:公共资料整理

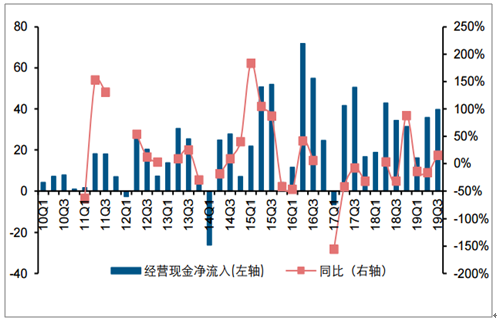

2019年Q3乳制品行业经营性现金流净额为39.74亿元,同比增加15.56%,其中流入411.71亿元,同比增加8.34%,流出371.96亿元,同比增加7.62%。

乳制品行业分季度经营现金净流入及变化(亿元)

数据来源:公共资料整理

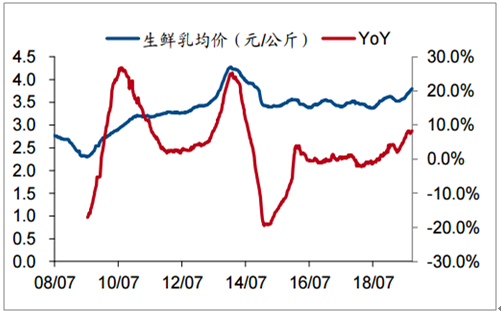

成本上涨,竞争保持,龙头份额加速上升。2019年成本端温和上涨,竞争保持,行业龙头继续借助品牌及渠道渗透优势抢占中小地方性品牌份额趋势不变,份额加速集中。1)成本端:原奶供需偏紧支撑奶价上行,2019年前三季度原奶价格同比+7%,预计2019年全年涨幅约6%,2020年原奶仍处于上涨周期。原奶价格上行虽然给成本端带来压力,但龙头凭借与产业链上游原奶的紧密合作、不断优化产品结构及规模效应等,实现盈利能力及份额进一步提升;2)费用端:目前行业进入中后期整合阶段,在行业缓慢增长下,各细分品类竞争均在加剧,2019年市场促销相较去年没有明显放缓,龙头加大促销力度争夺份额。

原奶上涨背景下,龙头通过优化结构保障盈利

数据来源:公共资料整理

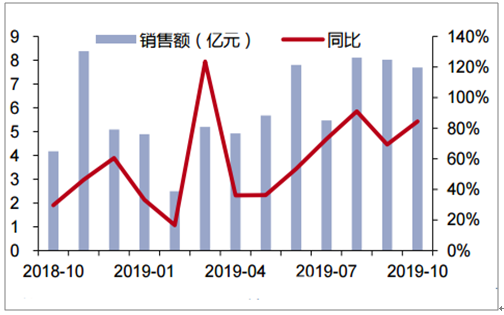

线上销售延续高增,白奶表现较好。10月行业销售额7.69亿元,同比增长84.44%,销售量1356.84万件,同比增长84.80%,平均产品价格56.71元,同比下降0.19%。分子品类来看,白奶占比53.09%,同比下降14.58pcts,酸奶占比20.44%,同比下降9.79pcts。其中10月白奶销售额为4.09亿元,同比增长44.71%,均价69.14元,同比增长11.46%;10月酸奶销售额1.57亿元,同比增长24.69%,均价53.60元,同比增长4.60%。

阿里渠道乳制品销售额及增速(亿元,%)

数据来源:公共资料整理

阿里渠道白奶及酸奶占比变化(%)

数据来源:公共资料整理

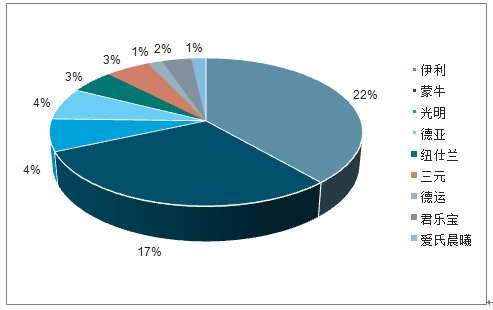

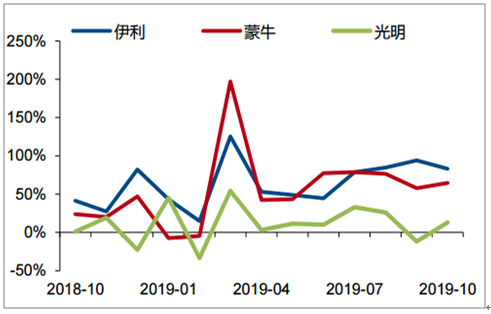

伊利保持快速增长,线上份额持续领先。2019年10月阿里渠道伊利销售额为1.74亿元,同比增长82.93%,销量276.73万件,同比增长59.86%,均价62.73元,同比增长14.43%。10月阿里渠道蒙牛销售额为1.33亿元,同比增长64.46%,销量232.67万件,同比增长56.42%,均价57.17元,同比增长5.14%。2019年10月光明销售额3041.00万元,同比增长13.00%,销量49.46万件,同比增长23.81%,均价61.49元,同比下降8.73%。伊利10月线上份额为21.64%,同比下降1.10pcts,蒙牛10月线上份额为16.59%,同比下降2.80pcts。

2019年10月各品牌份额占比(%)

数据来源:公共资料整理

伊利、蒙牛、光明线上销售额(万元)

数据来源:公共资料整理

伊利、蒙牛、光明线上销售额增速(%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询