一、需求

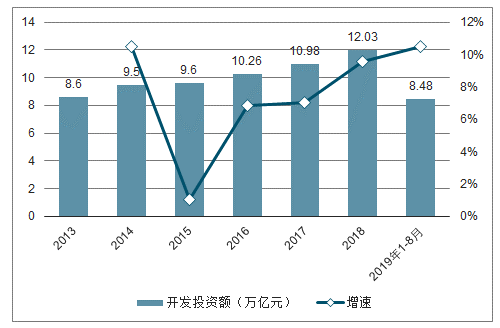

随着房地产市场规模突飞猛进,近年来物业管理行业也迅速发展。投资方面,2019年1-8月全国房地产开发投资8.46万亿元,同比增长10.5%。

2013-2019.8全国房地产开发投资及增速趋势

数据来源:公开资料整理

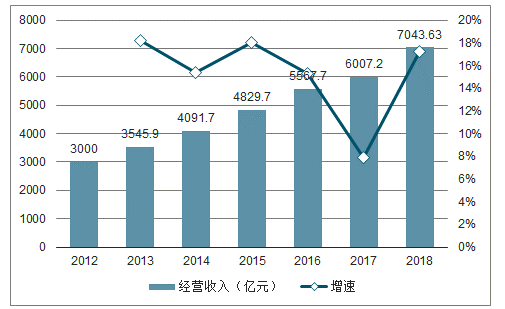

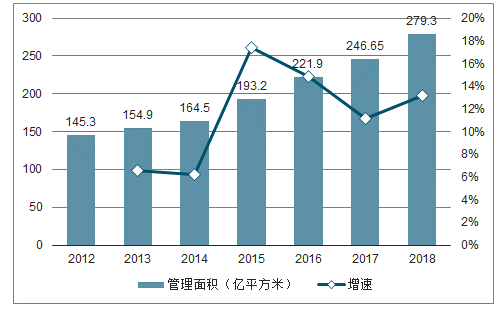

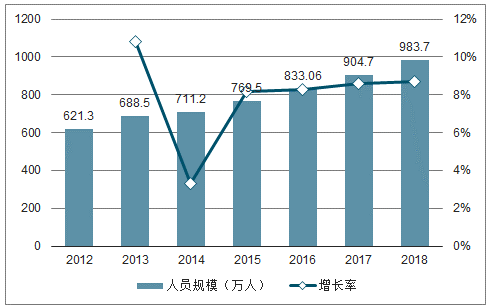

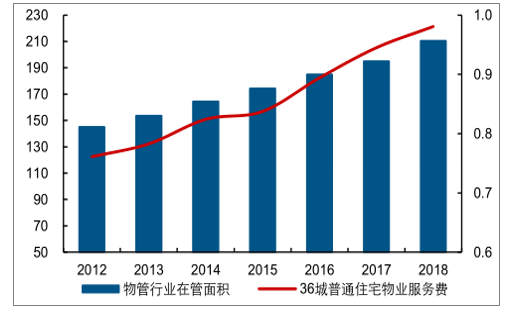

2018年,物业管理行业经营收入为7043.63亿元,同比增长17.25%;管理物业总面积达279.3亿平方米,同比增长13.2%;从业人口接近1000万人。总体上,我国物业管理行业发展呈现不断提升的态势。

2012-2018年物业管理行业营业收入及增速趋势

数据来源:公开资料整理

2012-2018年管理物业面积及增速趋势

数据来源:公开资料整理

2012-2018年管理行业从业人口及增速趋势

数据来源:公开资料整理

二、收入端

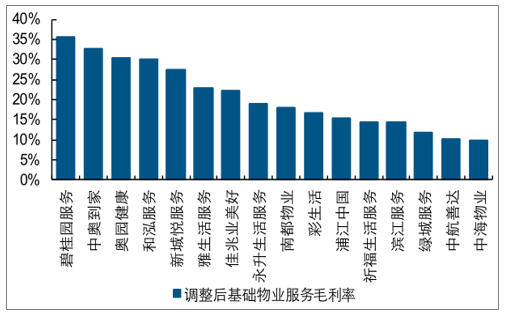

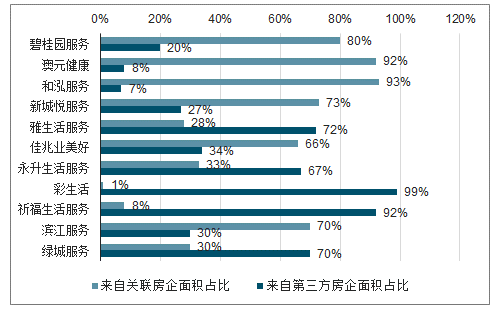

据调查数据显示,物管企业盈利能力与关联房企面积贡献占比有较强正相关,来自关联房企面积占比较高的物管企业多享有更高的基础业务毛利率。如行业内调整后基础物业服务毛利率排名居前的碧桂园服务、奥园健康、和泓股份、新城悦服务等企业关联房企面积占比均在70%以上,而关联房企面积占比较低的彩生活、祈福生活服务、绿城服务等公司调整后基础物业服务毛利率相对偏低。物管企业对于关联房企以及第三方开发商收费高低以及获取项目的难易程度或对前述现象的出现有一定的解释。

碧桂园服务、新城悦服务等企业调整后基础物业服务毛利率居前

数据来源:公开资料整理

碧桂园服务、新城悦服务等较好盈利企业关联房企面积占比较高

数据来源:公开资料整理

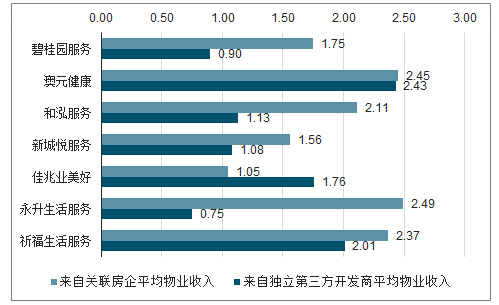

上市物管企业多未公布来自关联房企与第三方开发商的实际物业收费总额,为了进行整体性研究,我们只能使用报表披露的来自关联房企与第三方开发商各自的管理面积与基础物业收入来粗略计算平均物业收入。但由于酬金制收入与实际收费的差异,该平均物业收入较实际物业收费大概率偏低。此外,由于物管企业来自关联房企与第三方开发商管理面积内部不同收费模式比例不尽相同,或对最终结果也有一定影响。

2018年物管企业推算来自关联房企平均物业收入多高于来自第三方开发商(元/平方米/月)

数据来源:公开资料整理

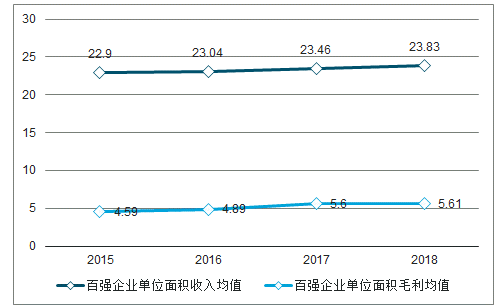

从行业总量上看近年物管面积增量与房屋竣工面积匹配度较高,主因如今竣工交付的新楼盘基本均配套物业。与已形成价格粘性,短期物业费较难调整的老旧小区相比,在过去几年房价高增背景下购房者对于物业费的适度提价并不敏感;且现今购房者对于环境、安全等物业管理硬件要求更高,对于优质物业服务愿意给予一定溢价,这些因素使得新盘通常较旧盘有更高的物业均价。物业企业在管面积高速扩张过程中,新盘的拓展对其盈利能力的提升有较强拉动作用。尽管存量盘收费平稳而人工成本刚性提升,百强企业单位面积收入与毛利仍整体呈现上行态势。若住宅业态外的其他高价值业态占比提升,则会更高效支撑企业盈利。

2012-2018年普通住宅物业费小幅上行(亿平方米、元/平方米/月)

数据来源:公开资料整理

2015-2018年百强企业单位面积收入与毛利持续上升(元/平方米)

数据来源:公开资料整理

新拓楼盘对于企业盈利有所支撑,若新盘物业费提升幅度较大且在管面积维持较好增速,会对物管企业盈利形成较好拉动。

拓展较高物业费的新盘对物业企业盈利形成支撑

- | 面积 (万元) | 住宅物业费 (元/平方米/月) | 基础物业收入 (万元) | 增值业务收入 (万元) | 基础物业 净利润率 | 增值业务 净利润率 | 净利润 (万元) | 净利润率 | 单位面积净利润 (元/平方米) |

基准 | 100 | 2.25 | 2700 | 675 | 5.64% | 18.5% | 277 | 8.21% | 2.77 |

旧盘 | 100 | 2.25 | 2700 | 675 | 5.14% | 18.5% | 264 | 7.81% | 2.64 |

新盘 | 8 | 2.35 | 226 | 56 | 8.11% | 18.5% | 29 | 10.19% | 3.59 |

合计 | 108 | 2.26 | 2926 | 731 | 5.37% | 18.5% | 292 | 8% | 2.71 |

数据来源:公开资料整理

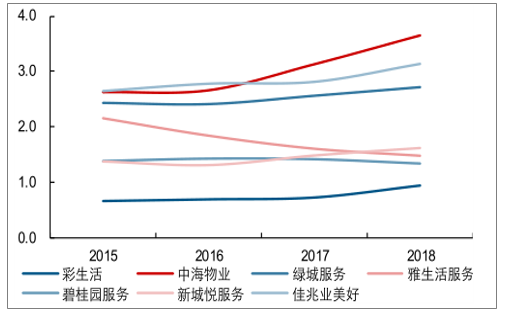

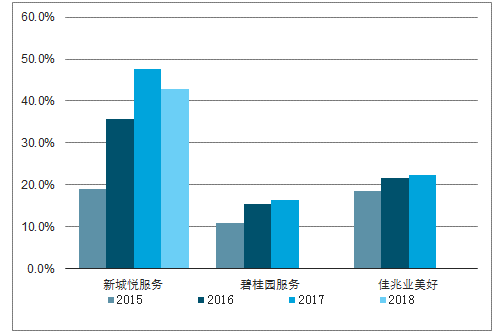

由于新盘物业费提升幅度在政府管控、物业所在区域等约束下具有不确定性,在管面积拓展速度成为影响各家物管企业新盘效应的关键因素。可以看出维持较高在管面积增速的企业如碧桂园服务、新城悦服务、永升生活服务等基础业务盈利能力整体维持上行态势(雅生活服务在管面积高增速而盈利上下波动明显的原因是其面积扩张主要来自并购,大量低毛利率存量盘进入影响盈利),与之相对面积扩张较慢的浦江中国、中海物业基础物业毛利率有所下滑。

在管面积拓展速度则可以拆解为基数与新盘拓展能力两大要件。基数一定程度影响在管面积扩张幅度,通常3000-5000万方中型规模企业更有扩张动力,如永升生活服务、新城悦服务等,而大型企业如彩生活受制于高基数确实较难获得较快增速。但高基数并不绝对等同于低增速,碧桂园服务与绿城服务均有过亿在管规模,但仍维持较好扩张能力,主因其较高的新盘拓展能力。新盘拓展能力依赖两个因素:关联房企贡献与获取第三方开发商面积能力。通常关联大牌房企的物管公司可以获得较充足新盘,如碧桂园服务即使在高基数背景下仍维持50%以上扩张速度,新城悦服务、佳兆业美好等也有较高规模增速。此外优质物管公司凭借品牌竞争力亦有较强获盘能力,绿城服务、永升生活服务为其中代表。

合约面积/在管面积提供了判断物管公司盈利优化持续性的重要参考。碧桂园服务、新城悦服务、永升生活服务、绿城服务等公司充足面积储备保障了其未来规模高增速的持续性,动态角度保障其盈利持续优化能力。

2015-2019H1新盘更高收费叠加在管面积高增速(元/平方米/月)

数据来源:公开资料整理

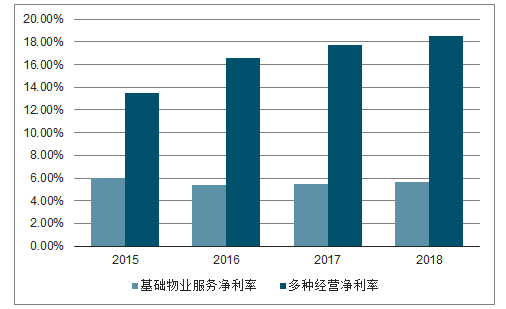

物业服务企业在做好基础物业服务的同时,不断拓宽创收渠道,提升盈利能力,高价值多种经营业务1收入及其占比快速提升。2018年物业服务百强企业多种经营收入均值达到1.73亿元,同比增长28.02%;占总收入均值比重的19.51%,较2017年提升1.31个百分点。多种经营业务定价更为自由,轻资产运营下通常具备更强的盈利性,2018年百强企业多种经营业务净利润率为18.50%,是基础物业服务净利润率的3.28倍,对物业企业整体盈利能力形成极大支撑。上市物管企业营运实践中多种经营较基础业务亦有更高盈利表现。

2018年百强企业多种经营业务净利润率超过基础业务的3倍

数据来源:公开资料整理

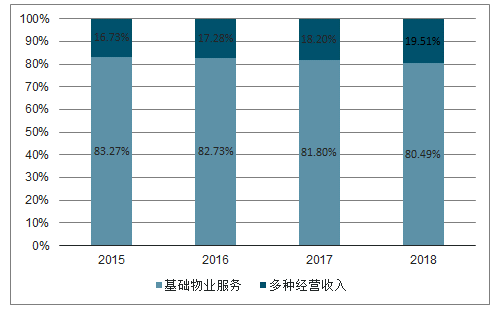

2015-2018年百强企业多种经营收入占比

数据来源:公开资料整理

2015-2018年百强企业多种经营收入及增速(万元)

数据来源:公开资料整理

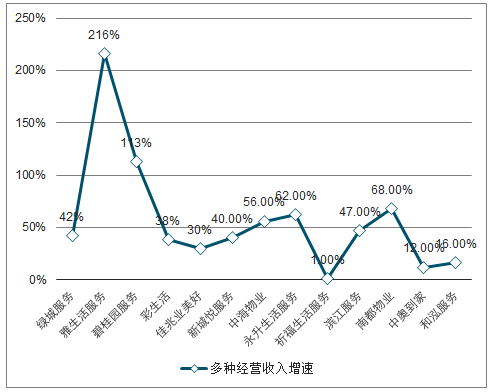

由于不同公司自身禀赋条件不同,业务拓展能力存在差异等原因,上市物管企业多种经营收入占比有所分化,如雅生活服务、佳兆业美好等公司多种经营业务营收占比超50%,而中奥到家等公司相对占比较低。但总体上看,主流物业上市企业多数加大对非基础物业服务领域拓展,2018年多数企业基础物业外营收增速在30%以上,为公司盈利提升提供了较大助力。

2018年主要上市物管企业多种经营收入占比

数据来源:公开资料整理

2018年主要物管企业多种经营收入增速(亿元)

数据来源:公开资料整理

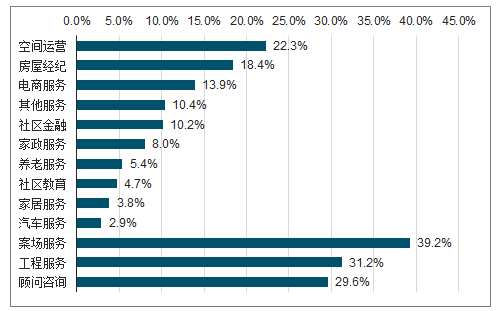

随着“技术+物业”的不断升级,物业百强企业从业主需求出发,拓宽服务范围,丰富盈利来源,2018年业主增值服务收入占增值业务收入比重达54.40%,其中重点为空间运营与房屋经纪业务;非业主增值服务领域方面,在案场服务、工程服务与顾问咨询三驾马车拉动下,物管公司从房企开发商手中获取盈利的能力不断提升,2018年百强企业非业主增值服务收入占增值业务收入比重为45.60%。

2018年百强企业增值业务收入占比

数据来源:公开资料整理

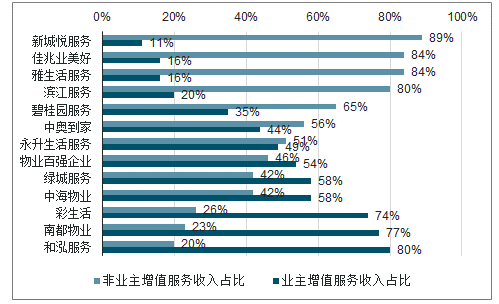

尽管近年随着管理规模提升,各物管企业增值服务范围与盈利均有长足提升,业主增值与非业主增值服务的范畴也均在不断深化,但受不同企业本身资质与背景影响,增值服务内部结构分化较大。

规模扩张对关联房企依托更强的公司多数非业主增值服务收入占比高于业主增值服务

数据来源:公开资料整理

非业主增值服务中较大比重盈利项目来自于地产开发商,如案场服务、交付前顾问业务以及协销等,其收入波动与房企销售增速以及行业周期性等有较强关系;相较而言业主增值服务收入更关心业主本身的需求,具备一定抵御周期的能力。由于非业主增值服务贯穿房屋交付前各个环节,与单纯商品期房预售时点存在一定的错位,故非业主增值服务收入增速较关联房企销售增速多存在一定的滞后。虽因物业公司上市时间较晚引致可获取时间序列较短,以及不同时间点物管企业对关联房企服务范畴不同等因素影响对研究结果有一定扰动,碧桂园服务、佳兆业美好等公司非业主增值服务收入增速仍在一定程度上反映出对关联公司销售增速的滞后影响。短期来看,在较高规模扩张增速下非业主增值服务仍为物管企业获利的重要手段;但长期而言在房企销售增速上行空间有限背景下,非业主增值服务盈利能力与增速或有下滑可能。

三、成本端

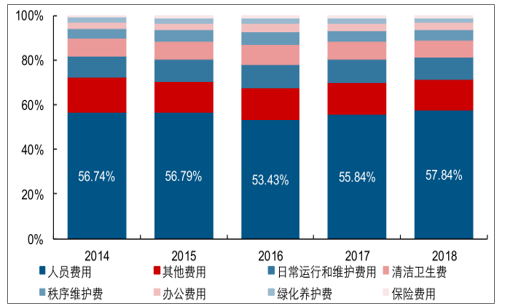

物管行业是典型的劳动密集型行业,近年百强物管企业人力成本占营业成本比重基本稳定在55%-60%之间,即使是重视应用科技解放人力的行业龙头企业碧桂园服务、雅生活服务等公司,人工成本支出占营业成本比重也仍在50%以上。人工成本的变动对行业盈利影响较大,近年伴随适龄劳动力占比下降与教育水平的提升等,城市最低工资标准稳步上行,单位劳动力成本逐年上升,人力成本上行成为悬挂在物管行业盈利之上的“达摩克利斯之剑”,探寻成本控制良方成为行业与物管企业的燃眉之急。

2014-2018年百强物业企业人工成本占营业成本比

数据来源:公开资料整理

尽管物管行业与龙头企业规模维持高增速,且成长性仍有长足空间,但遗憾的是数据显示行业仍未体现出明显的规模效应。

多数企业报表单位面积营业成本呈上行趋势(元/平方米/月)

数据来源:公开资料整理

多数企业调整后单位面积营业成本呈上行趋势(元/平方米/月)

数据来源:公开资料整理

1、多渠道优化

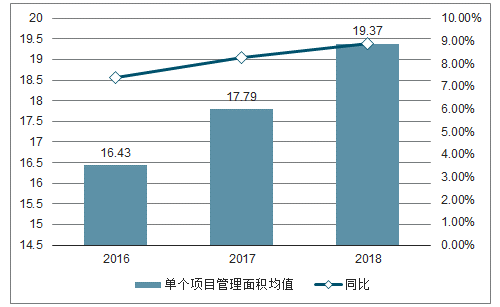

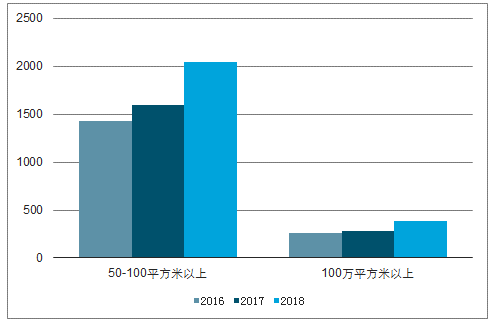

物管企业规模效应的一个重要原因是服务辐射半径较短,基本只能覆盖物管服务网点周边的环形区域,相隔较远的新拓物业项目只能重新驻派服务团队;那么物管企业换条思路考虑,通过尽量拿下物管服务网点附近区域的所有物业项目,或尽量争取大盘物业也能一定程度享受规模效应。近年来,百强企业管理的大体量项目逐渐增多,单个项目管理面积均值从2016年的16.43万平提升到2018年的19.37万平,2018年百强企业在管项目单体在50-100万平、超过100万平以上项目数量分别较2016年提升42.78%、47.49%至2046、382个。百强企业通过承接大盘项目,有效形成集约化效应,一定程度上享受了规模效应,成功降本增效;另一方面大体量项目的人口更加聚集,能够产生更多增值服务需求,为物管企业带来更多盈利挖掘空间与收入来源。

百强企业单个项目管理面积均值持续上升(万平方米)

数据来源:公开资料整理

百强企业在管大盘项目数量持续增长(个)

数据来源:公开资料整理

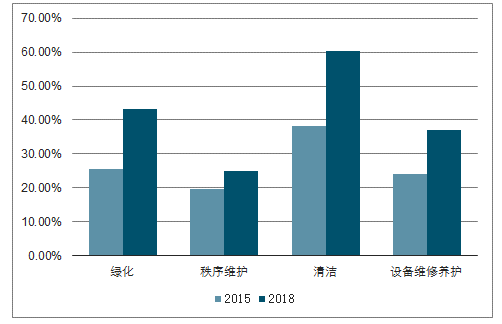

为了缓解人工成本刚性提升的压力,物业服务企业在保证服务质量前提下,通过将基础物业适度外包以压缩成本。清洁、绿化等相对技术含量较低而对人工需求较高的服务项目成为物管企业外包首选,较大比例被分包给专业第三方公司。2018年百强企业绿化、秩序维护、清洁、设备维修养护等基础物业服务的外包数量占比分别为43%、25%、60%和37%,较2015年均有明显提升。外包员工数量方面,目前百强企业外包员工数占总员工数比例超过38%,2018年外包员工总数达到51.76万人,且仍维持10%以上的增速。上市物管公司亦不断提升外包比例以缓释成本压力,碧桂园服务、新城悦服务、佳兆业美好等公司外包成本占物管服务成本比例逐年提升,2018年新城悦服务外包成本占比达到42.75%,适度增加外包比例成为物管企业压缩服务成本的共同选择。

百强物管企业基础业务外包项目数量占比

数据来源:公开资料整理

2014-2018年百强企业外包员工人数占比

数据来源:公开资料整理

行业龙头公司外包成本占比逐年提升

数据来源:公开资料整理

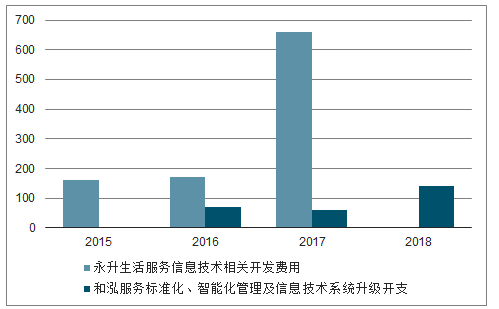

尽管传统物业管理业务清洁、绿化等仍旧高度依赖人工,新技术设备的应用在包括监控安保、停车、门禁等领域效益日趋显著。物管公司持续加大科技投入与智能化建设,2018年百强企业智能化投入均值同增49.82%达到716.22万元,上市物管企业如永升生活服务、和泓服务等公司研发支出占营收比重近年也有所提升。物管公司一方面引入电子围栏、智能道闸系统等实现机械代替人工,提升基础物业的营运效率;另一方面综合运用移动互联网、大数据、人工智能等新技术,实现全流程管理,优化管理效率。科技赋能不仅在压缩成本方面有所裨益,还有助于挖掘盈利新增点,绿城服务、佳兆业美好等公司着力打造智慧服务平台与智能社区,实现了控成本与扩收益的双重目标。

2015-2018年上市物管企业近年加大技术投入(万元)

数据来源:公开资料整理

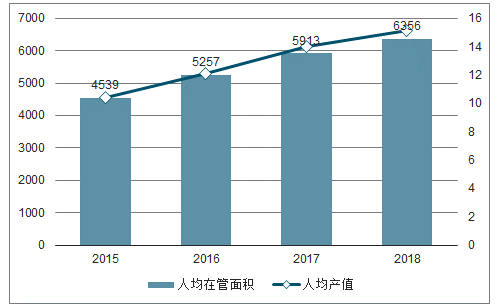

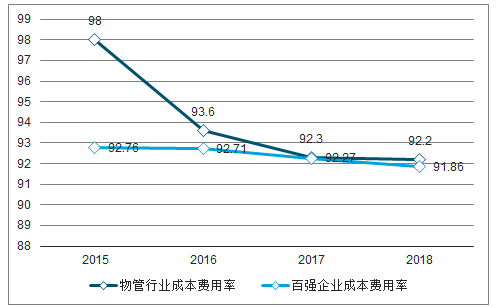

尽管受服务半径受限、低端基础物业过分依赖人工等影响,行业整体规模效应偏弱,物管企业仍多渠道共同努力实现成本控制。物管企业积极开拓大盘物业获取一定程度规模效应,通过加大低端服务外包比例与积极推进科技赋能来减员增效。2018年物管行业成本费用率为92.20%,较2015年下降5.80pct,百强企业成本费用率91.85%,较2015年下降0.91pct;百强企业人均在管面积同增7.50%至至6356平方米,人均产值同比提升1.16万元,成本控制确起实效。

2015-2018年物管百强企业人均在管面积与产值(平方米,万元)

数据来源:公开资料整理

物管行业与头部公司成本费用率呈下行态势

数据来源:公开资料整理

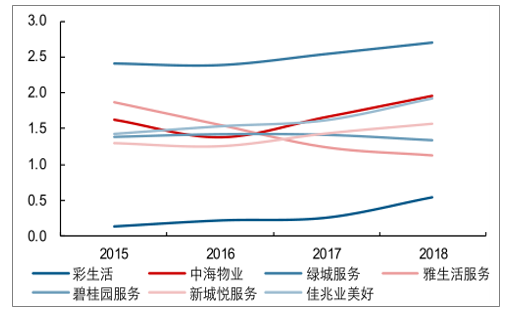

物管行业凭借其现金流充裕、高增速、集中度提升等因素获得资本市场青睐,龙头物管企业如碧桂园服务、绿城服务等公司均享有40倍以上的高估值。在当前行业集中度偏低,行业格局未定背景下规模扩张仍为物管企业第一要务,上市企业高估值一定程度上也是对其未来维持规模高增速的映射。

相关报告:智研咨询发布的《2020-2026年中国物业管理行业发展现状调研及投资前景展望报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)