一、全球天然气综述

1、亚太和北美地区的消费增长为全球天然气产业发展注入活力

2018年,全球天然气总消费量为38489亿立方米,较2017年增速为5.3%。其中亚太地区天然气消费量为8253亿立方米,占全球消费量的21.4%,较2017年增速为7.4%;北美地区天然气消费量为10223亿立方米,占全球消费量的26.6%,较2017年增速为9.3%。亚太和北美地区消费的占比份额较大,且增速较快,需求端的繁荣发展带动供给端的供给动力。

全球各地区天然气消费情况(单位:十亿立方米)

数据来源:公开资料整理

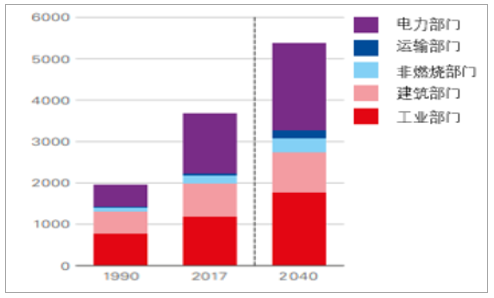

2、工业部门和电力部门的天然气消费量保持增长带动天然气发展

随着各地区经济的发展,工业部门和电力部门天然气消费占比较大且仍在不断提升。随着世界范围内发展中经济体工业化进程的不断推进,以及各地区为满足环保等社会需求的工业部门煤改气政策的不断发展,工业部门的天然气消费量将在各部门中保持最快的增速。随着全球范围内电力需求的不断增加,以及天然气在电力部门中稳定的发电占比(百分之二十),电力部门的天然气消费也会获得较大和较快的发展。由此可见,工业部门和电力部门的平稳发展将从需求端推动供给端供给意愿加大,促进天然气产业的发展加速。

分行业天然气消费占比

数据来源:公开资料整理

电力部分能源消费结构

数据来源:公开资料整理

3、全球天然气产量不断提升占主要能源消费比重不断上升

全球天然气产量在近几年来稳定增长。2018年,全球天然气产量为39679亿立方米,较2017年增长率为5.17%。尤其是近两年,天然气产量增速经过2016年的短暂低谷后持续上扬。在能源的消费结构中,天然气占主要能源消费的比重不断上升。2017年,天然气消费量占主要能源比重为百分之二十三,BP预测2040年天然气消费占比将达到27%,仍有一定上升空间。能源需求占比量的上升也为行业的发展创造了条件,使天然气具备着快速发展的潜力。

全球天然气产量及增长率(单位:10亿立方米)

数据来源:公开资料整理

全球能源消费结构演变

数据来源:公开资料整理

目前全球天然气供过于求,2025年后或供需或发生反转。由于美国页岩气产量的大幅增长和出口量的明显增加,全球天然气供给在2016年以来出现了快速增长。目前供给超过需求是全球天然气价格低迷的主要原因。但是随着未来发展中国家如印度等经济发展拉动天然气消费,以及美国页岩气的供给趋近于达到峰值,2025年后全球天然气供需或在全球能源结构清洁化的大背景下发生反转。

4、天然气生产地区差异显著亚太地区增长潜力巨大

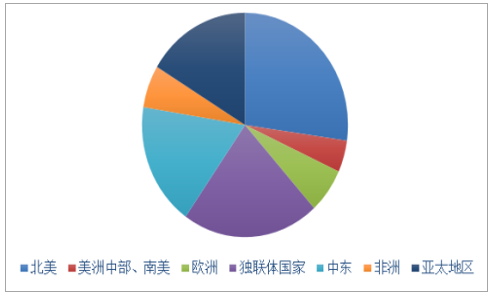

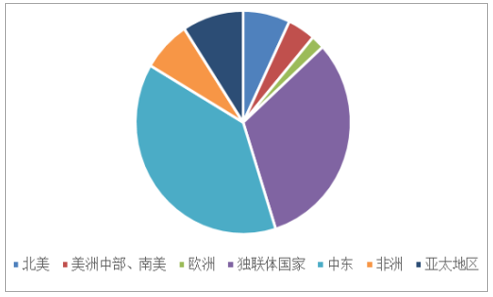

世界天然气的产量现阶段在全球范围内分布不均,目前还是主要分布在北美地区、独联体国家和中东地区。2018年,北美地区产出天然气10539亿立方米,占世界总产量的27.2%;独联体国家产出天然气8311亿立方米,占世界总产量的21.5%;中东地区产出天然气6873亿立方米,占世界总产量的17.8%;亚太地区产出天然气6317亿立方米,占世界总产量的16%。而2018年北美地区天然气已探明储量仅为13.9万亿立方米,占世界份额的7%,亚太地区天然气已探明储量为18.1万亿立方米,占世界份额的9%。亚太地区拥有较多的储量份额,具备良好增长的基础,未来的增长潜力巨大。

全球天然气产量分布

数据来源:公开资料整理

全球天然气总探明储量分布

数据来源:公开资料整理

5、全球天然气贸易活跃LNG全球市场良性发展

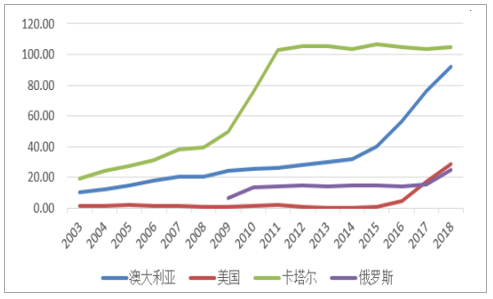

LNG全球市场格局已初步形成,进口方集中在亚太地区,出口方分布较广。美国、俄罗斯LNG出口快速增长,卡塔尔LNG出口地位受到威胁。全球LNG出口方以卡塔尔,澳大利亚,美国,俄罗斯为主。其中卡塔尔LNG出口量为1048.5亿立方米,占世界总量的24.3%;澳大利亚LNG出口量为918.2亿立方米,占世界总量的21.3%;美国LNG出口量为284.3亿立方米,占世界总量的6.6%;俄罗斯LNG出口量为249.4亿立方米,占世界总量的5.8%。值得关注的是美国和俄罗斯增速较快(美国64%,俄罗斯61%),澳大利亚拥有较大的出口规模和一定量的增速(21%),而近年来卡塔尔LNG出口总量基本稳定。

中国LNG进口需求快速增长。目前全球LNG进口方以日韩,中国和欧洲为主。其中日本LNG进口量为1129.7亿立方米,占世界总量的26.2%;韩国LNG进口量为602.1亿立方米,占世界总量的14%;中国LNG进口量为734.5亿立方米,占世界总量的17%;欧洲LNG进口量为715.2亿立方米,占世界总量的16.6%。值得关注的是,中国进口LNG业务增速最快,较2018年增速为40%(日本-1%,韩国17%,欧洲9%)。

LNG主要出口国(单位:10亿立方米)

数据来源:公开资料整理

LNG主要进口国(单位:10亿立方米

数据来源:公开资料整理

二、我国天然气供给三大特点

1、我国天然气已探明资源量、产量持续增长

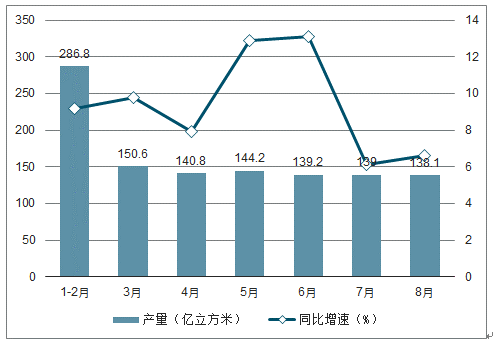

中国天然气储量丰富,产出增长相对较慢。我国2018年天然气已探明储量为6.1万亿立方米,占世界总份额的3.1%。2019年8月全国天然气产量为138.1亿立方米,同比增长6.6%。2019年1-8月全国天然气产量为1141.4亿立方米,同比增长9.3%。我国天然气储量较大,产出较小,增长潜力显著。

中国已探明天然气储量(单位:10亿立方米)

数据来源:公开资料整理

2019年1-8月全国天然气产量及增长情况

数据来源:公开资料整理

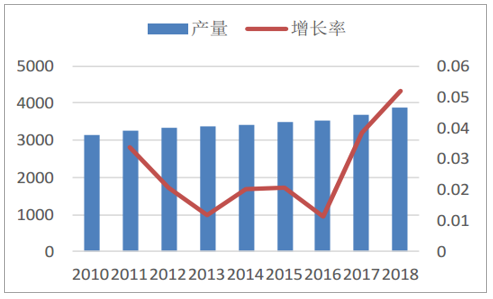

非常规气增长较快,未来增长空间大。2018年我国非常规气中,页岩气产量为108.81亿立方米,较2017年增长率为20.96%;煤层气产量为51.5亿立方米,较2017年增长率为9.48%。根据十三五期间国家能源局制定的详细的非常规天然气发展规划,2020年,页岩气产量力争达到300亿立方米;致密气产量370亿立方米;煤层气(地面抽采)产量100亿立方米。结合近期非常规天然气开采技术的进步,可以判断页岩气目前发展已经渡过了起步阶段,开始进入快速增长的发展期;煤层气产量已经位于稳定发展的发展阶段,具有良好的发展前景。

中国页岩气产量及增长率(单位:亿立方米)

数据来源:公开资料整理

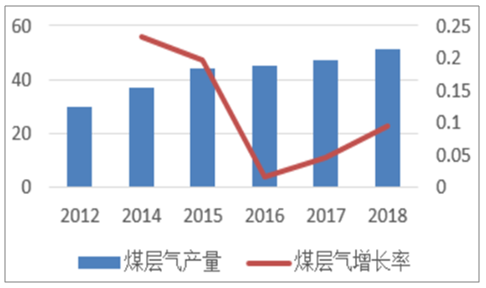

煤层气产量及增长率

数据来源:公开资料整理

“十三五”规划中关于非常规气的目标

数据来源:公开资料整理

2、我国天然气供需失衡,对外依存度不断提高

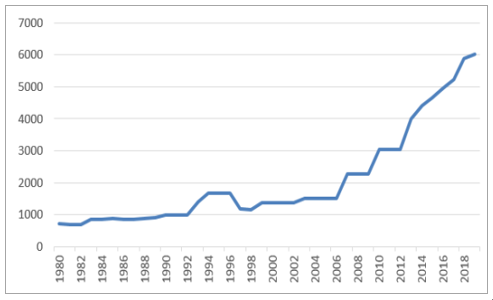

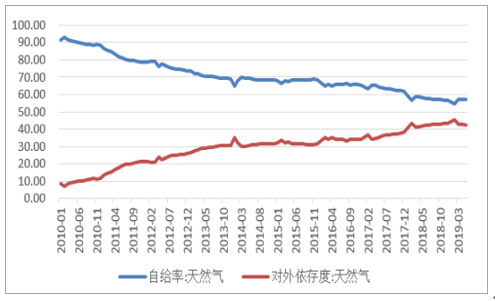

随着我国天然气消费的快速增长,我国天然气供需出现了严重不均衡的情况,天然气供给远远落后于天然气需求,且供需缺口逐年增大。至2018年,我国天然气产量为1615.3亿立方米,消费量为2830亿立方米,供需缺口达1220亿立方米。供需缺口的逐年上升导致我国天然气自给率逐年下降,对外依存度逐年升高。至2019年5月,我国天然气自给率仅有57.46%,对外依存度达42.54%。进口天然气已经成为我国天然气供给方不可或缺的一部分,并且拥有着继续向上发展的趋势。

我国天然气自给率(%)

数据来源:公开资料整理

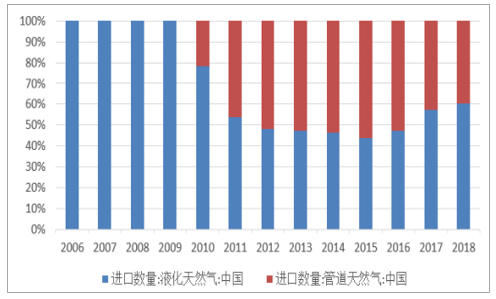

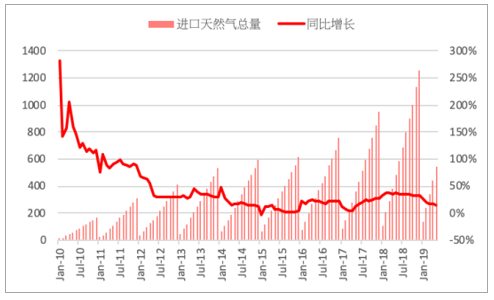

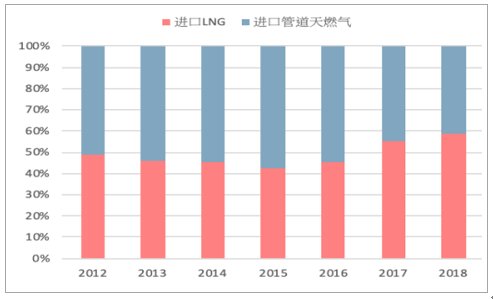

进口天然气保持高速增长,LNG占比不断提升。自2015年以来,我国天然气进口数量保持着较高增速。2018年,我国天然气进口总量为1233.78亿立方米,较2017年增速为34.09%。进口天然气分为进口管道气与进口液化天然气(进口LNG),2018年我国进口管道天然气478.9亿立方米,进口液化天然气734.5亿立方米,进口液化天然气在进口天然气中占比越来越大。

中国天然气进口量及增长率(单位:百万立方)

数据来源:公开资料整理

进口管道气与进口液化天然气占比

数据来源:公开资料整理

3、能源安全背景下,上游勘探开发投资增加将带动天然气产量增长

近年来,随着我国天然气对外依存度的不断提高,能源安全问题被提上日程。尤其是2014年至2016年油价的下降,上游天然气开采公司勘探开采投入下降,能源安全问题表现的尤为显著。2018年我国进口原油占比超过73%,天然气进口依存度达到44%,双双创下新高。我们认为随着上游勘探公司投入回升,以及近年即将投入运行的中俄天然气管道的通气,能源安全问题将得到部分缓解。但未来去全球化大趋势不变,保障能源安全依然是我国需要面临的一项重大议题。

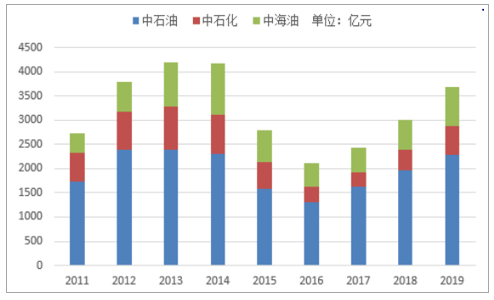

“三桶油”资本开支触底回升。2014年至2016年,国际油价下跌,我国天然气上游采气公司纷纷削减其勘探开发资本支出。2016年,中石油勘探开发资本支出削减至1302.48亿元,中石化勘探开发资本支出削减至321.87亿元。全国油气勘查、开采投资分别为527.5亿元和1333.4亿元,同比下降12.1%和29.6%,比2007年还分别下降了14.4亿元和197.4亿元,回到了10年前的水平。这直接导致我国天然气产量的增长率增速在2016年跌入低谷。

随着油价自2017年起逐步回暖,我国天然气上游公司开始逐渐增加其勘探开发投入。今年5月24日国家能源局组织“三桶油”召开大力提升油气勘探开发力度工作推进会”,首次在油气勘探开发行业提出“七年行动”计划。中国石油将进一步加大风险勘探投资,2019-2025年每年安排50亿元,是目前年投资额的5倍。中国海油提出,到2025年勘探工作量和探明储量翻一番。2019年,中国石化勘探开发资本支出596亿元,同比增加41%。预计2019年,中石油勘探开发投入达2282亿元,中石化勘探开发投入达596亿元,基本恢复至削减前的水平。

国际原油价格波动

数据来源:公开资料整理

“三桶油”勘探开发资本开支情况

数据来源:公开资料整理

勘探开发投入的逐渐回复再次带动我国天然气产量快速增长。预计2019-2025年,上游资本开支有保障,非常规气、尤其是页岩气的快速发展将拉动我国天然气产量的高速增长。在油价波动的合理区间内,未来天然气产业将会进入快速增长期。

三、我国天然气消费需求旺盛,潜在需求空间广阔

1、政策推动天然气需求逐年上升

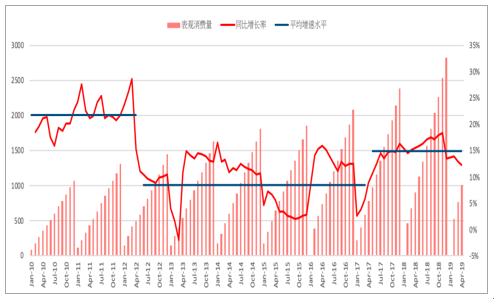

2010-2018年间,我国天然气表观消费量大幅增长,年复合增速13%。2010年表观消费量仅有1074.03亿立方米,截至2018年天然气表观消费量上升至2833.09亿立方米,复合增速高达13%。按照增速划分,我国天然气需求可以划分成三个阶段。2010年随着西气东输一线工程顺利投产,运输问题得到解决,天然气进入快速增长期,2012年初增速甚至达到30%。2013-2016年平均增速为8.5%,处于历史低点,主要因国际油价快速下跌,天然气经济性不理想,对消费量造成冲击,增速明显放缓。2016年国家开始推动“煤改气”政策,致力于解决大气污染问题,对燃煤锅炉的推广力度加大,在工业生产、居民生活等方面出现大量的替代,天然气消费量再度回暖,平均增速达到15%。

2010-2018年天然气表观消费量年复合增速达13%(亿立方米)

数据来源:公开资料整理

2、天然气消费占比持续提升,增速将保持快增长

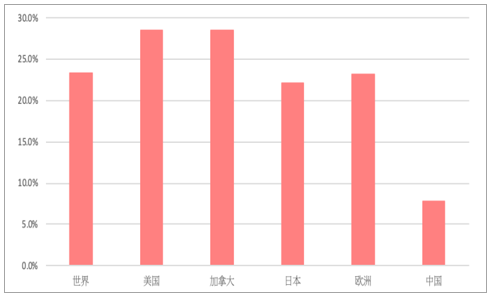

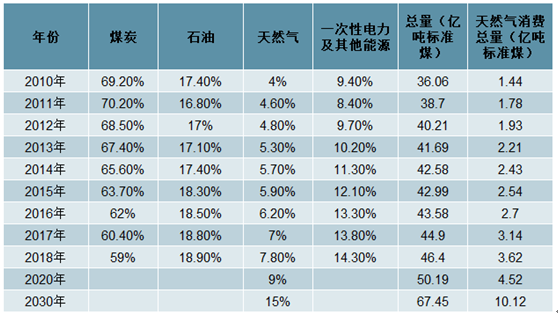

2018年天然气在一次能源消费结构中占比7.8%,根据能源局2017年发布的《能源发展“十三五规划”》,规划到2020年天然气在能源消费结构中占比将提高到10%左右,在2030年将提高至15%。世界平均水平大约是25%,发达国家甚至达到1/3。根据我们的测算,假设2019-2020年中国总能源消费量增长4%情况下,若天然气消费占比达9%,则2019-2020年天然气消费复合增速为11.71%,假设2021-2030年十年内能源总消费量复合增长3%的水平下,天然气消费的复合增速为8.4%。

各发达国家平均天然气消费占比平均高达25.1%,中国仅有7.8%

数据来源:公开资料整理

2020年和2030年天然气消费总量测算

数据来源:公开资料整理

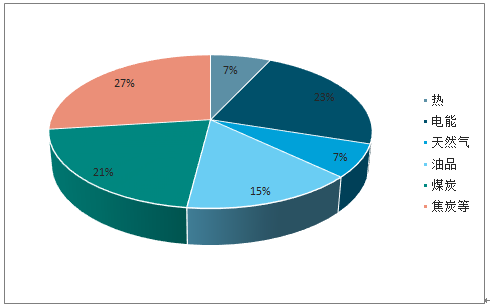

工业、城市和交通用气带动消费量增长。我国天然气消费主要可分为四个领域,分别是城市燃气、工业燃气、发电和化工。2018年,上述各领域占比分别为35.8%、32.9%、22.2%、9.1%,城市燃气总量达1014亿立方米,工业燃气总量达933亿立方米,发电用气达630亿立方米,化工用气达256亿立方米。

2018年我国天然气消费结构占比

数据来源:公开资料整理

工业领域的原煤和原油消费比例缓慢下降,其他清洁能源的比例逐年上升,煤炭在制造业终端能源的消费占比从2017年的24%跌至2018年的21%,而天然气则从5%上升至7%。工业消费方面主要来源是制造业,目前制造业消费的能源主要还是煤炭和电力。2016年国家推动“煤改气“政策,根据《大气污染防治行动计划》,燃煤锅炉、燃煤电厂成为重点改造对象,特别是中小型的燃煤锅炉逐渐被淘汰。

2018年制造业能源消费结构

数据来源:公开资料整理

“煤改气”招标情况(2019年上半年1-7月)

数据来源:公开资料整理

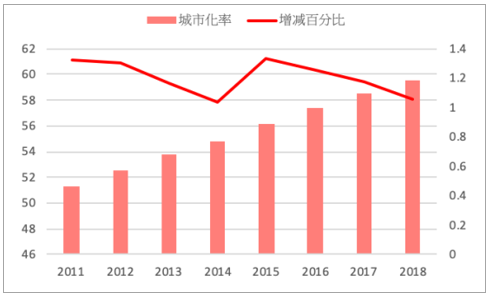

城市用气方面,用气人口逐年上升,2011年为1.9亿人至2018年气化人口攀升至3.3亿人,但仍不及总人口数的3成,尽管城市化率已达59.58%,仍然有许多人使用其他一次性能源,2018年城市燃气气消费达到1014亿立方米,同比增长18%。《北方地区冬季清洁取暖规划(2017-2021)》提出2019年北方地区清洁取暖率将达50%,替代散煤7400万吨,至2021年,北方地区清洁取暖率将达70%,替代散煤1.5亿吨。尽管近期国家能源局发布的《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知》部分放松了对煤炭的使用,但从2019年上半年“煤改气”招标来看,“煤改气”项目招标台数为198.28万台,超过了2018年壁挂炉“煤改气”市场全年的量145万台,预计2019年未发布招标台数仍有60.87万台。推动力度依旧强大。目前“煤改气”主要省份集中在河北、山东及山西,其中焦点为河北省,招标数占总数约81%。

城市化率稳步上升,年均增量约为1.1pct/年

数据来源:公开资料整理

另外,2018年城市用气中有43%的需求来自交通领域,交通用气436.5亿方。虽然石油目前仍然是交通运输的主要用能,但是天然气消费占比正逐年上升,至2018年我国交通领域中天然气占比已经达到6.6%。以气代油进入快速发展期,2018年天然气汽车保有量达608万辆,加气站约8400座,均居世界第一,随着近几年LNG重卡爆发式增长,未来交通领域天然气消费量仍有较大提升空间。

3、国产天然气供不应求,对外依存度逐年上升

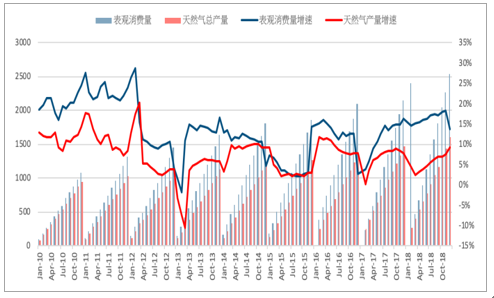

2010年国内天然气总产量为948.48亿立方米,至2018年天然气总产量达到1602.70亿立方米,复合增速为6.77%,远低于同期的消费增速12.89%,其中长庆、塔里木、西南、青海、江汉和大庆等主要气田占我国总气量的79%以上。除了处于开发初期的西南油田、新发现的青海油田,和重点开发区的江汉油田及塔里木油田外,其余油田由于地质条件和逐渐老化等因素,产气量上升空间较小。伴随国家发改委发布《能源发展战略行动计划(2014-2020)年》,天然气的消费数量和能源占比逐渐提高。2013年我国天然气生产量和消费量位居世界第六和世界第四,成为世界天然气市场大国。从图8中可以看出国内天然气产量和表观消费量长期以来呈现供不应求,同比增速仅于2014年有短暂的合拢,但从2016年开始消费量增速与国产气增速再度拉开差距。主要依赖进口管道气和进口LNG(液化天然气)弥补供需缺口,近几年缺口更是逐年扩大,供需面存在严重失衡。

国内天然气表观消费量和供给量增速逐渐扩大(亿立方米)

数据来源:公开资料整理

2010年开始天然气对外依存度就逐年上升,2019年5月更是上升至42.54%。过高的天然气对外依存度将影响到国家能源安全,使得提升国产天然气产量成为目前重要的课题。

天然气对外依存度逐年上升

数据来源:公开资料整理

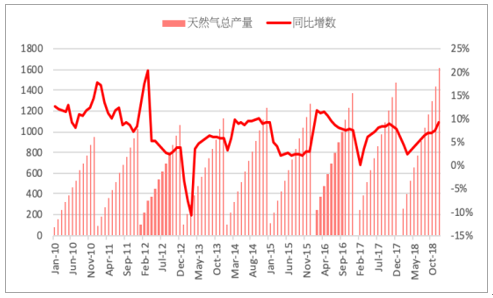

天然气总产量以平均7%的增速稳定成长

数据来源:公开资料整理

四、“十四五”全球LNG恐面临供不应求

旺盛的需求刺激下,我国天然气缺口依赖于进口弥补。2010年我国进口天然气只有116.02亿立方米,截至2018年我国进口天然气达到1256.81亿立方米,成长了将近10倍,年复合增速高达34%。进口天然气主要分成管道天然气和进口LNG。2018年管道天然气输送量为522.31亿立方米,同比增长22%。自2017年开始,进口LNG数量高于管道天然气,分别为526.3亿立方米和429.17立方米。2010年我国进口LNG为128亿立方米,2018年我国进口LNG达到734.5亿立方米,复合增速为24.4%。其中2014年由于国际油价下跌,进口LNG一度转为-20%,至2016年重新回到正增长,总体而言,目前全球天然气市场处于供过于求的形势,但我们判断全球LNG将于2020年后进入供不应求的状况。

天然气进口数量年复合增速达34%(亿方)

数据来源:公开资料整理

2017年进口LNG反超管道天然气,占比达到55%

数据来源:公开资料整理

2012-2018年进口LNG年复合增速24.31%,管道天然气复合增速16.6%(亿方)

数据来源:公开资料整理

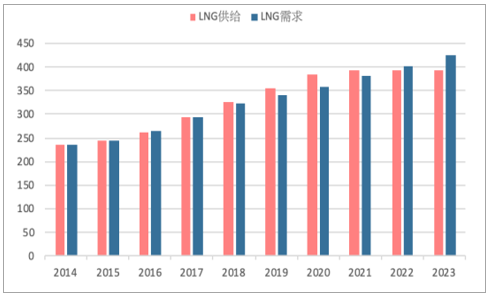

LNG供大于求恐难持续,“十四五”全球LNG出口设施受限,LNG将供不应求。一般而言,液化天然气出口设施的建设周期平均为4-5年,之后才能进入投产阶段。目前全球LNG的供给主要依赖于2010年至2013年的出口设施投产。2014年由于国际油价下跌,较少企业愿意投资液化天然气出口设施,当年全球LNG项目进入最终投资协议(FID)的仅有1.2百万吨的产能,即使这部分的产能未来投入市场中,亦无法满足未来消费需求的增长。我们预计全球整体的天然气市场将会在2021年到2023年之间反转为供不应求的形势,届时进口LNG的价格将上涨,导致进口LNG不再是高经济性的优先选择。

2020年后将转为供不应求的形势(百万吨)

数据来源:公开资料整理

2014-2018年仅有1.2百万公吨项目在建

数据来源:公开资料整理

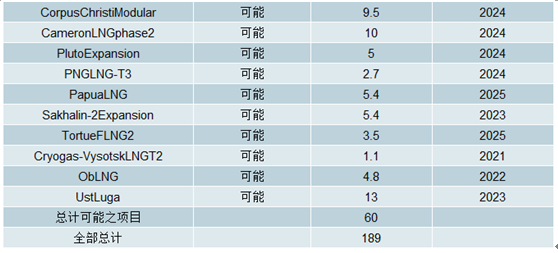

新投入的项目依旧无法解决问题。目前行业已经意识到未来液化天然气出口设施的不足,许多公司陆续启动新项目,然而即使这些项目在最后通过批准,一般设施从通过批准到进入投产阶段大约需要4-5年的建设时间,大多数项目完工的时间点都在2024年,导致2021年-2023年间的全球LNG供应端将增长缓慢。

LNG液化站项目投资决策进度

数据来源:公开资料整理

管道天然气建设周期长,远水难解近渴。2018年管道天然气的输送量达到522.31亿立方米,同比增长21%。管道天然气受限于建设周期长、投资金额巨大及政治等因素,无法在短时间内就成为稳定的供气来源。目前已经投产的为中亚天然气管道及中缅天然气管道,其中2018年中亚管道输气量为493.8亿立方米,中缅管道为28.5亿立方米。而目前在建的中俄管道东线(北段)预计将于2019年11月正式投产,但仍需持续多年的产能爬坡期。中俄西线天然气由于价格因素,目前仍处于延期的状态,尚未有定论,整体管道天然气维持缓慢成长的阶段。

中俄东线各段管道工程概况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询