一、中国食品饮料行业经营数据分析

1、维持较快增长,白酒、肉制品景气度最佳

据统计显示,2019年上半年AB股食品饮料行业100强企业净利润共计678.44亿元,100强企业占比最多的省市为广东,共9家。

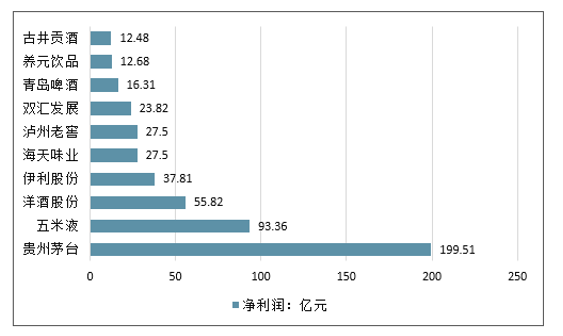

据榜单显示:贵州茅台、五粮液、洋河股份、伊利股份、海天味业、泸州老窖、双汇发展、青岛啤酒、养元饮品、古井贡酒为2019年上半年AB股食品饮料行业净利润前十企业。据统计,前十企业净利润共计506.78亿元。其中,净利润位居第一的是来自贵州的贵州茅台,达199.51亿元。五粮液位居第二,净利润为93.36亿元。洋河股份位居第三,净利润为55.82亿元。

2019年上半年AB股食品饮料行业上市公司最赚钱企业TOP10

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国食品饮料加工行业市场研究及发展趋势研究报告》

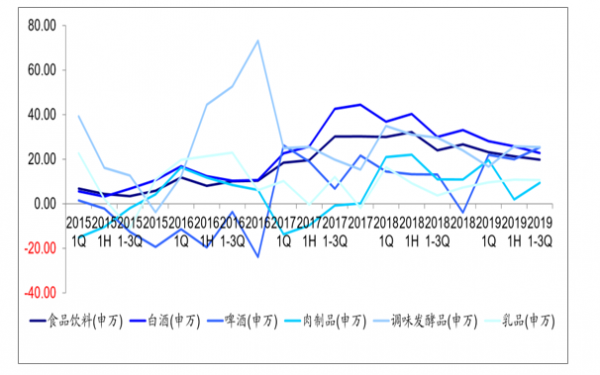

食品饮料及主要子行业营业收入增速(%)

数据来源:公开资料整理

2、归母净利润增速相对高位,但也开始放缓

食品饮料及主要子行业归母净利润增速(%)

数据来源:公开资料整理

二、中国食品饮料行业估值、涨跌、持仓对比

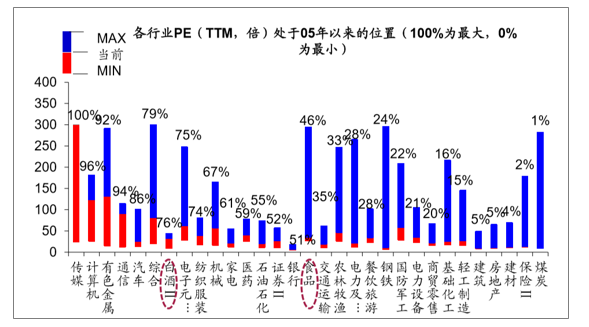

1、2005年以来市盈率位臵:白酒、食品饮料分列第7、16位(共31个)

2005年以来各板块市盈率分位数位臵

数据来源:公开资料整理

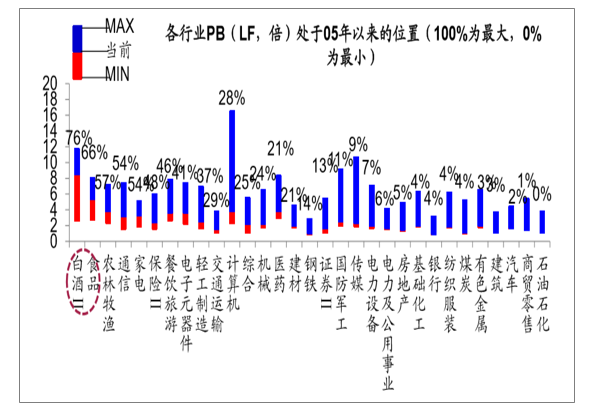

2、 2005年以来市净率位臵:白酒、食品饮料分列第1、2位 (共31个)

2005年以来各板块市净率分位数位

数据来源:公开资料整理

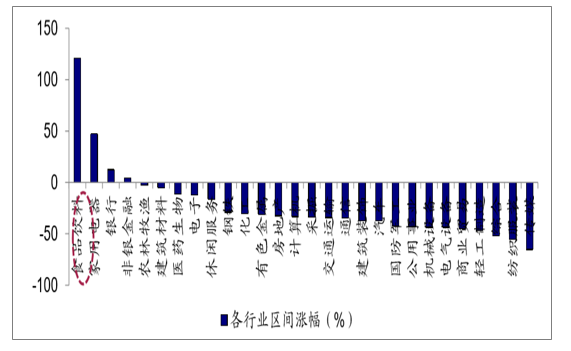

3、2016年以来涨跌幅:食品饮料处于第1位(共28 个)

2016年以来,上证综指跌幅为16.42%,仅有食品饮料、家电、银行、非银 行金融四个板块上涨,平均涨幅为46.17%,其中食品饮料涨幅120.77%, 在28个行业中涨幅第一。

2016年以来各板块涨跌幅

数据来源:公开资料整理

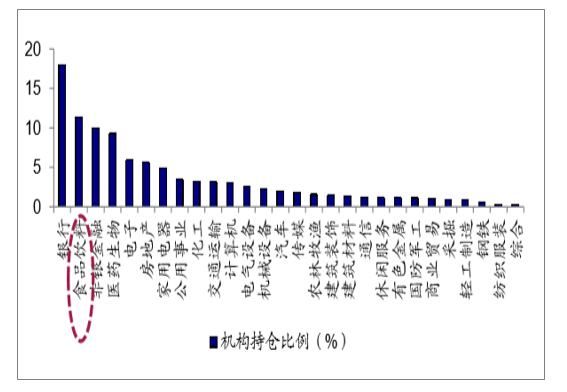

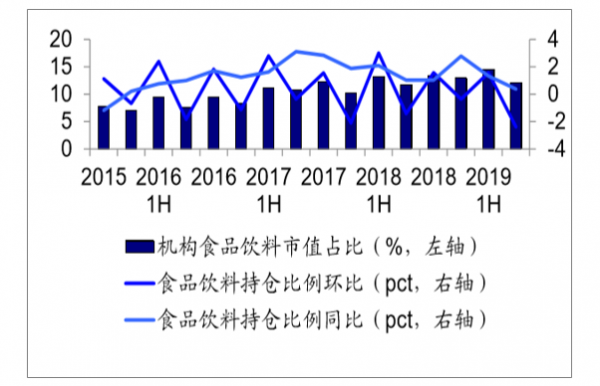

4、中国食品饮料行业机构持仓分布

分行业看,2019年三季度机构投资者仓位中,食品饮料处于第二位,同比 18年三季度上升2.86pct,环比19年二季度上升1.71pct;2017二季度至 2019三季度,机构对食品饮料持股市值/食品饮料总市值比例在10%-15%区 间震荡,2019年三季度同比上升0.37pct。

2019年三季度机构持仓分行业

数据来源:公开资料整理

机构对食品饮料持股市值/食品饮料总市值

数据来源:公开资料整理

三、2 019年食品饮料行业最新发展趋势

绿色消费,即可持续发展将延伸至整个产品生命周期,对从供应商到消费者的合作提出要求;健康老龄化,即食品饮料行业将建立在有关健康生活的基础上,并向健康老龄化的解决方案转变;便利升级和创新,即为满足按需时代消费者对品质的需求,便利食品和饮料细分领域将升级。

作为食品饮料行业,卫生安全一直是人们非常关注的问题。食品饮料在生产过程中要严格把控每一个细节来保证食品的卫生安全。作为食品饮料生产设备的重要配件之一,链条导轨的选择也是非常重要的。

随着98后,00后的消费思维及消费行为发生颠覆性的改变后,中国食品饮料行业在2019年进入了以消费端不断倒逼产业端创新与升级的消费主权时代。

着98后,00后的消费思维及消费行为发生颠覆性的改变后,中国食品饮料行业在2019年进入了以消费端不断倒逼产业端创新与升级的消费主权时代。

1、白酒行业趋势

(一)白酒行业2019基本面:

第一军团:多次涨价成功、继续控量保价、深挖价值、涨幅不大。

第二军团:将继续被动式涨价、加大渠道利润、几家欢喜几家愁、裸泳企业持续出现。

第三军团:持续价格战策略,收缩市场战线、聚焦核心市场、聚焦核心品项。

第四军团:面临被整合,需求“大树”、主打团购渠道、聚焦核心客户。

(二)高端白酒增长态势强劲

消费者越喝越少,越喝越好是中国高端酒的前因,企业控量保价是后果,电商平台的“秩序”的保障。2019高端白酒的估值将保持在12%-15%。

(三)次高端白酒花开两朵

2019年‘趁势而为’涨价成功的品牌估值将有大幅上涨,但也不乏涨价失败的品牌‘攻守失衡’。

(四)中低端白酒沽价而售:酱香型受追捧、鲁酒及原来贴牌的品牌(浏阳河)

2、葡萄酒行业趋势

(一)新中产阶级的扩容带动品牌葡萄酒的上量。

(二)新生代的西式生活带动高性价比葡萄酒的普及。

(三)女性消费群的融入带动电商渠道“爆款”葡萄酒品牌的出现。

(四)国内葡萄酒企业海外并购让中国葡萄酒形成三大竞争阵营(国内红酒、国外红酒、并购红酒)。

(五)消费结构升级红利叠加消费人口红利,2019中国葡萄酒增长率应保持在10%以上。

3、啤酒行业趋势

(一)行业消费增长幅度保持个位数,预计5%。

(二)中国五大啤酒品牌格局将维持不变。

(三)第一军团将裂变出1.5军团现象(燕京、嘉士伯)。

(四)国产啤酒量跌额升降持续呈现,预计在-2%。

(五)进口啤酒品牌继续增多,运营商利润持续下滑。

(六)消费升级带动区域性精酿产品开始受到追捧(百威收购多家精酿企业)。

(七)看天吃饭的行业属性继续影响行业销量。

4、饮料行业趋势

(一)中国饮料行业的体量超过万亿,是食品行业中的“冠军”品类市场,2019的增速应该保持在4%以内,比2018略有提升。

(二)随着中国低龄消费者的消费前置,中国饮料市场在2019将出现饮料行业的三个属性,谁同时拥有谁就有可能成为“爆款”。健康、营养、无添加、高端是饮料行业的产品第一属性。呆、趣、萌将是饮料行业的第二属性、娱乐化、粉丝化、差异化、童趣化是饮料行业的第三属性。

(三)八大主流品项占据饮料市场的90%的市场份额

A、饮用水继续引领饮料行业大健康趋势 预计增长10%

B、功能性饮料进入行业“深水区”预计增长12%

C、植物草本凉茶“苦练内功”预计增长2%

D、植物蛋白饮料“洗牌在即”预计增长2%

E、咖啡饮料“野蛮生长”预计增长10%

F、童趣型饮料“蓄势待发”预计增长8%

G、酸奶类产品跨界饮料行业 预计增长18%

H、果汁饮料回归“真材实料”预计增长3%

5、饮用水行业趋势

(一)饮用水行业规模将持续扩大,2019年将突破52%的大饮料行业占比。

(二)优质矿泉水将迎来再次高速增长,预计增长幅度不低于12%。

(三)资本市场对优质矿泉水项目持续升温。

(四)饮用水行业将延续六+N品牌格局(农夫、怡宝、百岁山、康师傅、娃哈哈、冰露+多个强势区域品牌)。

(五)中小型饮用水企业将基本退出瓶装水市场。

(六)桶装水企业将加速迎来大品牌的代工。

(七)折叠式桶装水将开启桶装水未来发展的趋势。

(八)中国消费者的健康意识与健康知识进入同步发展后,让很多大品牌企业扎堆进入高端矿泉水行业,高端矿泉水进入“真正”的供需两旺。

(九)治疗型矿泉水即将迎来政策端的行业标准,资本端的眼球,产业端的推广,渠道端的追捧,消费端的买单(河北邯郸、西藏、赤峰、克东)。

6、糖果行业趋势

(一)曾经红红火火的糖果行业在2014年开始遭遇‘行业寒冬’传统的糖果行业并没有搭上消费升级的‘快车’而是在消费升级的大潮中慢慢落伍。

(二)中国糖果行业遭遇‘寒冬’的原因有六个:

1、是消费群对高热量食品的抗拒。

2、是糖果行业过度依赖年节的销售。

3、是企业创新质量及速度赶不上消费升级。

4、是海淘、跨境电商及进口糖果的‘打劫’。

5、是大部分糖果企业都在去糖果化经营,运营重心都放在烘焙及果冻。

6、是现有的产品结构过于传统与低端,无法占据行业塔尖部分市场,导致高消费人口红利尽失。

(三)基于行业特征及消费趋势的判断,2019糖果行业将持续低迷,负增长在10%以上

7、乳制品行业趋势

(一)中国奶产品的人均消费量仍低于世界人均水平(45VS100)市场空间巨大、将继续保持两位数增长。

(二)中国消费者对国产奶的信心依旧不足,增加企业运营成本及管理跨度、全产业链的打造将成为成功乳业的“敲门砖”。

(三)伊利、蒙牛、光明占大众化乳制品行业超过50% 让行业集中度偏高,导致第一军团的企业内延式增长的空间缩小,迫使第一军团企业必须利用外延式的增长,加速国际化的布局成为领军品牌的中长期战略重点

(四)中国二胎政策让国内外品牌加码婴幼儿奶粉市场。羊奶、有机奶将成为婴粉企业竞争的新领域

(五)常规性产品增长低缓,低温高端产品及常温酸奶继续保持高增长率、小而美的小众细分型企业颇受资本的青睐

(六)自2016年10月以来,国家的乳业新政为中国乳企提供了政策的红利,新政策给婴粉企业带来了新的发展空间,新的增长红利,但也带来新的挑战

(七)以飞鹤、澳优,蒙牛,伊利为代表的中国婴粉企业已具备挑战外资婴粉企业的实力

8、保健品行业趋势

保健品行业充分享受到了这几年消费升级的红利,2017年很多企业还处于布局阶段,2018年大量企业收获了布局和投入带来的体量和利润的红利,整体业绩飘红。从市场整体来看,经过几年的快速发展,整个保健品市场的市场容量在不断增大。2012-2016年我国保健品行业产值规模 5年CAGR(复合年均增长率)为 22.6%,2016 年产值达到 2621.1亿元,约为 2009年的6倍,增长非常迅猛。

朱丹蓬坦言,随着越来越对的企业跨界做保健品,保健品的市场容量扩充、消费人群增多,消费需求加大。在其它很多细分行业不景气的背景下,保健品成为了香饽饽,预计未来将会有更多企业进入

随着越来越多的企业跨界进入保健品市场,整个保健品市场竞争更加激烈。朱丹蓬则坦言,随着澳优乳业、西王食品、合生元等收购国外保健品品牌进入中国,目前保健品市场上中外阵营的对抗非常激烈。“而这种中外阵营对抗的真正血战预计出现在2019年。到时候无论从品牌大小,品类布局,产品质量,营销推广,消费群体服务体系等方方面面中外阵营的对抗都将加剧。从未来看,未来保健品市场还有更多机会。业内人士分析,当前消费者的健康意识上来了,但对品牌选择仍比较盲目,针对性不高。而2018年之后保健品市场将更加细分,出现不同性别、不同年龄段、不同营养元素等不同细分板块的保健产品,而各个保健品企业在保健品的细分领域仍将大有作为。

一、受生活及工作方式的改变,中国保健品消费年龄呈现低龄化趋势。

二、中国老龄社会高峰期的到来促使保健品消费红利持续增长。

三、传统欧美市场的疲软迫使大量外资保健品企业加大,加速对中国保健品市场的蚕食。

四、国家对保健品市场的净化措施让中国保健品进入良性、有序、健康的发展阶段。

9、休闲食品行业趋势

(一)随着中国消费结构的升级以及新生代消费群的扩容休闲食品呈现爆发的势头。2019年休闲食品预计超过10000亿,增长率超过18% 位居中国食品产业增长冠军。

(二)休闲食品主食化,主食产品休闲化是2019年来中国休闲食品市场最大的产品特征。

(三)休闲食品的原生态趋势越来越明显,地方特色农业产品嫁接休闲食品也是近几年的行业特色。

(四)种类细分、口味细分、年龄细分等趋势日趋明显。

(五)目标人群的细分及相应休闲食品高度复合的特征。

(六)资本市场对休闲食品的青睐度越来越高。

10、调味品行业趋势

(一)中国调味品行业在家庭消费升级红利的带动下,呈逐年稳步增长的态势,总体规模超过2500亿,预计2019行业整体增长超过两位数

(二)年青一代家庭的独立餐厨也带动行业体量进一步扩容

(三)餐饮行业的火爆和外卖平台的崛起更加为行业“添砖加瓦”

(四)调味品行业正向高端化、健康化、便捷化、小众化、特产化、复合化方向发展

(五)调味品经过这二十年的高速发展后,在整体消费升级的推动下,产品结构发生颠覆性的变化。从原有的金字塔型逐步向橄榄型改变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询