1、部分地区提前实施国六,清库压力下批售放缓

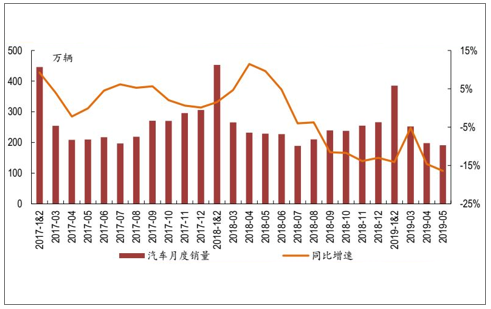

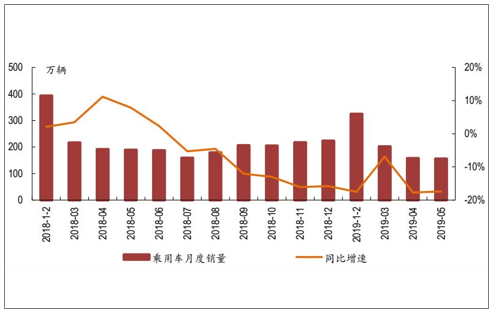

国六提前实施,批发销量承压,2019年1-5月汽车销量降幅扩大。2019年1-5月汽车累计销售1026.6万辆,同比下滑13.0%,较1Q19(同比-11.3%)降幅扩大,其中5月销量191.3万辆,同比下滑16.4%,较4月(同比-14.6%)降幅略有扩大,主要是部分地区国六提前实施导致乘用车批售低迷,拖累行业销量下滑。

汽车月度销量及同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《》

汽车行业销量及同比增速

数据来源:公共资料整理

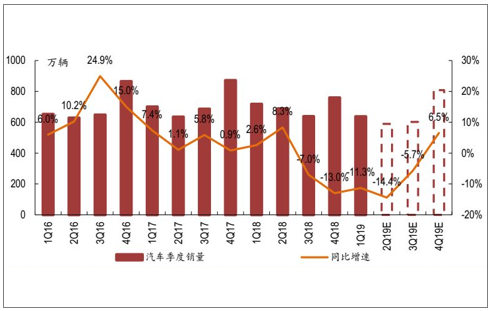

政策扰动+需求不振,二季度行业复苏低于预期,但2019年行业大概率进入回升通道。上半年受经济下行预期和国六排放提前实施、中美贸易战升级等外部影响,国内消费需求不振,车市受到的内外扰动较多,行业回升速度和力度略低于预期,二季度销量可能还是双位数下滑,下半年基数压力缓解,叠加销售旺季到来,预计三季度行业销量跌幅收窄;行业销量转正预计在四季度到来。

汽车行业2019年季度销量预测

数据来源:公共资料整理

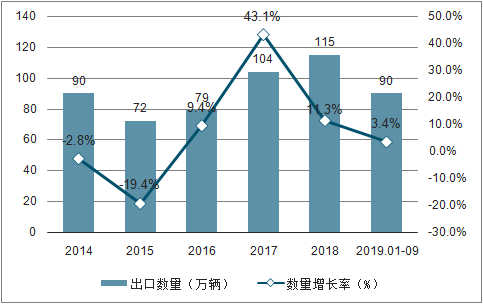

2015-2018年中国汽车出口量略有增长,2018年中国出口量汽车达115万辆,同比增长11.3%。2019年1-3季度汽车出口量为90万辆,同比增长3.4%。

2014-2019年9月中国汽车出口数量情况

数据来源:公共资料整理

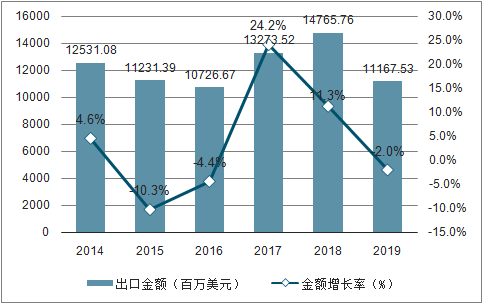

从金额方面来看,2018年中国汽车出口额为14765.76百万美元。2019年1-9月出口金额达11167.53百万美元,同比下降2%。

2014-2019年9月汽车出口额统计情况

数据来源:公共资料整理

2019年1-9月中国汽车出口数量及金额增长率情况

日期 | 出口数量(万辆) | 出口金额(百万美元) | 数量增长率(%) | 金额增长率(%) |

2019.01 | 9 | 1148.81 | 16.3 | 30.2 |

2019.02 | 6 | 760.60 | -25.6 | -27.3 |

2019.03 | 10 | 1308.34 | 35 | 28 |

2019.04 | 9 | 1088.59 | -13.4 | -23 |

2019.05 | 11 | 1294.52 | 5.1 | -11.7 |

2019.06 | 12 | 1488.67 | 11.7 | 5 |

2019.07 | 12 | 1393.30 | 20.1 | -4.1 |

2019.08 | 11 | 1303.11 | -8.2 | -10.2 |

2019.09 | 11 | 1382.54 | -1.2 | 11 |

数据来源:公共资料整理

2、乘用车终端销量回暖,批售数据受多重因素影响回升不明显

国五清库下,乘用车终端销量表现好于批售,行业仍处于底部。2019年1-5月批售销量839.9万辆,同比下滑15.2%,较1Q19同比降幅扩大,其中5月乘用车批售销量156.1万辆,同比下滑17.4%,降幅较4月略收窄0.3个百分点,行业仍处于底部,回升不明显。

乘用车月度批发销量及同比增速

数据来源:公共资料整理

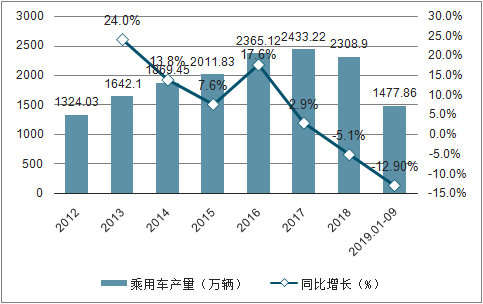

从产量来看,2019年9月我国乘用车生产了184.6万辆,同比下滑了6.9%,环比上涨了11.2%,厂家库存较8月下滑6.1万辆。2019年1-9月,我国乘用车产量为1477.86万辆,同比下降12.9%;虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

2012-2019年9月中国乘用车产量增长趋势

数据来源:公共资料整理

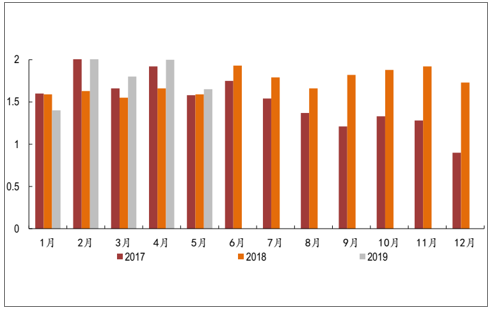

经销商整体库存压力仍在,市场静待需求回升。5月份汽车经销商综合库存系数为1.65,同比上升4%,环比下降18%,库存水平位于警戒线以上。占全国销量近三分之二的省份将于7月1日提前实施国六排放标准,这些区域在五月份加大折扣,集中清库,环比4月库存压力稍微缓解。国六切换也导致部分消费者选择观望,市场需求总体偏弱,经销商库存压力仍在。

汽车月度销量及同比增速

数据来源:公共资料整理

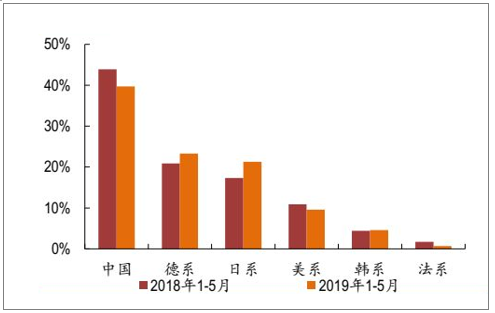

品牌分化明显,自主车份额持续缩水。5月,自主品牌乘用车销量56.5万辆,同比下降28.1%,大于行业平均下降幅度,自主品牌市场份额36.2%,同比下降5.4个百分点。1-5月,自主品牌乘用车市场份额39.7%,同比下降4.2%。日系车在两田带动下销量保持高增长,市场份额从去年同期的17.3%上升至21.3%。

1-5月乘用车个系列市场份额

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询