页岩气是指以页岩为主的页岩层系中所含的天然气资源,而与页岩气共生、伴生的石油资源页岩油。根据地质形成条件,又分为海相油气资源和陆相油气资源。与美国海相页岩资源相比,我国页岩油资源主要属于陆相页岩,尤其是陆相页岩油发展潜力巨大。目前页岩油和页岩气全球范围内通常有效的开发方式为水平井+分段压裂技术。

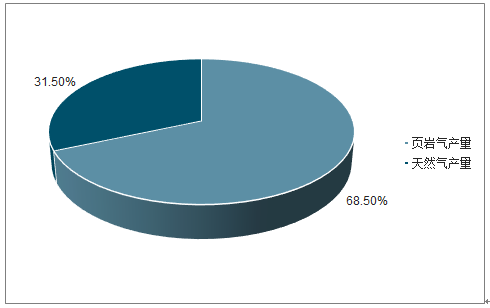

最早的历史可以追溯到1820年代,但真正产业化开发页岩气的尝试阶段起步于1970年代,当时在全球迎来第一次石油危机叠加美国联邦政府对天然气的价格管制的大背景下,美国天然气产量大幅下降,联邦政府开始鼓励向非常规替代能源领域投资。而之后的1980-2000的探索阶段,美国政府投入了大量资金用于页岩气的地质探索研究,技术可采储量大幅提升;同时逐步形成了全国范围相互连接的天然气管网,为页岩气市场大发展创造了条件。2002年水平压裂技术第一次应用于页岩气开采,在这一阶段,水平井、水力压裂等核心技术获得集中突破和应用,美国页岩气年产量正式从10亿方量级迈向100亿方量级。而从08年至今的十余年是美国页岩气开发的爆发阶段,产量大幅增加,2018年美国页岩气产量约为5932.4亿立方米,页岩气产量占天然气总产量比例达到68.5%。

页岩油气是石化能源未来的重要发展方向之一,美国的页岩革命已取得成功并在全球产生广泛影响,中国也正迎来页岩气开发新阶段,成为继美国、加拿大之后第三个具备商业化开发页岩气能力的国家,但中国的页岩油开发尚处起步阶段。

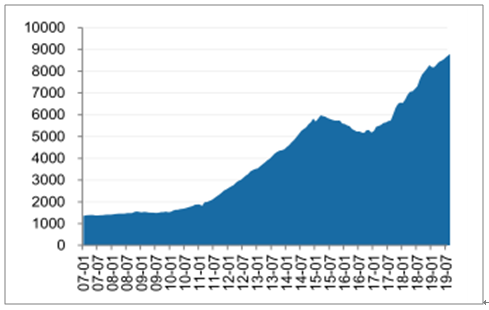

2007-2019.07美国页岩地区石油产量(千桶/天)

数据来源:公开资料整理

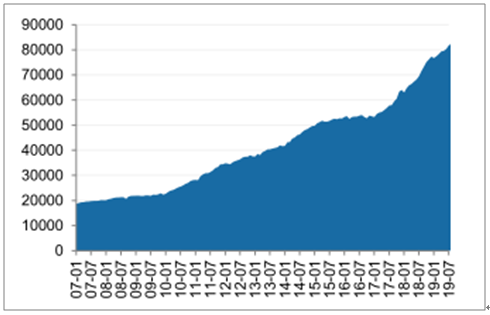

2007-2019.07美国页岩地区天然气产量(百万立方英尺/天)

数据来源:公开资料整理

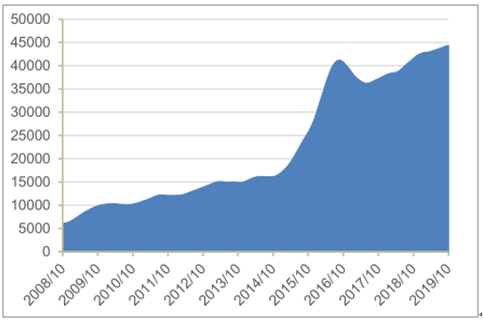

2019年以来虽然美国钻机数量有所减少,但当期完成钻井数量有所上升并在下半年度保持基本持平。这主要是近两年在技术革新的推动作用下,当期新增钻井量和累计未完成钻井量快速增加。页岩油气井的完工周期一般在3-6个月,因此,2018年快速增长的钻井开工量反映到了2019年增长的当期完成钻井量中。由于页岩油开采前期产量爆发快的特点,加上持续减少的钻机数量,页岩油气的单机产量快速增长,在19年9月刷新历史高点,收5479千桶/天,预计19年10月将达到5541千桶/天。页岩气的单钻机产量在19年同样快速增长,预计19年10月达到44380百万立方英尺/天,刷新历史新高。

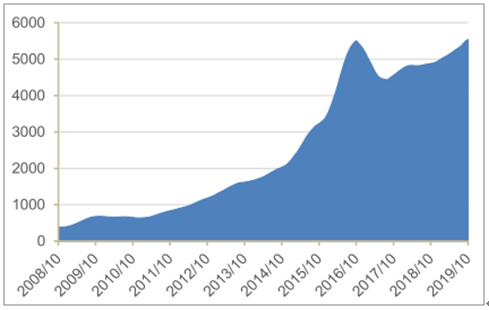

美国主要页岩地区石油单钻机采量(千桶/天)

数据来源:公开资料整理

2008-2019.10美国主要页岩地区天然气单钻机采量(百万立方英尺/天)

数据来源:公开资料整理

页岩油气为页岩层系中所含的石油和天然气资源,需要陆上钻井开采。通过研究陆上钻井的成本构成和变化趋势,可以判断页岩油气的钻井成本。EIA发布数据显示,EIA将土地使用、钻井成本、完井成本、租赁费用、设备成本、处理和交通费用纳入陆上钻井的成本计量进行统计。美国陆上钻井单井全成本在4.9百万美元值8.3百万美元范围内,其中平均单井完井成本为2.9百万美元至5.6百万美元。按照主要技术材料进行成本拆分,钻机与钻井液占15%,套管固井占11%,压裂泵设备占24%,压裂支撑剂占14%,完井液占12%,其他设备占23%。

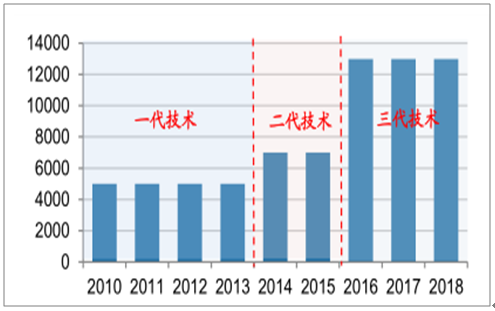

2018年水平段最高可达1.6万英尺,段数高达80,开采时间和成本均显著压缩,单井采量和压裂效率却迅速提高。

2010-2018年美国页岩油气水平段(英尺)发展趋势

数据来源:公开资料整理

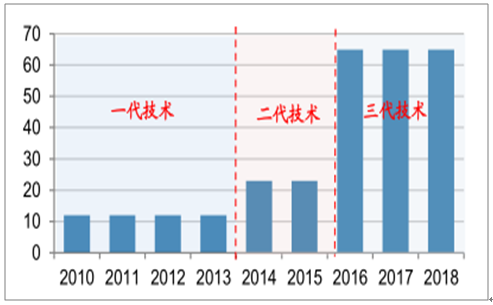

2010-2018年美国页岩油气段数(段)发展趋势

数据来源:公开资料整理

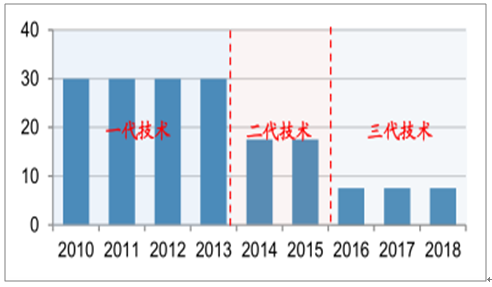

2010-2018年美国页岩油气成本(万美元)下降趋势

数据来源:公开资料整理

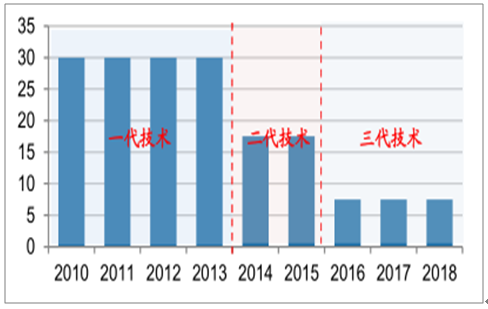

2010-2018年美国页岩油气钻井周期(天)发展趋势

数据来源:公开资料整理

2010-2018年美国页岩油气压裂效率(段/天)发展趋势

数据来源:公开资料整理

2010-2018年美国页岩油气单井可采量(亿立方英尺/天)发展趋势

数据来源:公开资料整理

开采技术革新推动美国油气产业进入稳定复苏周期,单井产能和开采效率持续增长。根据调查调查报告,自2016年美国油气产量进入复苏周期以来,活跃钻机数较五年前减少40%;以Haynesville产区为例,在活跃钻机数保持不变的情况下,该地区页岩气产量在过去一年从4200百万立方英尺/天上升50%,达到6500百万立方英尺/天,充分体现技术革新对产能的升级作用。

技术革新从开采效率和单井产能双管齐下,为产量井喷打下基础。从开采效率来看,技术进步可以大幅缩短钻井周期、提升压裂效率和降低完井成本,因此单个活跃钻机对应的可开采钻井数大幅增加。钻井,压裂和完井技术的快速发展显著提升单井产能。钻井技术提高钻井的井测长度和定位精准度,压裂液的进步释放出更多的气体和液体流入管道,均提高单井产出效率。

一、中美页岩开发对比

从储量上看,中美均为页岩气储量十分丰富的国家。最新的联合国贸易和发展会议(UNCTAD)2018年5月发布的一份报告显示,中国的页岩气储量排名全球第一(31.6万亿立方米),其次分别为阿根廷(22.7万亿立方米)、阿尔及利亚(20万亿立方米)、美国(17.7万亿立方米)和加拿大(16.2万亿立方米)。从国内最新统计数据来看,根据中国自然资源部发布的《中国矿产资源报告2019》显示,中国埋深在4500米以内的页岩气地质资源量为122万亿立方米,可采资源量22万亿立方米,探明储量在18年突破1万亿立方米,探明率仍仅有4.79%。

联合国统计各国页岩气储量(万亿立方米)

数据来源:公开资料整理

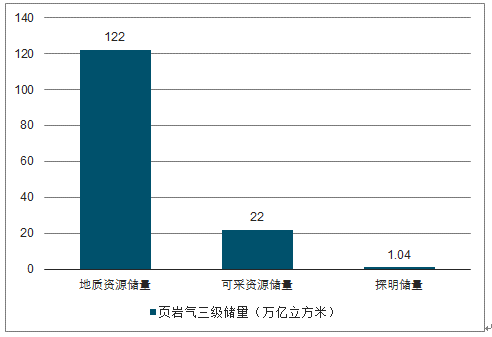

中国自然资源部统计中国页岩气三级储量(万亿立方米)

数据来源:公开资料整理

2018年,全国天然气产量1415亿立方米,同比增长6.4%。全国页岩气产量108.81亿立方米,较上年增长21%,全国页岩气产量占全国天然气产量的7.69%。最新数据显示,2018年美国页岩气产量约为5932.4亿立方米,天然气产量约为8661.76亿立方米,页岩气产量占天然气总产量比例达68.5%。中国的页岩气产量占比相比美国依然有大幅提升空间。

2018年中国页岩气产量(亿立方米)及在天然气产量占比

数据来源:公开资料整理

2018年美国页岩气产量(亿立方米)及在天然气产量中的占比

数据来源:公开资料整理

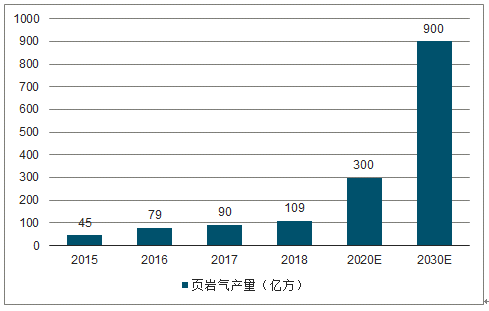

根据规划2020年力争实现页岩气产量300亿立方米,2030年争取实现页岩气产量800-1000亿立方米。目前中国开采规模类似美国1998年前后,年产规模都在100亿方左右,正好领先中国二十年。而美国之后的10年,产量提升到10倍,年产1000亿方水平。当然,美国实现10年产量增长10倍有其国际高油价背景和金融杠杆要素助推,中国想要达到《页岩气发展规划(2016-2020年)》中制定的2030年近1000亿方产量目标,需要各方努力,尤其是在开采成本、钻完井技术和钻井压裂装备方面向美国看齐。

2015-2030年中国页岩气产量及预测(亿方)

数据来源:公开资料整理

随着压裂和水平井技术在21世纪初在美国得到应用,2000年以来美国先在海相页岩气开发领域实现突破,在Appalachia盆地等区块建立了一大批页岩气田,之后在2010年前后美国在海相页岩油领域也实现石油产量大幅提升,引领世界页岩油气的勘探。中国现有开发的页岩资源集中在四川盆地的海相页岩气,而页岩油储集层主要以陆相湖盆富有机质泥页岩为主,尚未取得规模性商业突破,仍有地质科学问题有待解决。

目前我国已经成为仅次于美国的全球第二大石油消费国,随着常规石油产量的下降和国内对石油需求的进一步增长,急需探索新的有潜力的原油资源。中国具有良好的陆相页岩油勘探前景,尤其在渤海湾盆地、松辽盆地、鄂尔多斯、准噶尔等大型沉积盆地以及许多中小型盆地,陆相页岩油资源都十分丰富。因此,随着中国页岩开发技术的提升和成本的下降,未来开发路径也将复制美国“先气后油”的开发路径,国内页岩油相比页岩气更具潜力。

中国石油在渤海湾盆地、准噶尔盆地、松辽盆地、鄂尔多斯盆地等大型沉积盆地开展先导试验,加大风险勘探投入,把页岩油列为四大勘探领域方向之一,将大港油田、新疆油田、吐哈油田和长庆油田列为页岩油开发重要示范区。

截止2019年5月已动用钻机36部,开钻47口井,完井8口,日进尺2000米以上,累计完成进尺160000余米。根据中石油披露的《新疆油田发展规划》,吉木萨尔页岩油区2021年原油产量将达到100万吨、2025年将达到200万吨并稳产9年。2019年10月,吉木萨尔国家级陆相页岩油示范区通过专家论证,预计将成为我国又一个国家级陆相页岩油示范区。

除了新疆,天津大港油田也在页岩油勘探开发领域取得新突破。根据新华社今年8月28日报道,大港油田计划在今年实现年产页岩油5万吨,到2025年实现页岩油整体增储3亿吨,年产页岩油50万吨,引领中国石油集团陆相页岩油的开发。

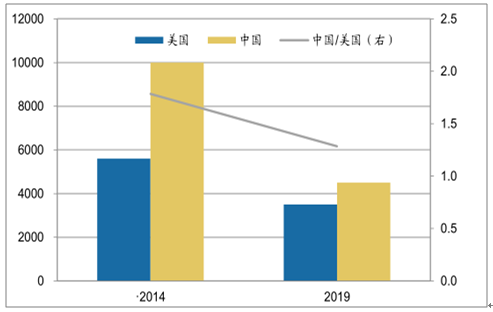

2019年,中国的页岩气成本已大幅下降,以中石化主力页岩气田涪陵气田为例,其单井成本较2014年开发初期降低30%以上。比如四川盆地及周缘3500m以浅页岩气资源量为2024立方米,经过5年来的攻关和试验,开发技术基本成熟配套,单井综合成本降低到5000万元以内。根据EIA统计目前美国8个主要页岩气区带的单井开发成本多在300-900万美元,平均单井全成本已经下降至500万美元。通过对比可以发现,14年前后中国单井成本接近美国同期的两倍,经过5年的发展,国内在实现了部分装备国产化和大量技术突破之后,平均综合成本降低了50%以上,与美国单井成本差距也缩小至1.3倍左右。

2014-2019年中美页岩气平均单井综合成本比较(万元/井)

数据来源:公开资料整理

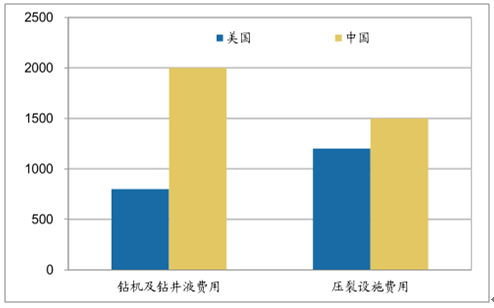

通过比较中美页岩气单井钻井费用、压裂费用对比可以发现,国内钻井费用明显高于美国。这主要是中国地质条件导致页岩气资源埋藏较深,需要更深的钻井进尺导致。

二、中国页岩气经济性分析

对于油气开采的经济性一般有三种测算方式,第一种是用单井综合成本(资本开支+运营成本)除以单井全生命周期产量(EUR)得到单位产气成本。第二种方式是采取现金流折现(NPV)方式测算全周期盈亏平衡。第三种方式是根据单井早期产气量测算成本回收周期,主要考虑开采成本、运营成本和资源税率。

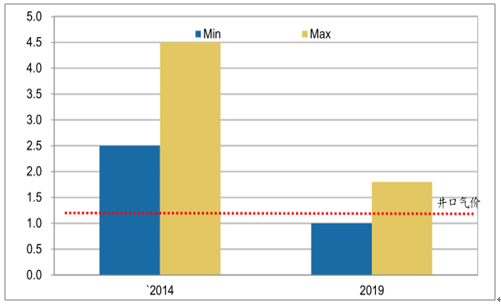

从单位产气成本来看,美国页岩气生产成本约为1.5元/立方米,而中国当时页岩气生产成本约为2.5-4.5元/立方米。过去5年间国内开采成本大幅下降,目前川南地区钻完井成本已经由之前1-1.2亿元/口井下降至5千万以下,单井综合成本下降50%左右。

2018年中美页岩气平均单井钻井费用、压裂费用对比(万元/井)

数据来源:公开资料整理

随着国内油服作业单位对地质条件认识和施工经验的积累,单井产气量也明显提升。2014年9月,涪陵页岩气田焦页6-2HF井累计产量达1亿方,成为全国第一口产量突破亿方的页岩气井。平均单井累计产量(EUR)到当时已经从0.5亿立方米增长至1亿立方米,根据趋势判断当前单井累计产量已经超过1亿立方米。而随着高产井的不断发现,单井累计产量仍有提升空间。

由于页岩具有特低孔渗和储源同岩的特征,因此在自然产气状态下,单井产量呈现逐年快速衰减的状态。国内目前完善的非常规渗流理论尚未建立起来。根据石油科学通报16年9月的数据,中国石油大学运用传统Arps双曲递减模型和现代扩展指数递减模型对美国800多口页岩气单井产量进行拟合得到产量衰减趋势。

国内则有所不同,供气开发方案的制定是决定页岩气开发成功的关键因素,国内川南地区目前年衰减率一般在50-60%。

中国当时页岩气单位生产成本约为2.5-4.5元/立方米。按照过去5年间国内单井钻完井成本下降50%(1亿下降至5千万),单井产量(EUR)提升幅度按中石油披露(0.5亿立方米增长至1亿立方米)增幅的25%计算(单位生产成本=单井钻完井成本/单井产量),则可以计算得到目前国内单位产气成本相比2014年2.5-4.5元/立方米下降到1-1.8元/立方米(不含补贴),与目前四川地区川东天然气井口价约1.2元/立方米相比,具备了初步经济性。但与塔里木盆地整装天然气0.4-0.6元/方的成本相比,仍有下降空间。

2014-2019年国内页岩气单位产气成本测算(元/立方米)

数据来源:公开资料整理

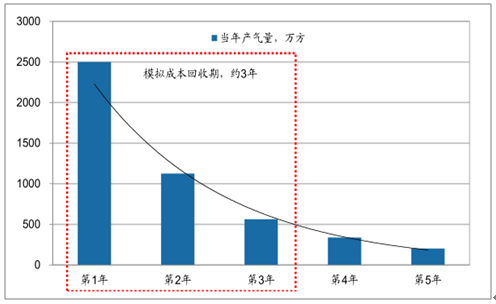

按照目前单价开发成本5000万元,运营成本0.06元/立方米,入网价按照当前天然气网公布的川东井口价1.2元/立方米计算,首年产气量取2500万方/年,第二年衰减55%,第三年再衰减50%计算,之后按40%稳定衰减,单井开采成本回收年限约为3年(不含补贴)。

由于国内页岩气开发尚处起步阶段,相关数据并不完善,且单井产量和成本受地质区位、井深长度、开采模式等因素影响有巨大差异,仅能从统计角度对当前经济性进行定性判断:单位成本和回报周期都已经支撑行业进行商业化开采。而且考虑到从2018年开始国内页岩气开采规模迅速增加,随着规模效应逐渐提升,国内页岩气开发单价成本和单井产量仍有提升潜力。

模拟中国页岩气开采成本回收期

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国页岩气行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国页岩气行业市场竞争态势及未来趋势研判报告

《2026-2032年中国页岩气行业市场竞争态势及未来趋势研判报告 》共十五章,包含中国页岩气行业发展潜力评估及市场前景预判,中国页岩气行业投资特性及投资机会分析,中国页岩气行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国页岩气行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:勘探技术不断进步,页岩气资源产业化水平将持续提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)