1、行业扩容,份额集中化

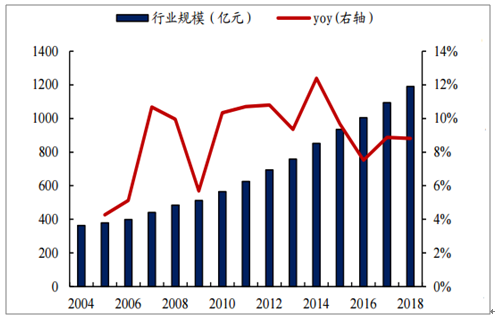

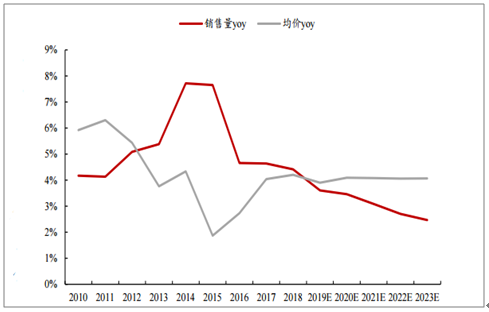

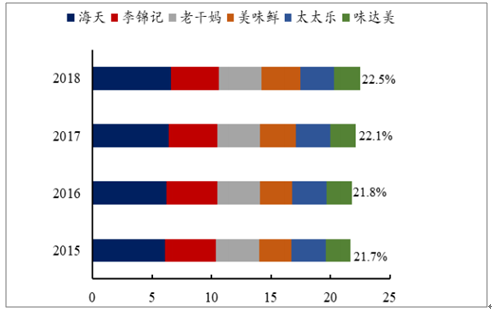

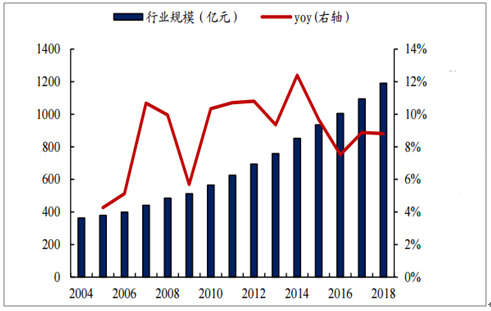

2018年中国调味品收入达1190.7亿元,同比增长8.8%。18年销量增幅达4.4%,过去5年CAGR为5.8%;均价增幅达4.2%,过去5年CAGR为3.4%,价增加速。2018年行业CR6为22.5%,CR9为26.5%,行业竞争格局稳定且集中度低,CR6较15年仅提升0.8pct,行业呈现缓慢集中趋势。

2004-2018年国内调味品行业规模加速扩张

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国调味品行业市场需求分析及发展规划分析报告》

国内调味品行业规模加速扩张

数据来源:公共资料整理

2018年调味品CR6较15年提升0.8pct(%)

数据来源:公共资料整理

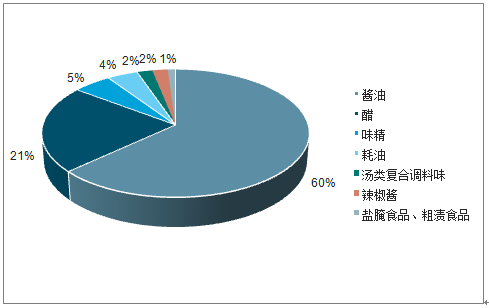

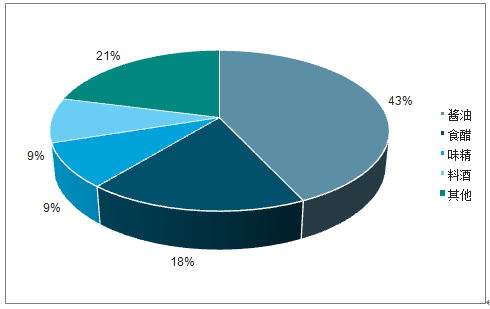

从市场结构来看,在我国调味品行业中,酱油规模最大。作为我国调味品行业的第一大产业,酱油行业产销量和企业规模均居调味品行首位,发展潜力广阔。从消费结构上看,2018年酱油和醋占中国居民调味品消费量的比重分别为60%和21%。

2018年我国调味品市场消费结构

数据来源:公共资料整理

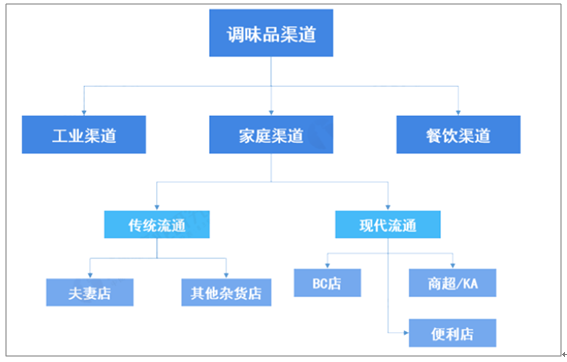

2、多渠道助力增长,下渗空间可观

根据采购主体分类,我国调味品分为餐饮、家庭与工业三个渠道,这三个渠道的占比分别为40%、30%、30%。家庭作为购买主体,在零售终端中又可以细分为现代流通渠道与传统流通渠道,商超/KA的零售总额虽然增长迅速,其在家庭零售渠道的占比已由2004年的39%提升至2018年的67%。调味品商超/KA渠道的特征决定了对于新进入者而言,即使通过高额的费用投放猛攻商超渠道,想要放量做规模的难度很大。

我国调味品行业渠道结构分布图

数据来源:公共资料整理

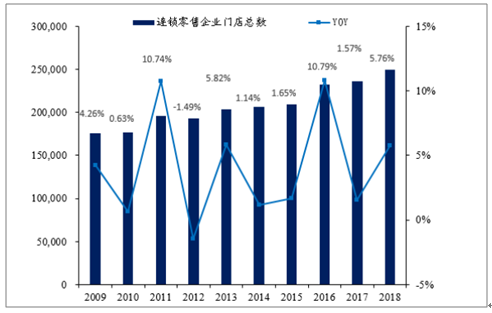

餐饮及零售下游需求稳健。2018年调味品行业三大渠道——餐饮业、家庭与食品工业中,餐饮和家庭消费合计占比达到75%,为消费主力。从下游需求看,国内零售渠道网点数同比保持增长,餐饮行业增长亦保持稳健,整体消费环境较好,为调味品行业的稳健增长提供支撑,主要调味品上市企业收入增长向好。

餐饮行业增速平稳

数据来源:公共资料整理

零售渠道网点数增长加速

数据来源:公共资料整理

扩市场助核心企业进一步提速。在经济大背景下,产品多样化以及品牌企业在三四线城市市场份额的持续提升,已经成为行业和核心企业发展的主要驱动力。未来伴随着小品类和新品类的不断渗透,以及下线城市的消费持续增长,核心企业的发展有望进一步提速,实现逆风翻盘。

主要调味品上市企业收入增速

数据来源:公共资料整理

3、提价进行时,利润增厚可期

穿越经济周期的提价。多数企业存在规律性提价周期,调味品企业的提价节点半数发生在国内GDP及社会零售总额增速放缓的阶段,调味品的刚需性令其受宏观经济影响较小,具有穿越经济周期的定价力。

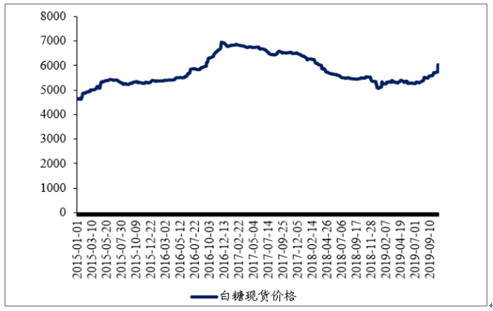

提价动因:成本存抬升压力。大豆:大豆占酱油生产成本比重约18%。美国大豆的减产趋势显现,20-21年美豆价格有望抬升,鉴于国内大豆与美豆存在价格联动,酱油主力原料价格预计将呈现上行。白糖:白糖占酱油生产成本比重约14%。目前糖价处于周期底部,且呈现周期拐点趋势。鉴于巴西及印度等主产国陆续进入减产周期,白糖预计即将迎来上涨趋势。

白糖价格预计底部反弹(元/吨)

数据来源:公共资料整理

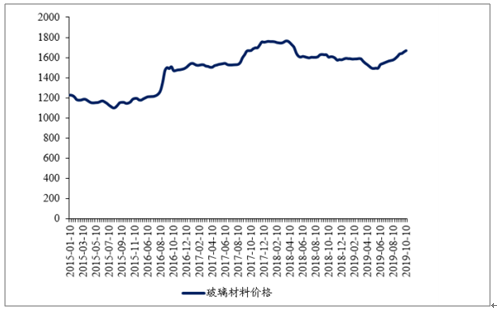

包装材料:玻璃瓶占酱油企业生产成本比重约15%,从19年中开始玻璃制品价格呈现抬升,预计涨势将于20年延续。

国内主要食品包装材料保持高位波动(元/吨)

数据来源:公共资料整理

4、国内调味品市场存扩品空间

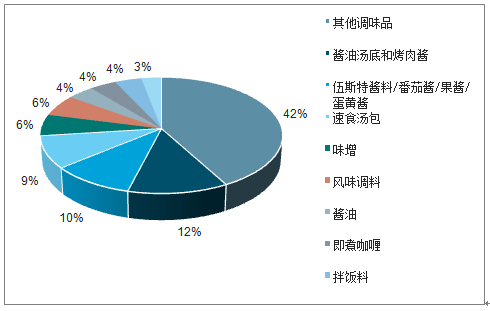

对比日本,国内调味品市场仍存扩品及集中度提升的空间。对比日本,目前我国调味品市场仍呈现品类构成相对单一,且品类集中度相对分散的特点。以酱油品类为例,在国内仍为主流调味品品类,占行业比重达到43%,同时行业集中度不高,全渠道口径的CR3约28%左右。反观日本其酱油品类占市场的比重仅为4%,同时日本酱油工厂数量逐年递减,酱油市场的集中度较高,CR3已超过50%,已达成一个较稳定的竞争格局。未来国内调味品市场将呈现扩品及集中度提升两大趋势。

国内调味品扩品类空间大

数据来源:公共资料整理

日本市场酱油消费占调味品比重仅为4%

数据来源:公共资料整理

5、关注新品类的成长契机

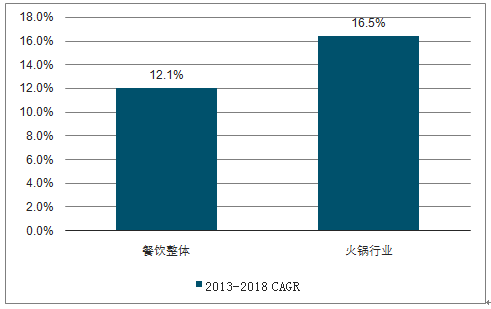

火锅及川菜贡献国内三成餐饮收入。火锅和川菜合计占餐饮行业消费额的29.7%,已成为餐饮行业最重要的菜系与品类。

火锅发展蓬勃,产业链有望受益下游景气度

数据来源:公共资料整理

复合调味料有望受益下游消费趋势。目前调味品在我国的整体渗透率相对较高,尤其是消费占比较大的酱油、味精、食醋、酱类等。复合调味料、火锅调味料等为代表的复合调味品虽然占据调味品市场较小的市场份额,但增长趋势较快,保持双位数增长。

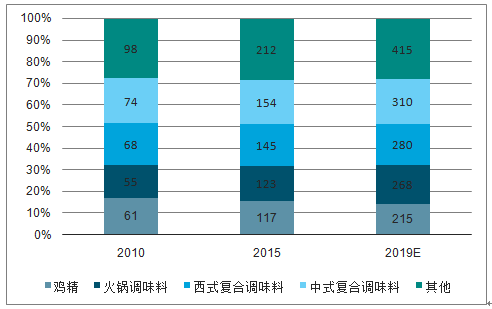

预计2015-2020年保持9.9%的增长趋势,到2020年,中国调味品市场规模将达到6613亿元。细分来看:2010-2015年我国复合调味料市场规模从355亿元增至751亿元,CAGR为16.1%;预计2015-2020年仍保持14.7%的快速发展趋势,2020年复合调味料市场规模有望达到1488亿元,占调味料总市场规模的22.5%。

复合调料市场规模情况(2010-2020)

数据来源:公共资料整理

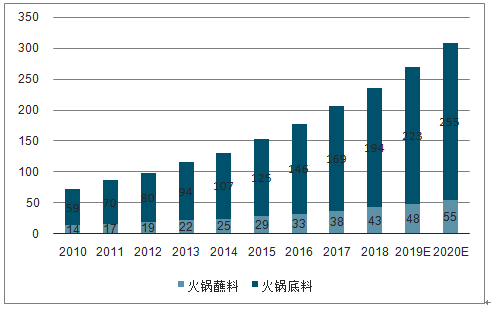

火锅底料市场高速增长,中高端占比持续提升。火锅底料属于复合调味料中火锅调味料的一部分,受益于火锅行业的发展,预计2015-2020年火锅底料行业CAGR为15.3%,至2020年火锅底料市场规模将达到255亿元。同时中国消费者健康诉求增强,使高端的健康火锅底料更畅销。中高端火锅底料(10元以上)占比从2010年的14.6%增长至2015年的22.6%,预计2020年将提升至29.6%。

火锅底料市场规模情况(2010-2020)

数据来源:公共资料整理

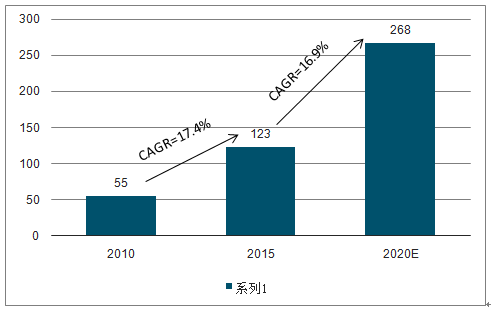

中式复合调味料增势良好,川菜调料空间可观。川菜调料、香肠腊肉调料等属于中式复合调味料,预计2015-2020年中式复合调味料市场规模将从123亿元增至268亿元,CAGR为16.9%,仍为增速最快的子品类且增速领先优势更明显。

中式复合调料市场规模(亿元)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询