本文核心关键词:调味品发展现状、调味品发展历程、调味品产业链全景、调味品企业战略、调味品发展趋势

一、调味品定义及分类

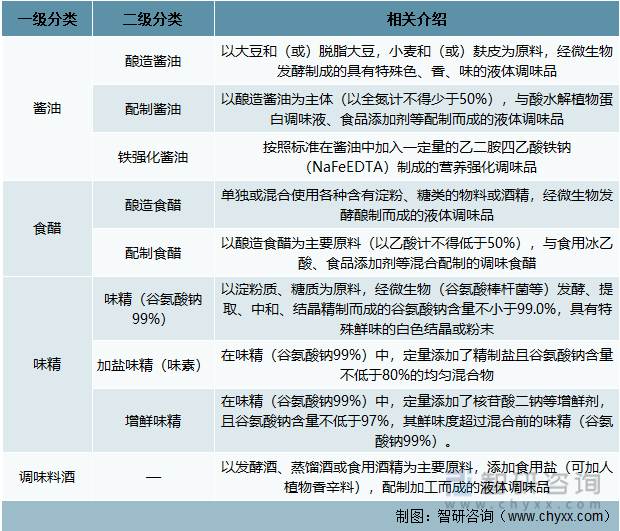

根据《调味品分类》国家标准(GB/T20903-2007),调味品指在饮食﹑烹饪和食品加工中广泛应用的,用于调和滋味和气味并具有去腥、除膻、解腻、增香、增鲜等作用的产品。按照终端产品分类可分为:食用盐、食糖、酱油、食醋、味精、芝麻油、酱类、豆豉、腐乳、鱼露、蚝油、虾油、橄榄油、调味料酒、香辛料和香辛料调味品、复合调味料和火锅调料共17类。

调味品行业主要产品分析

资料来源:智研咨询整理

二、中国调味品产业发展历程分析

调味品在我国具有悠久的历史,早在5000年前,就有了制盐的生产;大约在3600年前,开始用盐加工调味品;酱油、食醋、酱、腐乳、辣椒及八角等传统调味品自古以来就十分盛行。

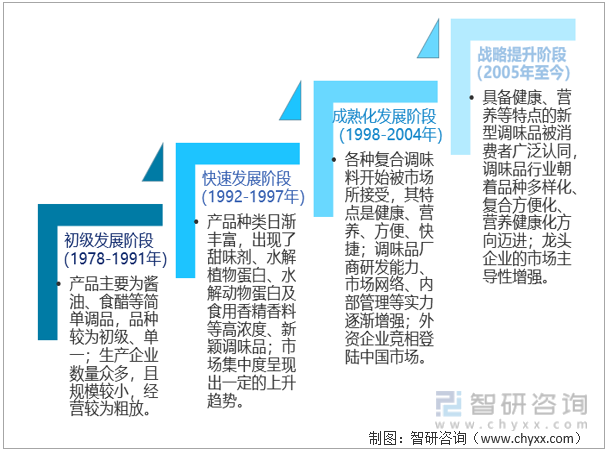

总体来说,改革开放以来,我国调味品行业的发展可分为初级发展、快速发展、成熟化发展和战略提升四个阶段。现阶段调味品行业正朝着品种多样化、复合方便化、营养健康化方向迈进。

中国调味品产业发展历程

资料来源:智研咨询整理

三、中国调味品产业运行现状分析

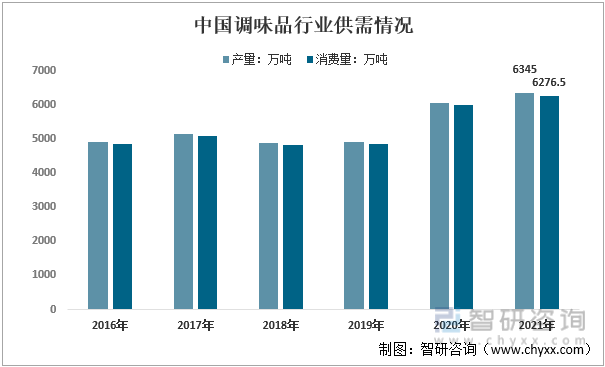

(一)供需情况分析

我国饮食文化深厚,调味品种类众多,产量位居全球前列,且随着社会经济增长和居民消费能力的不断提升,人们对不同品类调味品的需求逐渐趋于广泛,2021年我国调味品产量和消费量均实现了增长。2021年,我国调味品产量为6345万吨,同比增长4.76%;消费量为6276.5万吨,同比增长4.66%。

2016-2021年中国调味品行业供需情况分析

资料来源:智研咨询整理

内容摘自智研咨询发布的《中国调味品行业市场深度分析及未来趋势预测报告》

(二)进出口情况分析

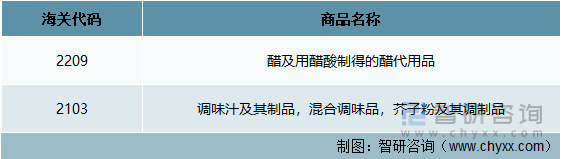

根据中国海关统计口径,我国调味品进出口产品分类主要涉及以两个品种,产品代码及名称如下表所示:

中国调味品进出口分类

资料来源:智研咨询整理

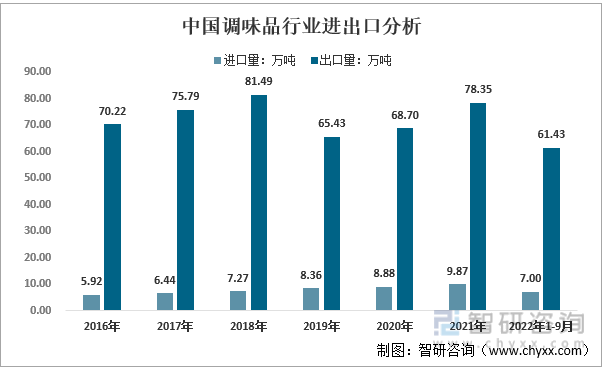

我国是调味品生产大国,出口量远远高于进口量,不过我国调味品出口量占国内消费总量的比重相对较低,国际出口也是以华人市场和餐馆为主。2021年,我国调味品进口量为9.87万吨,出口量为78.35万吨;2022年1-9月,我国调味品进口量为7.00万吨,出口量为61.43万吨。

2016-2022年9月中国调味品行业进出口分析

资料来源:中国海关、智研咨询整理

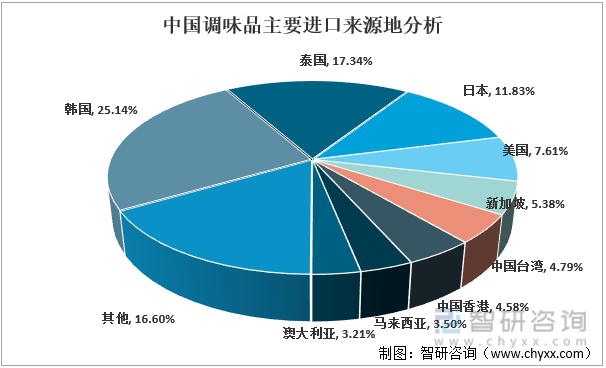

从进口来源来看,我国调味品主要从韩国、泰国、日本等地进口。2022年1-9月,我国从韩国进口调味品1.76万吨,占总进口量比重为25.14%;从泰国进口调味品1.21万吨,占总进口量比重为17.34%;从日本进口调味品0.83万吨,占总进口量比重为11.83%。

2022年1-9月中国调味品主要进口来源地分析

资料来源:中国海关、智研咨询整理

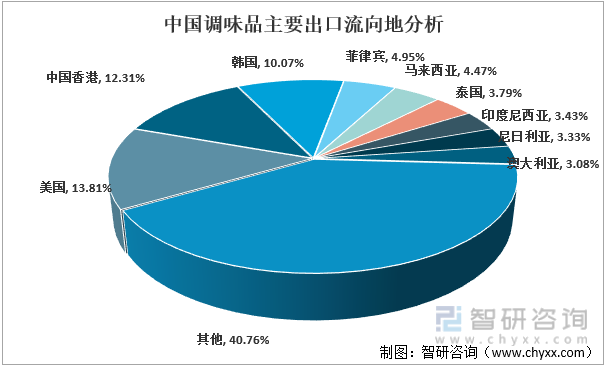

从出口流向来看,我国调味品主要出口至美国、中国香港、韩国等地。2022年1-9月,我国调味品出口至美国8.48万吨,占总出口量比重为13.81%;出口至中国香港7.56万吨,占总出口量比重为12.31%;出口至韩国6.19万吨,占总出口量比重为10.07%。

2022年1-9月中国调味品主要出口流向地分析

资料来源:中国海关、智研咨询整理

(三)主要细分产品分析

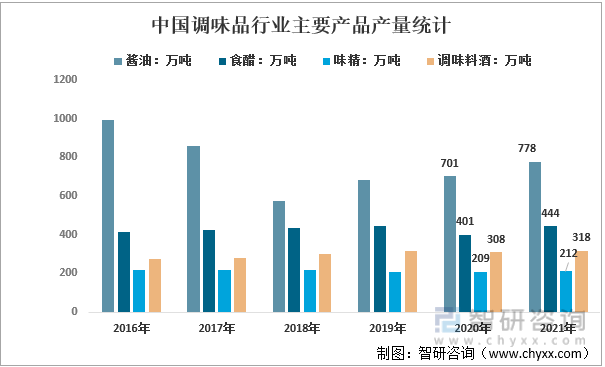

我国调味品行业主要产品有酱油、食醋、味精、调味料酒等,其中酱油因其有独特酱香,滋味鲜美,有助于促进食

欲,产量规模最大。2021年,我国酱油产量为778万吨,食醋产量为444万吨,味精产量为212万吨,调味料酒产量为318万吨。

2016-2021年中国调味品行业主要产品产量统计

资料来源:国家统计局、智研咨询整理

四、中国调味品产业链分析

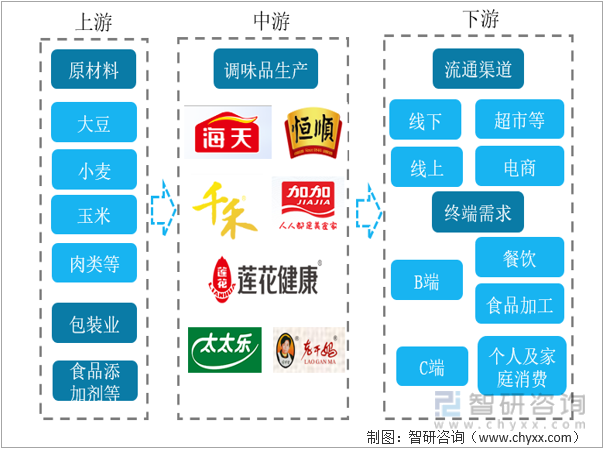

(一)产业链结构

调味品产业上游主要包括大豆、小麦、玉米、肉类等原材料,以及包装、食品添加剂等行业;中游是调味品生产企业;下游流通渠道包括线下和线上两种渠道,终端需求包括B端和C端,其中B端主要为餐饮和食品加工业,C端主要为个人及家庭消费。

调味品产业链结构分析

资料来源:智研咨询整理

(二)上游产业分析

1、大豆

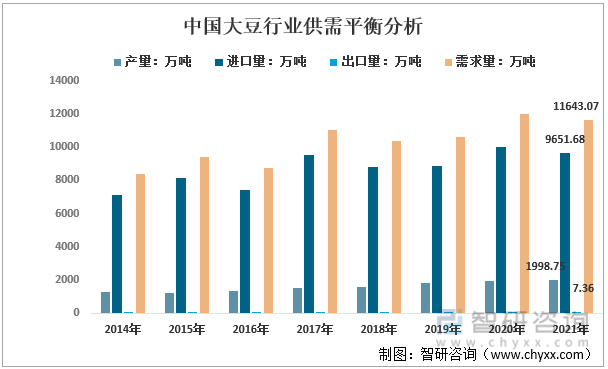

近年来国家出台了一系列政策扶持大豆产业发展,我国大豆产量有了较大提升,但是国内消费需求强劲,国内市场大豆进口依赖程度仍然很高。2021年,我国大豆产量为1998.75万吨,进口量为9651.68万吨,出口量为7.36万吨,需求量为11643.07万吨。

2014-2021年中国大豆行业供需平衡分析

资料来源:国家统计局、中国海关、智研咨询整理

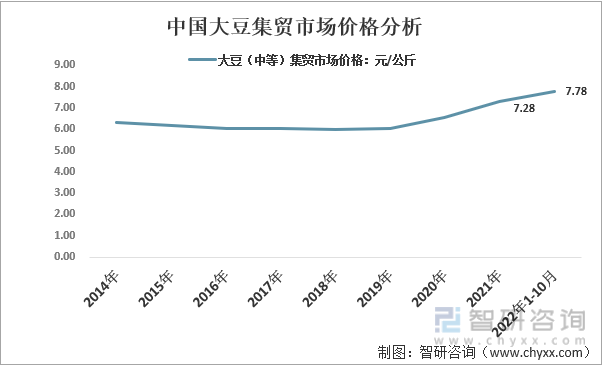

疫情之后,全球粮食市场普遍大涨,俄罗斯和乌克兰冲突之后,粮食短缺恐慌进一步加剧。加上近期美国密西西比河孟菲斯水道的水位偏低,直接影响了美国主产区大豆的出口,进口大豆数量减少,进一步促进国内大豆价格上升。2022年1-10月,我国大豆集贸市场平均价格为7.78元/公斤。

2014-2022年10月中国大豆集贸市场价格分析

资料来源:国家统计局、智研咨询整理

2、小麦

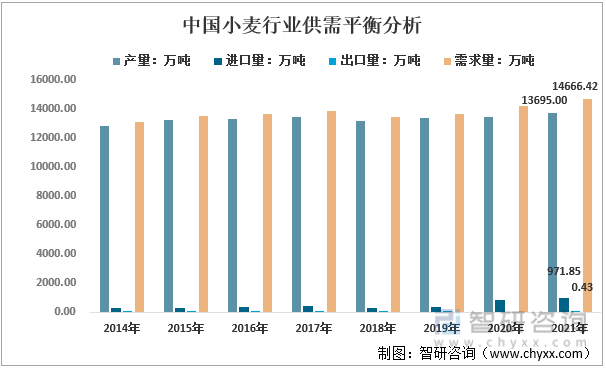

小麦为我国三大粮食作物之一。2004年以来,我国针对过去粮食增产导向进行种植结构调整,在不断提高单产以维持总产的同时,大力提高品质和生产效率,我国小麦产业取得了长足发展。2021年,我国小麦产量为13695.00万吨,进口量为971.85万吨,出口量为0.43万吨,需求量为14666.42万吨。

2014-2021年中国小麦行业供需平衡分析

资料来源:国家统计局、中国海关、智研咨询整理

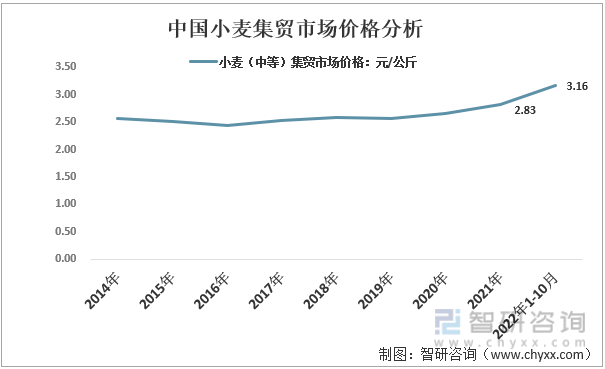

受多重因素影响,国际局势俄乌冲突动荡,黑海港口贸易遭到严重干扰及国内新冠疫情的持续不稳定波动等推高小麦等粮食价格上涨,2021年我国小麦集贸市场均价为2.83元/公斤,2022年1-10月价格进一步上涨,为3.16元/公斤。

2014-2022年10月中国小麦集贸市场价格分析

资料来源:国家统计局、智研咨询整理

3、玉米

玉米作为我国重要的粮食作物之一,在粮食发展中具有举足轻重的地位。近年来,我国玉米的产量呈现增长态势,但随着工业化的不断推进,加工业、畜牧业等产业对玉米需求的逐渐增大,玉米的需求量也呈现出增长态势。2021年,我国玉米产量为27255.00万吨,进口量为2834.80万吨,出口量为0.70万吨,需求量为30089.10万吨。

2014-2021年中国玉米行业供需平衡分析

资料来源:国家统计局、中国海关、智研咨询整理

近几年,我国玉米价格也呈现上涨态势。2021年,我国玉米集贸市场均价为2.79元/公斤,2022年1-10月进一步上涨,为2.85元/公斤。玉米、大豆、小麦等农作物价格的上涨,增加了调味品企业的采购成本。

2014-2022年10月中国玉米集贸市场价格分析

资料来源:国家统计局、智研咨询整理

(三)下游产业分析

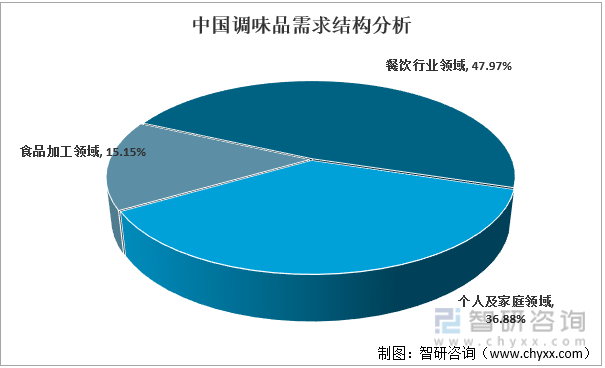

餐厅调味品的消费量是家庭烹饪消费量的1.6倍左右,餐饮行业是我国调味品行业最大的需求市场,2021年占比为47.97%;个人及家庭领域为第二大需求市场,占比35.88%;食品加工领域需求较少,占比15.15%。

2021年中国调味品需求结构分析

资料来源:智研咨询整理

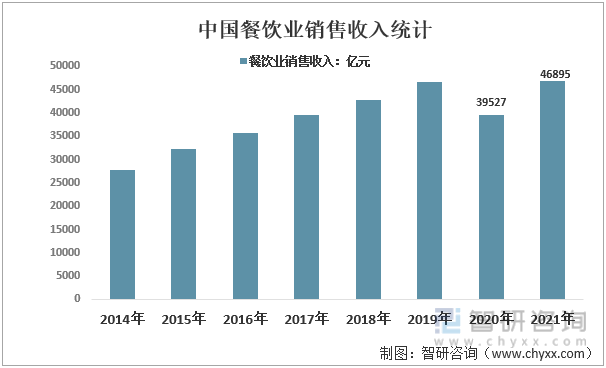

近年来,我国餐饮业销售收入总体呈现增长态势,2020年受疫情影响有所下降。2021年,全国餐饮业销售收入46895亿元,与上年相比由负转为正增长18.6%,餐饮业继续发挥促进经济增长、带动消费回升的重要驱动作用,也为调味品餐饮市场渗透率的提升奠定了基础。

2014-2021年中国餐饮业销售收入统计

资料来源:国家统计局、智研咨询整理

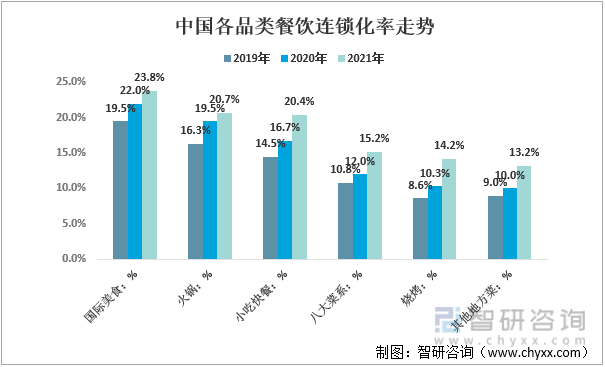

近年来,我国餐饮连锁化率稳步提升,潜力巨大。2021年,我国国际美食品类连锁化率达23.8%,火锅品类达20.7%,小吃快餐品类达20.4%,八大菜系品类达15.2%,烧烤品类达14.2%,其他地方菜品类达13.2%。而餐饮连锁化的难点在于后厨的标准化与降本提效,这一需求也将推动调味品工业化和复合化的发展。

2019-2021年中国各品类餐饮连锁化率走势

资料来源:中国连锁经营协会、智研咨询整理

五、调味品产业企业发展战略分析

(一)多品类协同发展

调味品是生活必需品,整体毛利率不高。再加上品牌推广、渠道建设、物流成本越来越高,大大削弱了调味品企业的盈利水平。由于产品属性原因,食醋、酱油等产品毛利率保持着相对较高的水平。

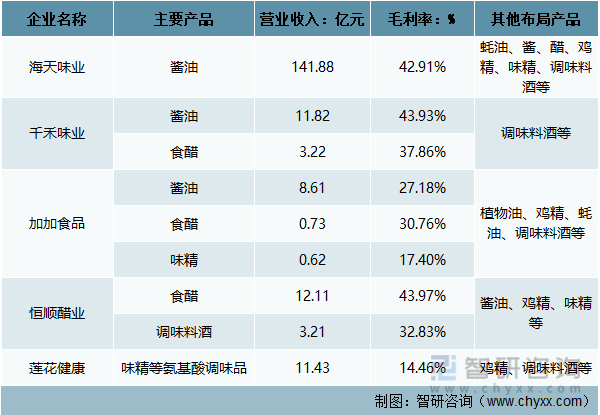

酱油、食醋、味精、调味料酒等各调味品分支具有高度的关联性,为增强企业的盈利能力,各调味品企业纷纷走上了多品类协同发展之路。如海天味业除生产销售酱油外,还布局了蚝油、酱、醋、鸡精、味精、调味料酒等产品;千禾味业专业从事高品质酱油、食醋、调味料酒等调味品的研发、生产和销售。

2021年调味品行业主要上市企业经营情况分析

资料来源:公司公告、智研咨询整理

(二)多元化经营

在疫情影响下,预制菜成为餐饮新趋势,而预制菜领域与调味品行业高度关联,调味品企业在预制菜赛道具有诸多优势:一是调料包优势,预制菜味道好不好吃很大一部分原因取决于调料包;二是渠道优势,预制菜主要供货渠道是在B端餐饮店,而老牌的调味品企业都有一定的渠道基础,已经拥有了大量高黏性B端客户。布局预制菜领域,成为了调味品企业多元化运营的风口之一。

目前已经有少量调味品企业进入预制菜赛道,如海天味业在2021年度业绩发布会上表示,正在积极调研预制菜领域;川娃子也表示将积极开拓预制菜赛道,且现已研发出了小酥肉、现熬鸡汤、水煮鱼片和毛血旺、粉蒸肉等特色产品系列。

调味品行业企业预制菜布局分析

资料来源:智研咨询整理

六、调味品产业发展趋势分析

(一)行业的发展空间与未来机会可期

未来,随着居民收入的增加,消费者结构的变化,以及餐饮业、食品加工业的发展,调味品行业整体也将保持平稳增长的态势,行业的发展空间与未来机会可期。

(二)行业集中度进一步加强

我国地域辽阔,各地生活习惯千差万别,受交通运输、成本及区域性消费口味差异等影响,调味品消费习惯带有较强的地域性特征。不过,随着市场经济和改革开放的深入发展,全国人口的大量流动,头部企业的快速扩张和全国性布局越发明显和强势,调味品行业集中度在不断增强,但食醋、复合调味料等细分领域和差异化领域的创新空间仍然存在。

(三)无添加、有机、减盐、淡盐等调味品产品成为研发方向之一

随着市场需求的变化,以及调味品市场中品牌的增加,已经逐渐展开了新一轮竞争。《“健康中国2030”规划纲要》的提出,强化了消费者对三减、三健的健康理念的认知,无添加、有机、减盐、淡盐等成为了调味品产品高端化、健康化的趋势之一。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国调味品行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询