摘要:

一、产业链:餐饮行业是调味品最大的需求终端,占比约50%

调味品产业可以分为原材料采集、企业加工制造以及市场流通三个环节。随着消费行为与消费模式的变化,调味品行业的渠道体系也正在快速的迭代更新,但调味品的三大消费终端不变,仍然是餐饮端、家庭零售端及食品加工端。餐饮行业是调味品最大的需求终端,占比约50%,餐饮行业的发展将带动调味品行业的发展。

二、发展现状:调味品产量和市场规模持续扩张,出口均价首超进口均价

随着调味品企业的技术升级和创新,调味品越来越多地满足消费者的烹饪需求,调味品成为了老百姓日常餐饮中不可或缺的重要部分。中国调味品协会数据显示,2014-2021年我国百强企业调味品产量逐年增长,行业发展极为迅速,且近年来产量增速呈上升趋势,2021年调味品产量达1882.6万吨,同比增长15.7%。2021年,我国调味品出口均价2.66美元/千克,进口均价2.46美元/千克,出口均价首次超过进口均价。

三、企业格局:行业竞争者众多,海天味业处于行业龙头地位

海天是一家专业的调味品生产和营销企业,其调味品的产销量及收入连续多年名列行业第一,其中酱油、蚝油、调味酱是目前公司最主要的产品,在中国调味品市场中持续保持行业龙头地位。据企业年报,2017-2022年上半年海天味业食品制造业营业收入连年增长,毛利率受原材料价格上涨因素影响,有所下滑。2022年上半年,企业食品制造业营收126.88亿元,同比增长8.02%,毛利率38.05%,同比下降2.39%。

四、发展趋势:品牌效应不断强化,渠道布局进一步优化

调味品作为生活消费的刚性产品,与人们日常生活息息相关,与中华饮食文化紧密联系。众多企业入局竞争,在激烈的市场竞争环境中,品牌企业凭借技术优势、科研优势、设备优势等扩大产品的市场份额,进一步提高行业集中度,同时积极开拓线上渠道,优化渠道布局,实现线上线下双渠道协同发展。

关键词:调味品产业链、调味品产量、调味品企业格局、调味品发展趋势

一、产业链:餐饮行业是调味品最大的需求终端,占比约50%

调味品是指能增加菜肴的色、香、味,促进食欲,于人体的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,增进人体健康。调味品的每一个品种,都含有区别于其他原料的特殊成份,这是调味品的共同特点,也是其具有调味作用的主要原因。调味品还含有人体必需的营养物质。如酱油、盐含有人体所需要的等矿物质;食醋,味精等含有不同种类的多种蛋白质、氨基酸及糖类,此外,某些调味品还具有增强人体生理机能的药效,是人们日常生活中的必需品。

调味品产业可以分为原材料采集、企业加工制造以及市场流通三个环节。上游原材料包括蔬菜、肉类、白糖、盐、五谷等各类农副产品,以及包装业和食品添加剂加工制造业等供应商。中游是调味品生产企业,其调味品产品有许多种类,如酱油、食醋、蚝油、味精、料酒等等。下游是调味品的流通消费,其可以分为线上、线下两个渠道进行流通,最终抵达BC消费终端。

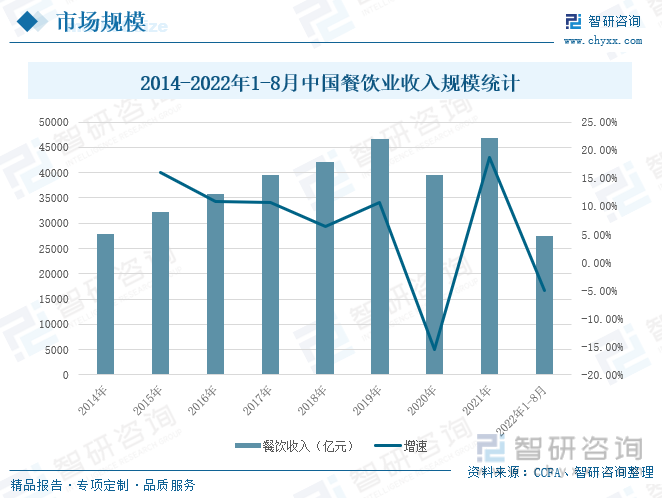

随着消费行为与消费模式的变化,调味品行业的渠道体系也正在快速的迭代更新,但调味品的三大消费终端不变,仍然是餐饮端、家庭零售端及食品加工端。餐饮行业是调味品最大的需求终端,占比约50%,餐饮行业的发展将带动调味品行业的发展。随着我国经济高速发展,居民消费水平不断上升,外出就餐的意愿不断增强。CCFA数据显示,我国餐饮业收入规模在214-2019年期间连年增长,2020-2022年8月期间上下波动。受新冠疫情冲击,2020年餐饮业收入规模骤降,随着疫情防控常态化,2021年市场经济复苏,餐饮行业回春,营收规模稳步回升。2022年上半年疫情多点复发,国民消费热情持续下降,截至8月,我国餐饮业收入规模约2.75亿元。

二、发展现状:调味品产量和市场规模持续扩张,出口均价首超进口均价

中国调味品行业的“油、盐、酱、醋等”是老百姓“衣食住行”中最基本的刚性需求,餐饮行业的发展、食品加工业的发展以及消费升级,成为了推动行业发展的主要因素,随着调味品企业的技术升级和创新,调味品越来越多地满足消费者的烹饪需求,调味品成为了老百姓日常餐饮中不可或缺的重要部分。中国调味品协会数据显示,2014-2021年我国百强企业调味品产量逐年增长,行业发展极为迅速,且近年来产量增速呈上升趋势,2021年调味品产量达1882.6万吨,同比增长15.7%。

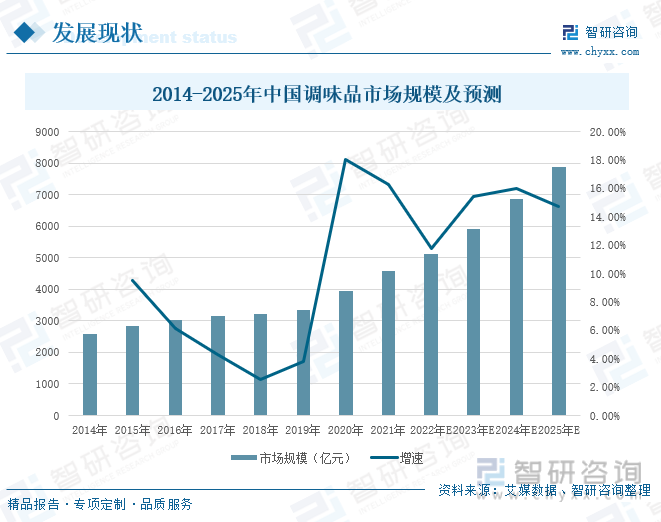

“民以食为天,食以味为先”,调味品在居民日常生活中越来越重要,随着我国调味品行业的不断发展,居民消费升级,调味品行业市场规模稳健增长。数据显示,2021年我国调味品行业市场规模达4594亿元,较2020年增加644亿元,同比上升16.3%,预计2025年我国调味品市场规模将达到7881亿元,市场前景十分广阔。

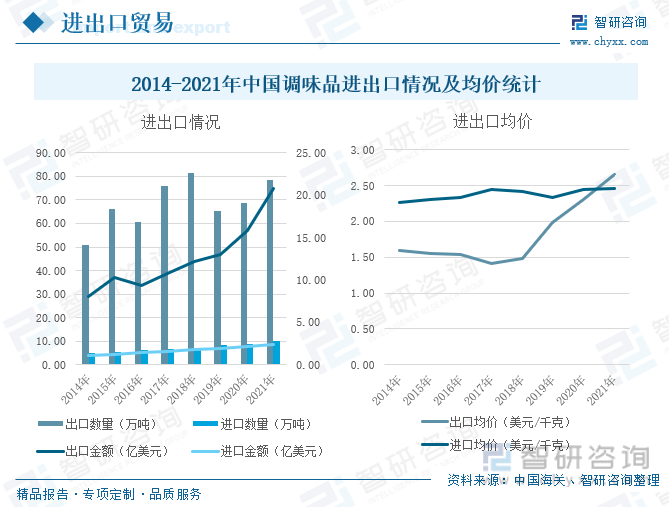

据中国海关统计,2014-2021年,我国调味品出口量远远高于进口量,其主要原因是我国饮食文化深厚,调味品种类众多,产量位居世界前列。随着调味品行业跟随市场需求不断发展,调味品的制造工艺进一步提高,产品出口均价逐步赶超进口均价。2021年,我国调味品出口量达78.35万吨,出口金额20.84亿美元,进口数量9.89万吨,进口金额2.43亿美元,出口均价2.66美元/千克,进口均价2.46美元/千克,出口均价首次超过进口均价。

三、企业格局:行业竞争者众多,海天味处于行业龙头地位

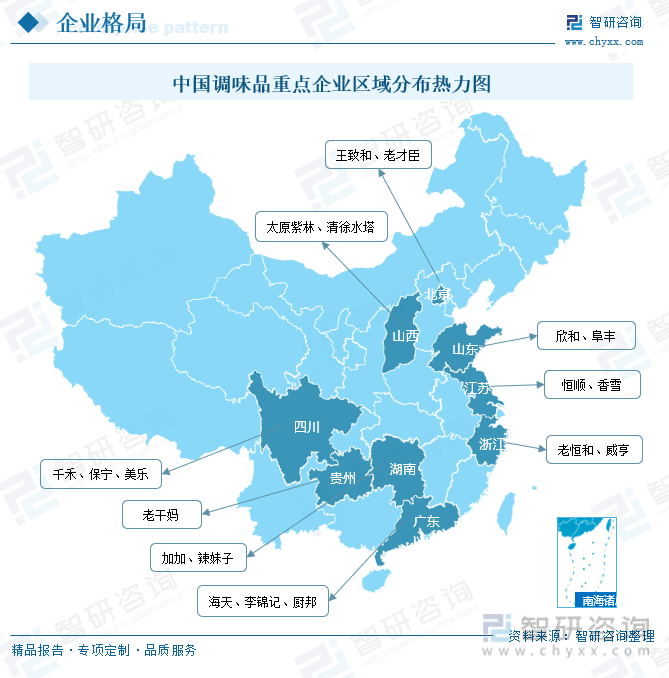

随着越来越多的企业进入资本市场,借助资本市场的力量快速发展,调味品行业品牌企业日益强大,品牌企业的市场份额进一步提高,产业集中度也有了明显的变化。行业正处于产品不断 细分、市场不断集中的成长阶段。我国调味品行业大体可分为三个竞争梯队:第一梯队以海天味业为代表的调味品产品品类全面,总营收规模超过150亿元的行业龙头企业;第二梯队以李锦记、老干妈为代表的调味品产品品类丰富,总营收规模在30-150亿元之间的行业领先企业;第三梯队是以恒顺、加加为代表的调味品产品多侧重于某一品类,营收规模小于30亿元的中小型调味品制造企业。

海天是一家专业的调味品生产和营销企业,生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种 500 多规格,年产值超过两百亿元。海天调味品的产销量及收入连续多年名列行业第一,其中酱油、蚝油、调味酱是目前公司最主要的产品。据企业年报,2017-2022年上半年海天味业食品制造业营业收入连年增长,毛利率受原材料价格上涨因素影响,有所下滑。2022年上半年,企业食品制造业营收126.88亿元,同比增长8.02%,毛利率38.05%,同比下降2.39%。

海天味业在中国调味品快速消费品市场持续保持领头羊位置。《2022 品牌足迹》中国市场报告显示,海天味业以6.17亿消费者触及数、79.2%的渗透率,排名中国快速消费品品牌第4位。市场占有率持续提升,公司在2022中国品牌力指数榜单中再次斩获众多高质量荣誉,勇夺酱油、蚝油、酱料“三冠”。2017-2022年上半年期间,海天的酱油、调味酱、耗油产品营收逐年增长,其酱油产销量连续二十五年稳居全国第一,2022年H1酱油产品营收达73.94亿元,占海天食品制造营收59.05%。

海天味业一直致力于产品技术革新,持续提升生产工艺水平,坚持核心产品品质不断升级。从海天味业研发投入来看,2017-2021年期间,企业的研发投入金额不断增长,占营业收入比重整体呈上升趋势。2021年,海天味业的研发投入金额7.72亿元,占营业收入比重为3.09%。

四、发展趋势:品牌效应不断强化,渠道布局进一步优化

1、行业竞争激烈,品牌企业优势明显,行业集中度持续提升

调味品作为生活消费的刚性产品,与人们日常生活息息相关,与中华饮食文化紧密联系。因此,众多企业入局竞争,在激烈的市场竞争环境中,品牌企业凭借技术优势、科研优势、设备优势等,进一步提高产品的质量和食品的安全,不断研发开创新的调味品,满足消费者日益增长的需求,产品市场份额向龙头企业集中,行业集中度将进一步提升。

2、积极开拓线上销售,优化渠道布局

后疫情时代,国内外环境复杂多变,要充分利用好企业自身优势,加快推进市场转型发展和机会抢夺。抓住电商平台的发展机遇,积极开拓线上销售,加快线上业务布局,实现线上线下多渠道协同发展,满足快速迭代的市场需求和消费场景。以海天味业为例,其2021年线上销售金融为7.04亿元,2022年上半年线上销售额度为5.36亿元,同比增长85.2%。

3、预制料理市场火热,复合调味品发展迅速

疫情极加速催化了复合调味品和预制料理的下沉渗透,预制料理以冷冻食品和速冻预制菜为代表,在疫情期间,由于多地实施管控,停工停产,居家隔离,增加了家庭做饭的频次,对于复合调味品和预制料理的需求逐步提升。其中,2018年复合调味品进入集中产能建设期,2020年进入产能爆发期,这也推动了冷冻速冻料理食品的产品升级,产品形式的创新以及内容的丰富性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国调味品行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询