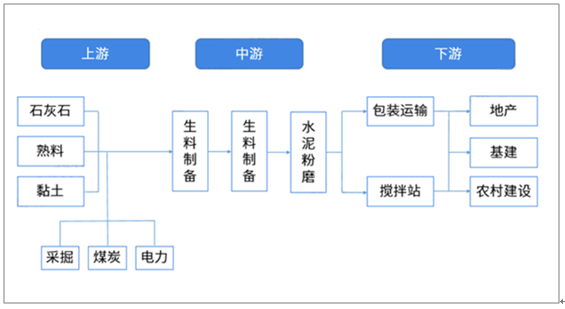

水泥是三大建筑材料之一,与钢材、木材一样消耗量大且不可替代。水泥及水泥制成品作为一种重要的胶凝材料,长期以来广泛应用于土木建筑、水利、国防等工程。水泥上下游结构及生产工艺流程。水泥产业链包括上游原料开采、中游生产制造和下游应用三个环节。其中,水泥生产制造又可分为生料制备、熟料煅烧和水泥粉磨三个阶段。将石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨细即可得到生料;将生料煅烧后即为熟料;再添加适量石膏与熟料共同磨细后,即成水泥。

水泥行业产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国水泥行业市场深度评估及发展趋势分析报告》

在水泥生产过程中,煤炭和电力共计占成本的60%-65%左右,因此,煤炭价格的波动将会对水泥的生产成本产生较大的影响,而成本压力必将推动水泥价格的上涨。

水泥成本构成(单位:%)

数据来源:公共资料整理

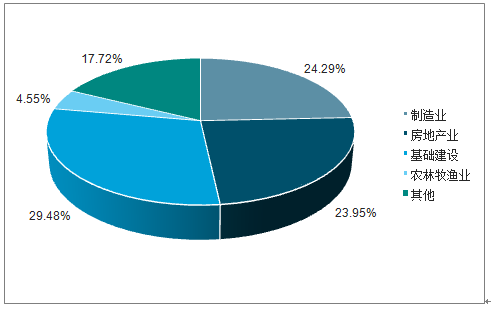

水泥消费几乎出现在所有20个国民经济行业门类中,任何一个门类的投资活动,都有水泥的身影。这其中,与水泥消费关系最密切的有六大门类,分别是制造业,房地产业,水利、环境和公共设施管理业,交通运输、仓储和邮政业,农、林、牧、渔业,电力、热力、燃气及水的生产和供应业。交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、热力、燃气及水的生产和供应业可统一归入基础设施建设。这六大门类的建筑安装工程投资占到了全部门类的80%以上,是水泥用量最多的行业,同时这些也是国民经济的核心行业。这些门类中,尤其是基建、房地产(包括农户建房)、制造业这三个,决定了水泥需求的走向。

与水泥消费密切相关的行业门类(建工投资所有门类的比重)

数据来源:公共资料整理

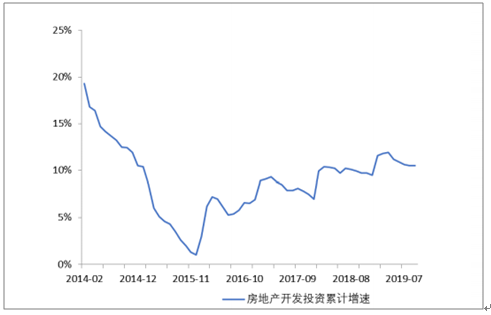

一、地产投资韧性强,基建投资温和回升

从水泥的下游需求来看,2019年1-9月全国房地产开发投资同比增长10.5%,增速环比2019年1-8月份持平,但比上年同期提高0.6个百分点,其中建安投资增长5.8%,增速环比1-7月份提升0.1个百分点,较上年同期高9.5个百分点,地产投资韧性依然存在,且施工情况良好。

全国房地产开发投资累计增速

数据来源:公共资料整理

地产施工面积累计同比增速

数据来源:公共资料整理

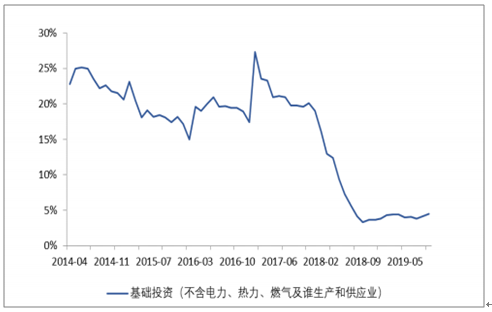

1-9月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.5%,增速环比2019年1-8月份提升0.3个百分点,较上年同期提升1.2个百分点。基建数据持续小幅反弹后,基本保持平稳

基础设施投资完成额累计同比增速

数据来源:公共资料整理

地产销售依然强劲,2019年9月TOP100房企销售额同比增长27.2%、销售面积同比增长27.6%。明年地产融资端收紧的影响将逐步显现,地产投资增速或将下降甚至转负。但地产开发仍为地方财政的重要来源,预计地产投资断崖式下滑的概率较小。

2020年水泥需求的亮点或将来自基建方面:在外部环境缓和,内部新旧动能切换的背景下,基建将发挥更多的托底作用。

这从下半年政策持续加码上已有体现:在各项政府部门会议中均提及“加大逆周期调节力度”、7月30日的中央政治局会议中重提“六稳”;重大区域规划及重大工程批复陆续出台;融资上加大对基建的支持力度等。

2019年下半年来基建相关政策

时间 | 会议或文件 | 部门 | 主要内容 |

2019年6月11日 | 《关于做好地方政府专项债券发行及项目配套融资工作的通知》 | 中共中央办公厅、国务院办公厅 | 精准聚焦重点领域和重大项目。鼓励地方政府和金融机构依法合规使用专项债券和其他市场化融资方式,重点支持京津冀协同发展、长江经济带发展、“一带一路”建设、粤港澳大湾区建设、长三角区域一体化发展、推进海南全面深化改革开放等重大战略和乡村振兴战略,以及推进棚户区改造等保障性安居工程及其他纳入“十三五”规划符合条件的重大项目建设。”允许将专项债券作为符合条件的重大项目资本金。 |

2019年7月30日 | 中共中央政治局会议 | 中共中央政治局 | 此次会议重提“六稳”(应对经济下行压力,稳增长诉求上升,具有前瞻性);继一季度政治局会议重申“房住不炒”后,二季度会议再度强调这一定位,并首次提出“不将房地产作为短期刺激经济的手段”。 |

2019年9月4日 | 国务院常务会议 | 国务院 | 加大力度做好“六稳”工作,用好逆周期调节政策工具;明确加快地方专项债发行使用的措施,扩大并明确了专项债可用作项目资本金的重大基础设施领域范围。扩大并明确了专项债可用作项目资本金的重大基础设施领域范围,专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目;此外,以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右。 |

2019年9月6日 | 央行公告 | 中央银行 | 全面下调金融机构存款准备金率0.5个百分点(在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。 |

2019年9月18日 | 《关于加快推进铁路专用线建设的指导意见》 | 国家发展改革委 | 明确全面开放铁路专用线投资建设、运营维护市场,积极引导社会资本以多种形式参与投资建设铁路专用线,研究进一步加大中央和地方财政性资金的支持力度,梳理提出2019—2020年推动先行实施的一批铁路专用线重点项目。 |

2019年9月19日 | 《交通强国建设纲要》 | 中共中央、国务院 | 在建设现代化高质量综合立体交通网络方面,提出强化西部地区补短板,推进东北地区提质改造,推动中部地区大通道大枢纽建设,加速东部地区优化升级,形成区域交通协调发展新格局。加快推进港口集疏运铁路、物流园区及大型工矿企业铁路专用线等“公转铁”重点项目建设。 |

数据来源:公共资料整理

二、产能置换:整体影响较小,局部市场或受冲击

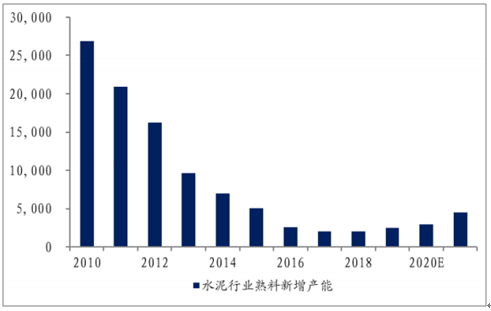

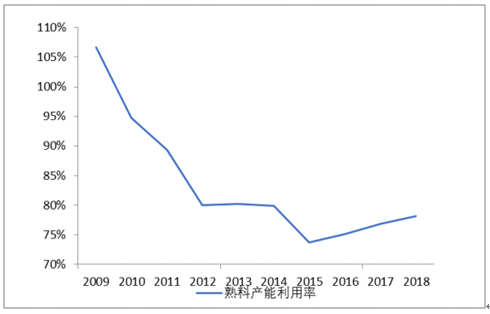

截止2019年上半年,国内拟在建水泥熟料总产能7500万吨,其中已经处于在建状态的有5000万吨,拟建产能(已公示置换指标,尚未开工)2500万吨,未来两年水泥行业新增产能呈现逐年增加趋势。目前全国熟料产能利用率在78%以上,较行业低点15年已提升5个百分点。

水泥行业熟料新增产能(万吨)

数据来源:公共资料整理

熟料产能利用率

数据来源:公共资料整理

从拟在建产能区域分布看,主要集中在西南、华东和中南,皆为当前供需关系较好的区域。在建产能中,西南和华东分别为2200万吨和1600万吨,占总量43%和32%,分别占地区目前设计产能的6.37%和3.29%;拟建产能中,华东、中南分别为700万吨和560万吨,占比33%和27%。分别占地区目前设计产能的1.44%和1.29%。

水泥行业在建产能分布

数据来源:公共资料整理

水泥行业拟建产能分布

数据来源:公共资料整理

三、华东华南价值优选,北方弹性可期

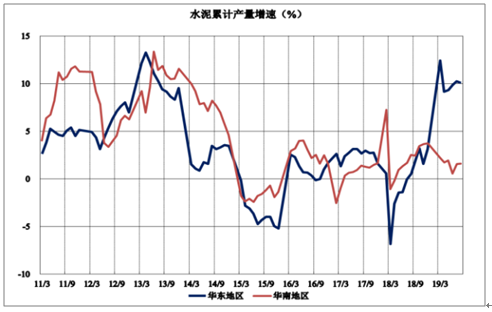

华东地区在2018年的高基数下,2019年1-8月水泥产量累计同比增长仍达到10.1%,8月水泥产量单月同比实现9.24%的增长,在地产新开工以及基建的拉动下,地区需求韧性十分强劲。华南地区1-9月水泥产量累计同比增长3.2%,在高基数及雨水天气的影响下,增速不高,但9月随天气好转,单月产量同比增长5.5%,下游需求良好。

1.区域格局好,产能利用率高

从供给角度来看,华东、华南区域近年来产能利用率较高,普遍在85%以上,临时停产,实际产能利用率更高。区域内企业盈利能力较强,保持平衡的信心普遍较高。同时,华东华南市场格局优异,2018年各省水泥行业CR5皆在80%以上,为供给的调节营造有利环境。

华东、华南水泥累计产量增速

数据来源:公共资料整理

2018分省前五大主要企业集中度(%)

数据来源:公共资料整理

2.需求韧性强,供需缺口明显

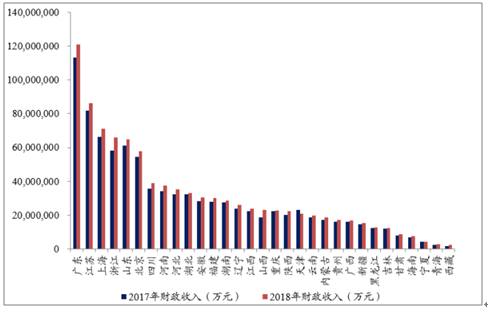

从需求角度来看,华东及华南地区人口均呈现持续的净流入态势,基建及地产需求具有支撑,且区域内财政环境良好,财政收入、政府资金、专项债融资规模等各项指标均处于全国前列,基建投资落地概率较高。

各省地方财政收入

数据来源:公共资料整理

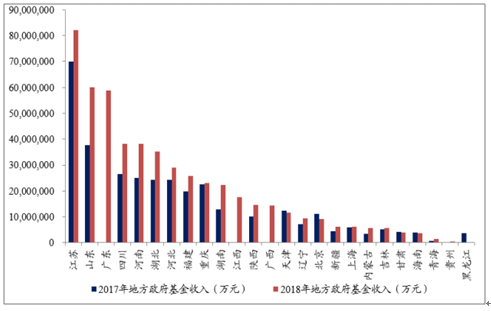

各省地方政府基金

数据来源:公共资料整理

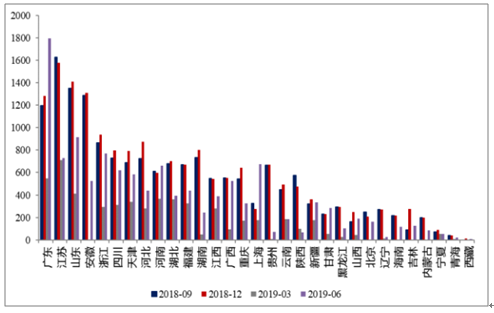

各省地方专项债融资规模(亿元)

数据来源:公共资料整理

3.价格波动减弱,高位持续向上

近年来华东及华南区域价格的季节波动明显弱化,淡旺季的价格差从60元/吨缩小到不足30元/吨,使得年度均价在高位持续上探,增厚企业利润。

华北水泥累计产量

数据来源:公共资料整理

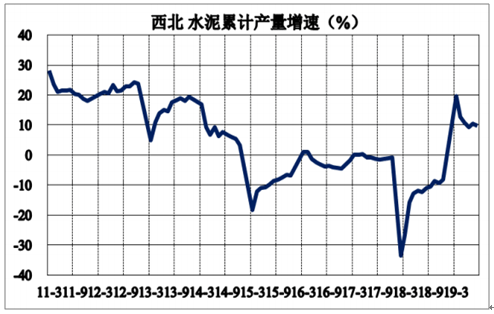

西北水泥累计产量

数据来源:公共资料整理

四、基建拉动,地产回暖,北方弹性可期

下游基建占比较高的华北和西北地区2019年1-8月水泥产量累计同比分别增长14.9%和10.4%,受低基数影响以及受益于基建拉动,大幅超出全国水泥产量增速。

华北水泥累计产量

数据来源:公共资料整理

西北水泥累计产量

数据来源:公共资料整理

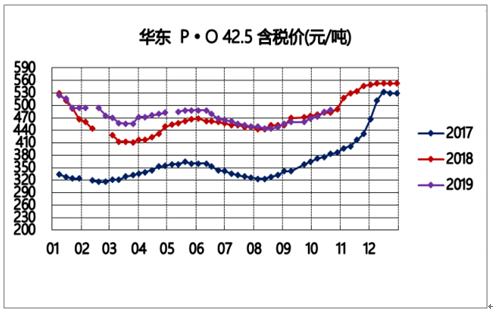

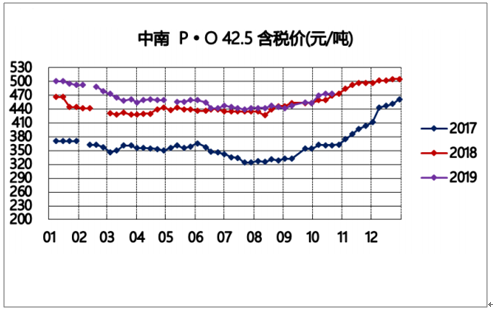

华北及西北地区各省市2018年CR5普遍在70%以上,整体区域格局尚可。但由于北方地区近年来固定资产投资低迷,需求疲软,导致水泥价格与南方差距持续拉大。特别是在2017年华东区域大幅涨价后,价差延续至19年,目前华东区域水泥均价较西北及华北分别高出60元/吨及30元/吨。且与华东华南地区价格在历史高位震荡长达一年有余不同,北方地区的水泥价格仍未达到历史最高水平。

同时,相比南方企业,北方水泥企业的盈利能力提升空间更大。一是北方企业停工停产对成本及费用有着明显推高(固定费用,单吨费用随销量增加而下降)。二是北方水泥企业资产负债率普遍高于南方,资产负债表修复空间更大,带来的吨财务费用降低亦比例更大。

华东、华北、西北固定资产投资增速

数据来源:公共资料整理

华北、西北、华东水泥价格(元/吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询