一、供应端:投产高峰将过,明年供应增量可控

1.去产能:百尺竿头,更进一步

2016年2月,国务院发布纲领性文件《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发7号文),指出行业困境源于“供给能力持续过剩”,去产能作为重要举措已势在必行,确定后续工作目标为“从2016年开始,用3到5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能”。后续针对“减量重组”,发改委在同年12月印发的《煤炭工业发展“十三五”规划》中作了进一步明确——去产能目标合计8亿吨。

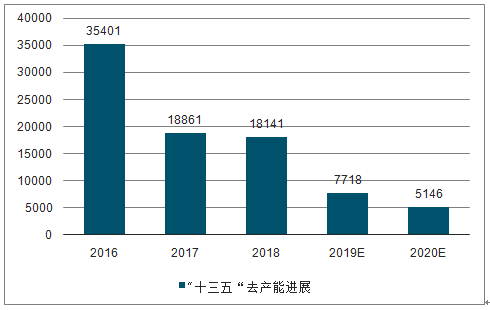

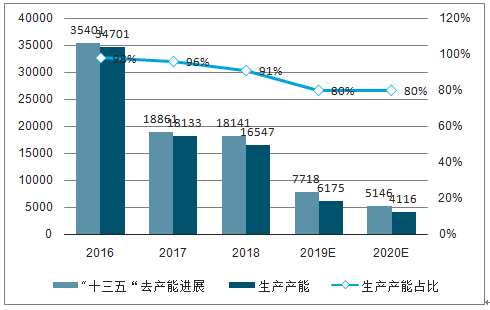

2017年8月,发改委在《推动煤炭去产能工作再上新台阶》中提到“上半年共退出煤炭产能1.11亿吨,完成全年任务的74%。加上去年的2.9亿吨,累计退出煤炭产能超过4亿吨,占“十三五”8亿吨目标任务的50%”。由于各省市上报情况具体至各矿井,按该口径的统计更接近于真实的产能变化情况,即“十三五”合计去产能将达到8.5亿吨!

2016-2018年合计去产能7.2亿吨,2019-2020年尚有1.3亿吨任务需要完成。按前紧后松的进度,假定2019-2020年完成比例为剩余1.3亿吨的60%、40%,分别为0.8、0.5亿吨。

“十三五”去产能进展

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国煤炭行业市场竞争状况及营销渠道分析报告》

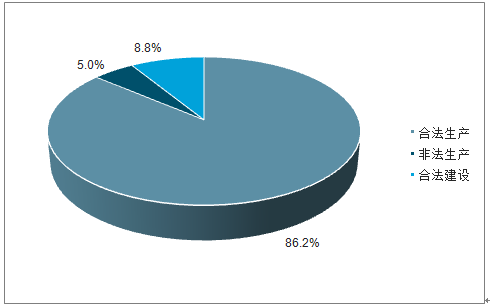

从去产能的结构上看,去产能去掉的仍然以合法矿井为主,非法矿井所占比例不超过5%。另一方面,从在产和在建来看,2016-2017、2018年关闭的生产产能占比为97.2%、91.2%,其中合法生产产能为93.2%、86.2%。该结果对应建设产能占比分别为2.8%、8.8%。

2016-2018生产产能退出情况

万吨/年 | 2016H1 | 2016H2 | 2017H1 | 2017H2 | 2018H1 | 2018H2 |

取消公告产能 | 3207 | 21821 | 10566 | 14970 | 4499 | 15640 |

取消公告煤矿数 | 402 | 1493 | 384 | 464 | 254 | 623 |

合法生产产能 | - | 28100 | - | 25536 | - | 15640 |

去产能情况 | - | 35401 | - | 18861 | - | 18141 |

数据来源:公共资料整理

2018年去产能结构

数据来源:公共资料整理

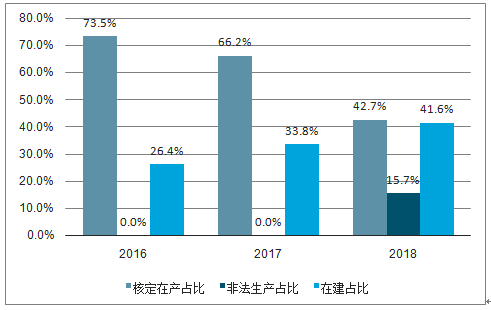

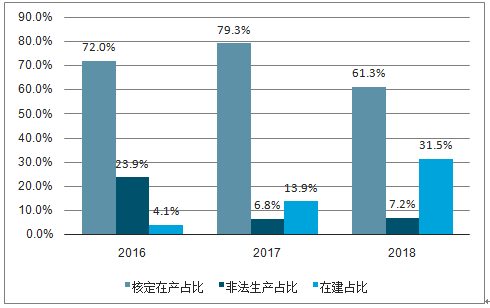

随去产能工作的持续推进,建设产能的占比开始逐渐提升,这与目前生产矿井盈利普遍在高位、前期已大量退出存在较大关系。同时,非法生产产能占比因各省市认定尺度不一存在差异,但总体而言处在偏低水平。

山西2016-2018去产能结构

数据来源:公共资料整理

河北2016-2018去产能结构

数据来源:公共资料整理

预计2019-2020年将以去产能中建设产能的比例将进一步提高,假定生产产能和建设产能的占比分别为80%、20%,则生产产能将退出0.6、0.4亿吨。

去产能结构

数据来源:公共资料整理

2.在建产能:投产高峰将过,未来增量有限

三西地区的在建产能及联合试运转产能占比分别在70%、80%以上,显著高于生产产能或产量占比60%-70%的水平,表明未来的煤炭产能将进一步向三西地区集中,这也与十三五规划“有序推进陕北、神东、黄陇、新疆大型煤炭基地建设”相印证。

三西地区在建产能占比

数据来源:公共资料整理

三西地区联合试运转产能占比

数据来源:公共资料整理

从矿井类型来看,建设产能以新建和资源整合矿为主,两者合计产能占比在80%左右。其中资源整合矿从2017年中的4.5亿吨下降到2018年底的3.4亿吨,除少量因纳入去产能计划被关停外,成为近年来投产的主力;新建矿井在2018下半年内大增0.9亿吨,表明优质产能正被加快核准,将在未来3-5年内贡献高效供应。

在建产能分类明细

单位:万吨 | 2017H | 2017 | 2018H | 2018 | ||||

- | 产能 | 占比 | 产能 | 占比 | 产能 | 占比 | 产能 | 占比 |

改扩建 | 12581 | 11% | 12126 | 11% | 9993 | 10 | 11751 | 11% |

技术改造 | 8884 | 8% | 8465 | 8% | 8636 | 9 | 7861 | 7% |

新建 | 43271 | 39% | 44155 | 40% | 42853 | 43 | 52300 | 50% |

资源整合 | 45083 | 41% | 41399 | 39% | 38913 | 39 | 33671 | 32% |

合计 | 109819 | 100% | 109819 | 100% | 10395 | 100 | 105583 | 100% |

公告合计 | 105300 | - | 101900 | - | 97600 | - | 103000 | - |

差额 | -4519 | - | -7919 | - | -2795 | - | -2583 | - |

数据来源:公共资料整理

2018年底尚有10.6亿吨建设产能,其中3.7亿吨已进入联合试运转。联合试运转是矿井从建设状态到真正投产的必需过渡期,一般时间为6-12个月,在该过程中已经具备设计的生产能力。

在余下的6.8亿吨产能中,实际已有2.7亿吨已经投产(即表外生产产能),另有列入关停计划、停缓建产能约0.3亿吨,未来投产产能合计约为3.7亿吨。

建设产能状态(剔除联合试运转)

数据来源:公共资料整理

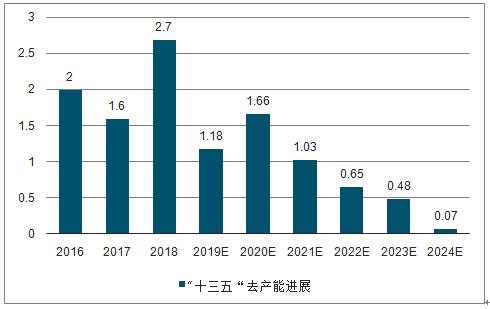

预计2019-2024年投产产能分别为1.2、1.7、1.0、0.7、0.5、0.1亿吨,其中十三五合计投产9.2亿吨,但投产高峰将逐步进入尾声,而十四五开始新增产能释放将较为有限。

2019-2024年投产进度预计

数据来源:公共资料整理

3.产量:产量大幅增加,实际增速约2%

截至2015年底,全国煤矿产能总规模为57亿吨,其中正常生产及改造的产能为39亿吨,而新建及扩产的产能为14.96亿吨,其中有超过8亿吨为未经核准的违规产能。

预计2019-2020年实际生产产能将达到42.0、42.9亿吨,净增长0.6、0.9亿吨,增长幅度达到1.4%、2.2%;其中核定产能将达到37.4、39.4亿吨,净增长2.2、1.9亿吨,增长幅度为6.2%、5.1%。

实际产能变化表

- | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

年末核定产能 | 352792 | 347688 | 337712 | 352527 | 374366 | 393723 |

年末未核定产能 | 67608 | 58223 | 66367 | 61916 | 45692 | 38838 |

新投产能 | 30540 | 20212 | 16301 | 26911 | 11790 | 16620 |

关闭产能 | 11453 | 34701 | 18133 | 16547 | 6175 | 4116 |

年末产能合计 | 420400 | 405911 | 404079 | 414443 | 420058 | 432561 |

核定产能占比 | 84% | 86% | 84% | 85% | 89% | 91% |

产量/核定产能 | 111% | 97% | 103% | 107% | - | - |

数据来源:公共资料整理

2019年上半年煤炭行业接连出现重大安全事故,导致行业安全检查力度大幅提升,制约晋陕蒙地区的矿井正常开工,但进入下半年以来用工负荷明显恢复,优质供应加快释放,预计全年总体产能利用率较2018年基本持平,预计2019-2020年为99.2%、99.6%,则产量分别为41.4、42.5亿吨,增长1.6%、2.6%。

全国实际原煤产量

数据来源:公共资料整理

4.进口:全年平控难实现,成温和调控煤价手段

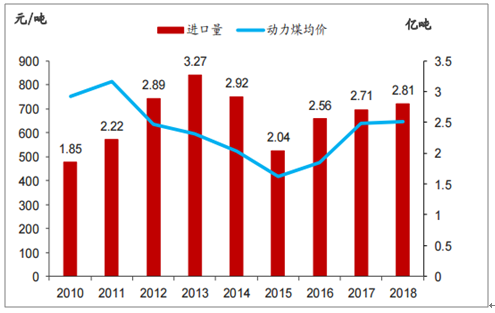

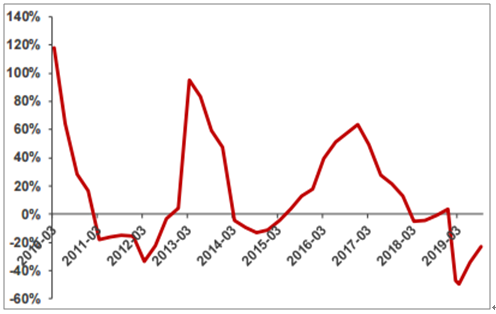

从年度来看,自2009年起我国成为煤炭净进口国后,年度进口量与煤价呈现高度正相关。尤其供给侧改革后煤价高位,虽有限制进口的政策出台,但年度进口量始终处于2.5亿吨以上的高位。

年度进口量与煤价关系

数据来源:公共资料整理

当前的进口煤政策自2017年起延续至今,总要求为不超过前一年进口总量,且体现为明显的顺周期性——即煤价走高(旺季),则相应放开进口限制;煤价下跌(淡季),则相应收紧进口限制,并已成为政府调控煤价较为有效且不至于激进的措施。

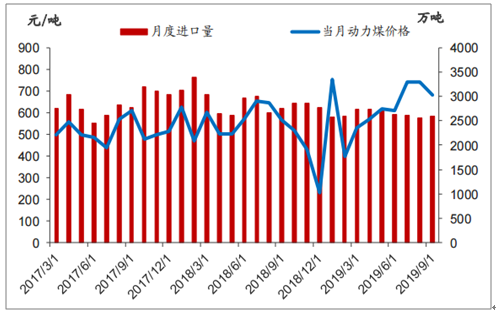

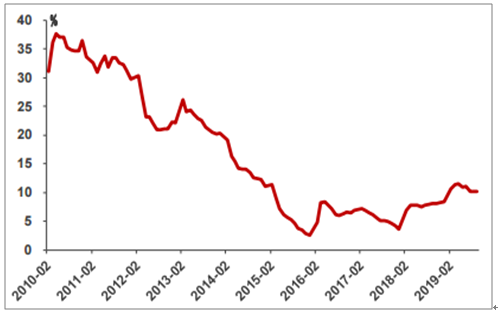

2019年以来进口量持续超预期,1-9月合计进口超过2.5亿吨,若要实现平控目标,后续进口配额仅剩0.3亿吨,则每月进口量仅有约1000万吨,较当前水平下降2000万吨以上,对月度供给3.5亿吨影响高达5.7%。

月度进口量与煤价关系

数据来源:公共资料整理

结合进口的情况,预计2019-2020年总供应将达到44.3、44.9亿吨,净增长0.8、0.6亿吨,增幅为1.9%、1.3%。

二、需求端:下游需求稳步增长,需求端不必悲观

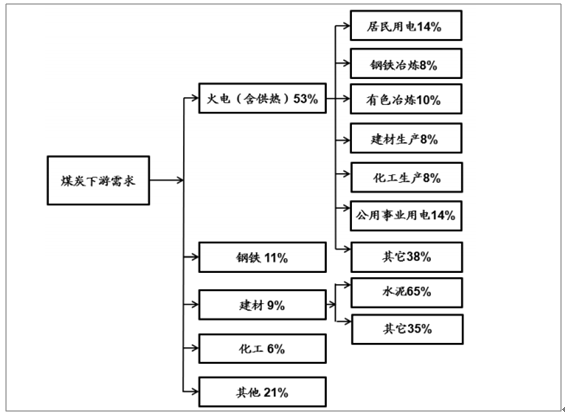

从宏观层面来讲,煤炭的下游集中在房地产和基建为核心的周期产业链上,两者可直接拉动煤炭需求20%以上。从中观层面来讲,煤炭的下游集中在火电(含供热)、钢铁、建材、化工四大耗能行业上,合计占据总需求约80%。

煤炭下游需求拆分

数据来源:公共资料整理

1、火电、风电光伏装机高增长,预计明年水电挤压减小

(1)全社会发电量:今明两年预计增速4%上下

2019年以来全社会发电量累计同比在3%-4%,其中1-9月全社会发电量52967亿度,同比增长3.0%,相较于2018年全年8.4%的水平已明显回落。从单月数据来看,9月同比增长4.7%,呈现企稳态势,但已较去年5月9.8%的高点下滑5.1PCT。

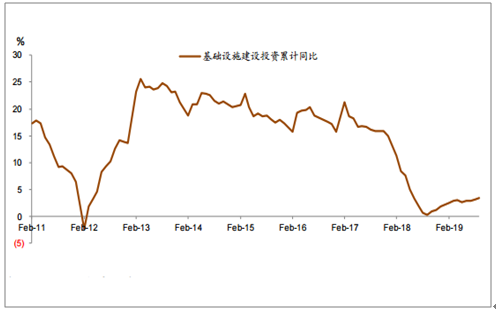

2012-2013年政府开始新一轮加杠杆,基建投资急速攀升,带动发电量增速出现反弹,但持续性并不强,随后基建增速在2014年逐步回落之后发电量增速也伴随回落,并在2015年全年维持在零增长附近。

基建固定资产投资累计同比(含电力)

数据来源:公共资料整理

2015年起年我国又通过居民加杠杆来刺激房地产投资,并一定程度上解决基建资金来源问题。自2015年中开始,伴随房价大涨,金融机构里居民新增贷款爆发式增长,2015-16两年新增规模3.9、6.3亿,分别同比大增18%、64%。与此同时房地产固投增速也在2016年底触底反弹,从而带动发电量增速步入下一个回升阶段,由2015年的接近零增长上行到2018年底的8%高位。

当前我们正处在2015年轮刺激效应的减退期,同时还叠加中美贸易摩擦带来的高度不确定的外部环境,宏观经济处在不断探底的过程中,当前发电量增速已经较2018年的高点腰斩。

居民房贷在2015-2016年爆发式增长

数据来源:公共资料整理

房地产固投2016年触底反弹

数据来源:公共资料整理

电能替代已成为十三五期间推动用电量增长的重要因素。依据《关于推进电能替代的指导意见》中的要求,“2016~2020年,实现能源终端消费环节电能替代散烧煤,燃油消费总量约1.3亿吨标煤”,意味着可产生4500亿度的用电量增量。从2016-2019H的情况来看,电能替代贡献的增速在2%附近。虽然十三五的目标有望提前完成,但在电气化水平不断提升的要求下,预计2019-2020年仍可贡献约1%的增速,从而带动发电量增长维持在3%-4%。

电能替代拉动电力增速1%-2%

- | 全社会用电量统计 | 电能替代量 | 全社会用电量 | 电能替代贡献 |

2014 | 55213 | 566 | 3.77 | 1.06 |

2015 | 55500 | 760 | 0.52 | 1.38 |

2016 | 59198 | 1000 | 5.01 | 1.8 |

2017 | 63077 | 1286 | 6.57 | 2.17 |

2018 | 68449 | 1558 | 8.5 | 2.47 |

2019H1 | 33980 | 980 | 5.5 | 1.43 |

数据来源:公共资料整理

(2)水电:预计今明两年为投产小年

我国水电基地除了西南地区外,黄河、湘西、闽浙赣、东北等地已经基本开发完毕,西南地区由于外送困难,近几年每年弃水量都在百亿度级别,开发的紧迫性并不强,经济性也欠佳。当前还有坝址的大型流域已被各大大型电力集团占据,各个开发主体只能采取滚动梯级开发的策略。

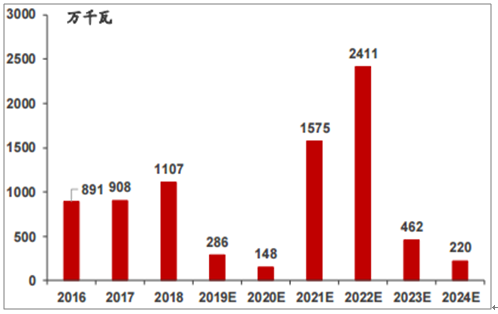

实际在建的水电项目约有5100万千瓦,投产日期从2019年到2024年。按照项目进度估算2019-2024年分别投产286、148、1575、2411、462、220万千瓦。因此就装机而言,今明两年为水电投放的小年。

水电装机投产情况

数据来源:公共资料整理

(3)风电:预计今明两年迎来抢装潮

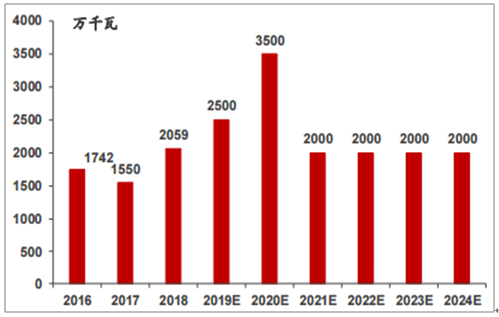

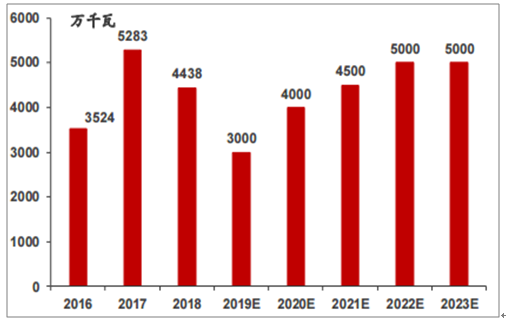

依据《风电发展十三五规划》,预计十三五内风电新增装机8000万千瓦。按照当前2016-2018年已新增5351万千瓦计算,预计2019-2020年各有1300万千瓦投产。今年5月国家发改委发布《关于完善风电上网电价政策的通知》,限定了2020年底前核准风电项目可领取补贴的最后时限,预计在今明两年将迎来一波风电强装潮,结合2019上半年的情况来看,预计2019-2020年新增装机分别为2500、3500万千瓦。

风电装机投产情况

数据来源:公共资料整理

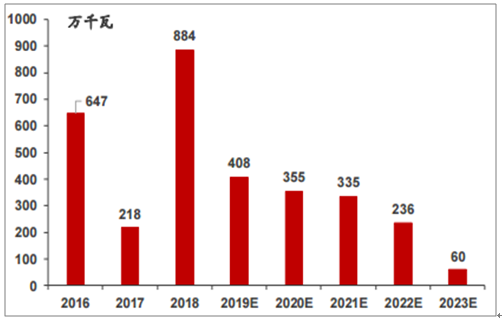

2016-2018核电经历了三年“零审批”阶段,尽管2019年上半年重启复苏期,山东荣成、福建漳州和广东太平岭的核电项目核准开工,但十三五规划目标“2020年装机在役5800万千瓦,在建3000万千瓦”达成仍具有较大难度。依据当前的项目进度,预计2019-2023年新增装机分别为408、355、335、236、60万千瓦,未来增速渐缓。

核电装机投产情况

数据来源:公共资料整理

(4)光伏:财政补贴压力大,增速放缓

近几年光伏装机呈现快速发展的态势,2016-2018年新增装机分别达到35、52、44GW。我国光伏电站盈利高度依赖补贴,装机爆发式增长对财政补贴造成了较大压力。2019年能源局于5月发布相关光伏政策,明确竞价补贴项目流程,但留给装机时间偏少、平价项目动力不足等因素致使整体装机增长大大低于预期,预计全年装机为25GW。另一方面,光伏技术更新迭代较快,成本下降进展也较为迅速,且在国家政策重点导向之下,审慎预计未来每年装机有望上升至50GW。

光伏装机投产情况

数据来源:公共资料整理

(5)火电:今年受水电挤压明显,明年增速相对乐观

从发电量来看,2019上半年总发电量增速达到3.3%,受到来水充沛和新能源发电增速较高所致,火电发电量受挤压较为严重,增速仅为0.2%。从发电小时数来看,水电半年增加169小时,外推至全年发电小时数应达到3800小时左右,也远超历史上丰年的水平。

2.钢铁建材:地产投资存韧性,生铁、水泥产量超预期增长

钢铁和建材作为主要依托于基建和房地产的两个行业,具有高度关联性。钢铁方面,经历了供给侧改革之后,表外地条钢基本出清,带动表内粗钢产量增速回升,2018全年粗钢和生铁产量分别同比增长6.6%、3.0%,而焦炭同比增长0.8%。进入2019年以来,粗钢、生铁、焦炭产量持续超预期增长,截至9月,累计同比分别为8.4%、6.3%、6.3%。当前地产投资韧性犹存,而基建投资也已回升,预计2019年生铁产量高增长仍可持续。展望2020年,预计钢价仍有下行空间,恐压制生产积极性,审慎预计生铁产量增长3.0%。

粗钢、生铁、焦炭产量累计同比

数据来源:公共资料整理

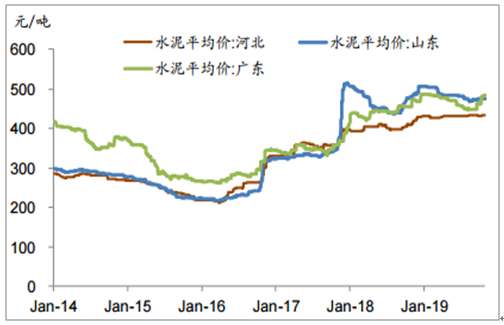

建材方面,煤炭最大的需求端在于水泥生产,耗煤占比达到65%。水泥产量在2019年实现超预期增长,截至9月累计同比增长6.9%,基本和钢铁增速匹配,预计全年仍可维持高增长。当前水泥行业景气度持续,价格强势高位,加之较优的行业竞争格局,预计2020年产量增速为3.5%。

水泥价格保持强势

数据来源:公共资料整理

水泥产量增速

数据来源:公共资料整理

3.供热:城镇供热稳定增长

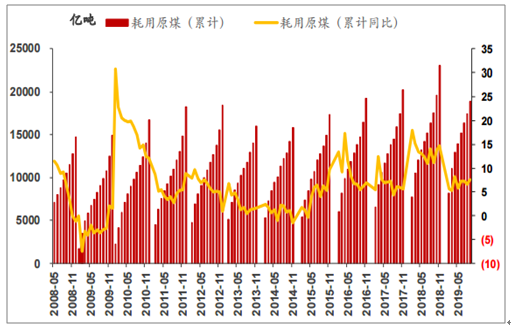

供热耗煤具有明显的季节性特征,集中在冬季,近年来持续处于增长状态,这和我国城镇化进程紧密相关。,2016-2018年供热耗煤为2.2、2.3、2.6亿吨,年均复合增速为10.1%。当前农村人口仍在进入城市,城镇供热面积和水平持续提升,预计10%增速仍可在今明两年维持。

预估2019-2020年我国煤炭需求分别为44.1亿吨、45.1亿吨,同比分别增长2.7%、2.3%。

供热耗用原煤月度变化

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国煤炭产业全景调研及未来发展趋势研判报告(2026版)

《中国煤炭产业全景调研及未来发展趋势研判报告(2025版)》共九章,包含2026-2032年煤炭行业发展前景预测分析,2026-2032年中国煤炭行业投资分析,2026-2032年中国煤炭行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询